Die Ausfinanzierungsgrade leistungsorientierter (DB) Pensionspläne in den USA, Großbritannien, Deutschland und Japan erreichten 2024 einen historischen Meilenstein, nachdem der Vermögenswert erstmals im Durchschnitt die Verbindlichkeiten überstieg. Dies war laut dem Pension Monitor auf steigende Diskontsätze im Zuge des seit 2021 weltweit gestiegenen Zinsniveau zurückzuführen. Die Analyse basiert auf den Finanzdaten börsennotierter Unternehmen mit einem Gesamtbörsenwert von rund 56 Bio. EUR. Der Pension Monitor wird von der Frankfurt School of Finance and Management im Auftrag von Insight Investment durchgeführt, einem weltweit führenden institutionellen Vermögensverwalter mit einem Vermögen von 727 Mrd. EUR.

„In Deutschland steht weiterhin die Schließung von Finanzierungslücken im Mittelpunkt der Diskussion“, erläutert Professor Dr. Olaf Stotz von der Frankfurt School of Finance & Management. „Im Gegensatz zu den USA und Großbritannien, wo gesetzliche Mindestfinanzierungsniveaus vorgeschrieben sind, erlaubt das deutsche System auch ungedeckte Pensionsverpflichtungen. Die deutliche Steigerung der Ausfinanzierungsgrade von unter 70% im Jahr 2020 auf durchschnittlich 83% im Jahr 2024 ist daher bemerkenswert, wenngleich Deutschland damit weiterhin hinter Großbritannien und den USA zurückbleibt, die bereits Überschüsse ausweisen.

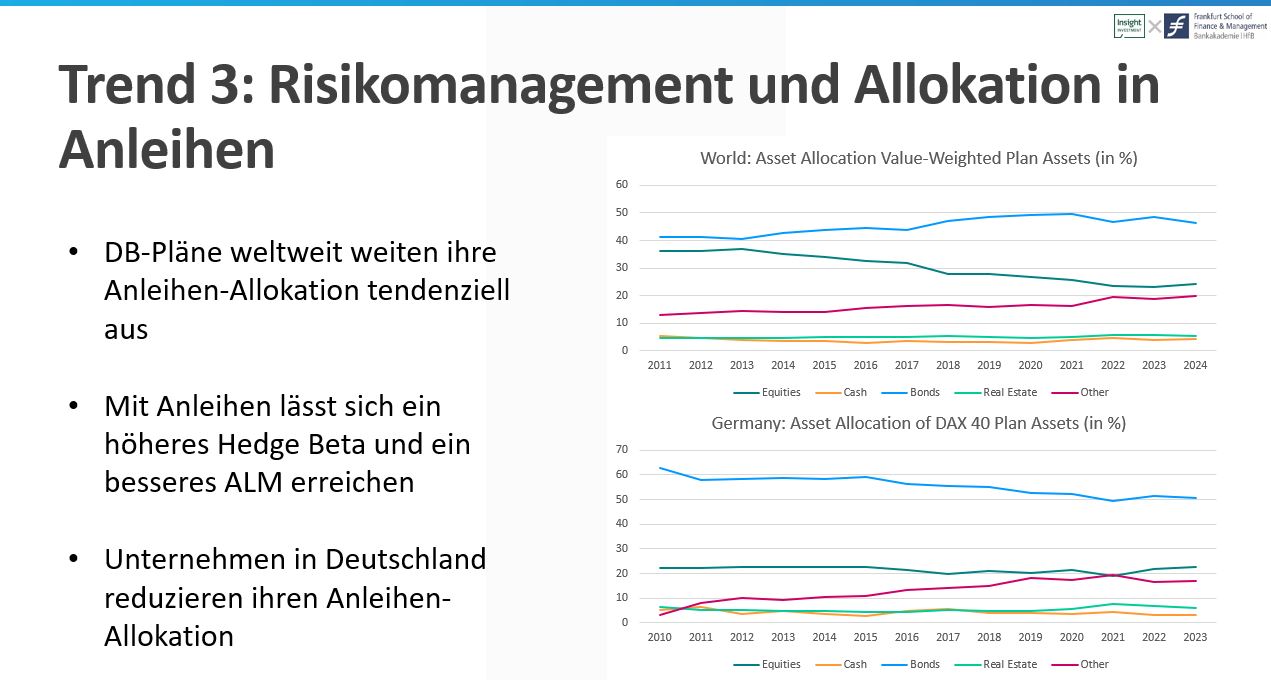

Auffällig ist zudem, dass deutsche Unternehmen ihre Aktienquoten bislang kaum reduziert haben – anders als in den USA und Großbritannien, wo die Asset-Allokation zunehmend auf Anleihen und alternative Anlagen umgestellt wurde, um Risiken gezielt zu steuern. Mit den verbesserten Ausfinanzierungsgraden könnten künftig auch deutsche und japanische Unternehmen ihre Aktienallokationen zugunsten risikoärmerer Anlagen weiter zurückfahren.“

Auffällig ist zudem, dass deutsche Unternehmen ihre Aktienquoten bislang kaum reduziert haben – anders als in den USA und Großbritannien, wo die Asset-Allokation zunehmend auf Anleihen und alternative Anlagen umgestellt wurde, um Risiken gezielt zu steuern. Mit den verbesserten Ausfinanzierungsgraden könnten künftig auch deutsche und japanische Unternehmen ihre Aktienallokationen zugunsten risikoärmerer Anlagen weiter zurückfahren.“

„Die Fähigkeit deutscher Unternehmen, Zinsänderungsrisiken durch eine gezielte Abstimmung von Planvermögen und Verbindlichkeiten auszugleichen, hat sich in den vergangenen Jahren deutlich verbessert“, kommentiert Alexander Kleinkauf, Co-Head of Distribution Germany & Austria bei Insight Investment. „Während in den 2010er-Jahren nur etwa 50% der Verbindlichkeiten gegen Zinsänderungen abgesichert waren, liegt dieser Wert in den 2020er-Jahren bereits bei fast 80%. Damit ist das Risikoprofil deutscher Pensionspläne heute deutlich robuster gegenüber Zinsbewegungen. Ergänzend gewinnen cashfloworientierte Strategien an Bedeutung: Hierbei werden gezielt Vermögenswerte, meist hochwertige Anleihen, ausgewählt, die planbare Zahlungsströme liefern und so die laufenden Verpflichtungen zuverlässig bedienen können.“

Hintergrund

Hintergrund

Der Pension Monitor ist eine fortlaufende Pensionsstudie von Professor Dr. Olaf Stotz von der Frankfurt School of Finance and Management in Zusammenarbeit mit Insight Investment. Er berücksichtigt die Bilanzen von Unternehmen mit hohen leistungsorientierten Pensionsverpflichtungen, die die wichtigsten Aktienindizes in vier Ländern bilden. Der S&P 500 Index in den USA, der FTSE 100 Index im Vereinigten Königreich, der Nikkei 225 Index in Japan und der Dax 40 Index in Deutschland.

Ende 2024 betrug der Gesamtmarktwert dieser Unternehmen etwa 56 Bio. EUR, was etwa 50% des globalen Aktienmarktes entspricht und ein „Welt”-Aggregat bildet. Die Daten umfassen den Zeitraum von 2010 bis 2024, wobei alle Indikatoren wertgewichtet sind und von Bloomberg stammen. Die Analyse konzentriert sich darauf, wie sich die DB-Pensionsfinanzierungspositionen der einzelnen Länder und das gewichtete „Welt”-Aggregat zwischen 2010 und 2024 entwickelt haben. Sie untersucht einige der treibenden Faktoren und Folgen der Veränderungen bei wichtigen Kennzahlen für DB-Systeme. Dazu gehören Indikatoren wie Finanzierungsquoten, Hedge-Beta, Vergütungstrends, Verschiebungen in der Vermögensallokation, Laufzeit der Systeme, Pensionsaufwendungen und Arbeitgeberbeiträge.

Ende 2024 betrug der Gesamtmarktwert dieser Unternehmen etwa 56 Bio. EUR, was etwa 50% des globalen Aktienmarktes entspricht und ein „Welt”-Aggregat bildet. Die Daten umfassen den Zeitraum von 2010 bis 2024, wobei alle Indikatoren wertgewichtet sind und von Bloomberg stammen. Die Analyse konzentriert sich darauf, wie sich die DB-Pensionsfinanzierungspositionen der einzelnen Länder und das gewichtete „Welt”-Aggregat zwischen 2010 und 2024 entwickelt haben. Sie untersucht einige der treibenden Faktoren und Folgen der Veränderungen bei wichtigen Kennzahlen für DB-Systeme. Dazu gehören Indikatoren wie Finanzierungsquoten, Hedge-Beta, Vergütungstrends, Verschiebungen in der Vermögensallokation, Laufzeit der Systeme, Pensionsaufwendungen und Arbeitgeberbeiträge.