Vor dem in Kürze erwarteten US-Arbeitsmarktbericht halten die meisten Marktteilnehmer die Füße still. Am Morgen meldete das Statistische Bundesamt den ersten Rekord im neuen Jahr: So haben deutsche Unternehmen in den ersten elf Monaten des vergangenen Jahres Waren im Wert von über einer Billion Euro ins Ausland ausgeführt – nie zuvor wurden in den ersten elf Monaten eines Jahres mehr Waren exportiert. Der Warenwert belief sich im November auf insgesamt 95,8 Mrd. EUR. Damit verfehlten sie die Marke von 100 Mrd. EUR. Im Vergleich zum Vormonat verringerten sie sich um 2,1%, ggü. November 2013 legten sie allerdings um 1,4% zu. Dagegen nahmen die Einfuhren sowohl im Vormonatsvergleich als auch ggü. November 2013 zu: Mit 78 Mrd. EUR lagen sie 1,5% höher als im Oktober bzw. 1,7% höher als im November 2013.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Industrieproduktion (M/M / J/J, in %) Nov. 0,3 / -0,6 0,2 / 0,8

8:00 GE Handelsbilanz (in Mrd. EUR) Nov. 20,4 22,1

8:00 GE Leistungsbilanz (in Mrd. EUR) Nov. 23 23,1

8:00 GE Exporte (M/M / J/J, in %) Nov. -1 / k.A. -0,4 / 5

8:00 GE Importe (M/M / J/J, in %) Nov. 0,5 / k.A. -3,3 / 0,6

8:45 FR Industrieproduktion (M/M / J/J, in %) Nov. 0,3 / -1,9 -0,8 / -1

8:45 FR Handelsbilanz (in Mrd. EUR) Nov. -4500 -4608

14:30 US Change in Nonfarm Payrolls (M/M, in Tsd.) Dez. 240 321

14:30 US Change in Manufact. Payrolls (M/M, in Tsd.) Dez. 15 28

14:30 US Arbeitslosenquote (in %) Dez. 5,7 5,8

16:00 US Großhandelslagerbestände (M/M, in %) Nov. 0,3 0,4

… US Fed-Redner: Evans, Lacker

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Wie viele neue Stellen wurden in den USA im Dezember geschaffen?

• Konditionalität für die Repofähigkeit griechischer Staatsanleihen

Marktkommentar

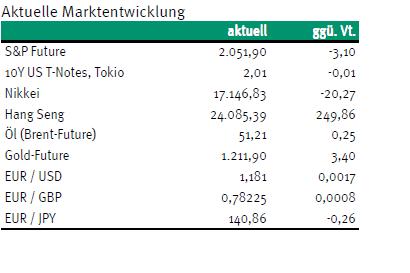

Die Marktakteure gingen gestern in den „risk on“-Modus, so dass die Aktienmärkte kräftig zulegten und Bundesanleihen sowie US-Treasuries insbesondere am langen Ende deutlich Verluste hinnehmen mussten. Das Protokoll der letzten FOMC-Tagung wurde derart interpretiert, dass die Leitzinswende nicht unmittelbar bevor stände, sondern dass die Versorgung mit günstiger Liquidität erst einmal gesichert sei. Nach wie vor deutet aber sehr vieles darauf hin, dass die Fed trotz niedriger Energiepreise und der Aufwertung des US-Dollar im Laufe des Jahres die Leitzinswende einleiten wird. Der wahrscheinliche Zeitpunkt dafür dürfte Ende des zweiten Quartals sein.

Die EZB ist bekanntlich davon weit entfernt. Die Zeichen für die Einführung eines QE-Programms, das zusätzlich auf dem Ankauf von Staatsanleihen beruht, mehren sich. Inzwischen scheint auch innerhalb der EZB die Diskussion darüber entbrannt zu sein, wie mit den Anleihen verfahren werden soll, die kein Investment Grade-Rating aufweisen. Für die Repofähigkeit griechischer Staatsanleihen hatte man ja eine Lösung gefunden: Programmland, IWF-Mittel und regelmäßige Kontrolle der Fortschritte im Land sind die Voraussetzung für die Repofähigkeit. Das hat die EZB nun auch noch einmal in Richtung Griechenland deutlich gemacht. Sollte also eine neue griechische Regierung auf die Idee kommen, Vereinbarungen mit der Troika bzw. ihren europäischen Partnern nicht einhalten zu wollen, könnte die EZB durchaus die Liquiditätsversorgung auf Basis griechischer Staatsanleihen einstellen.

Daneben sind heute Konjunkturdaten von Bedeutung. Die deutschen Zahlen zur Industrieproduktion könnten nach den schwachen Auftragseingängen im November ebenfalls für eine negative Überraschung sorgen. Das ist von den Außenhandelsdaten hingegen nicht zu erwarten. Hier sollten sich sowohl die Abschwächung des Euro als auch die rückläufigen Energiepreise bemerkbar gemacht haben.

Daneben sind heute Konjunkturdaten von Bedeutung. Die deutschen Zahlen zur Industrieproduktion könnten nach den schwachen Auftragseingängen im November ebenfalls für eine negative Überraschung sorgen. Das ist von den Außenhandelsdaten hingegen nicht zu erwarten. Hier sollten sich sowohl die Abschwächung des Euro als auch die rückläufigen Energiepreise bemerkbar gemacht haben.

Die wichtigste Konjunkturinformation ist jedoch zweifelsohne der US-Arbeitsmarktbericht. Nach den ADP-Daten dürften die Erwartungen an die Zahl neu geschaffener Stellen hoch sein. In der Vergangenheit hat sich der ADP-Bericht jedoch häufig nicht als unbedingt guter Indikator für den Arbeitsmarktbericht erwiesen, so dass es durchaus eine Enttäuschung geben könnte.

Der Bund Future dürfte wenig verändert in den Tag starten. Im weiteren Handelsverlauf werden die Marktakteure wegen des US-Arbeitsmarktberichts erst einmal auf Abwarten „gehen“. Sollte es zu einer Enttäuschung kommen, dürften die Renditen am Nachmittag etwas zurückgehen. Zudem wird man die nächste Woche beginnende US-Berichtssaison im Blick haben. Der Bund Future dürfte zwischen 155,75 und 156,75 schwanken. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 1,95 und 2,10% liegen.

Der Bund Future dürfte wenig verändert in den Tag starten. Im weiteren Handelsverlauf werden die Marktakteure wegen des US-Arbeitsmarktberichts erst einmal auf Abwarten „gehen“. Sollte es zu einer Enttäuschung kommen, dürften die Renditen am Nachmittag etwas zurückgehen. Zudem wird man die nächste Woche beginnende US-Berichtssaison im Blick haben. Der Bund Future dürfte zwischen 155,75 und 156,75 schwanken. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 1,95 und 2,10% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben