Da heute kaum marktbewegende Konjunkturdaten auf der Agenda stehen, rücken zum einen Verhandlungen über russische Gaslieferungen an die Ukraine und zum anderen der gestrige Vorschlag der französischen Regierung, Deutschland solle 50 Mrd. EUR investieren, dann werde Frankreich im Gegenzug 50 Mrd. EUR einsparen, zurück in den Fokus der Marktteilnehmer. Insbesondere der französische Vorschlag sorgte für vereinzelte Empörung unter hiesigen Parlamentariern, kommt er doch von einem Land der EU, dass seit 2008 regelmäßig die EU-Defizithürde verletzt und dies wohl auch noch bis 2017 fortsetzen wird.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

16:00 US Verkäufe bestehender Häuser (in Mio.) Sep. 5,1 5,05

… SP 3/9 M Schätze

… FI 2028 Bonds

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• China hat geliefert

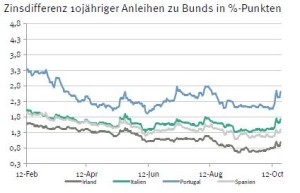

• Staatsanleihekurse der Peripherie weiterhin unter Abgabedruck

• Kreativer Vorschlag aus Frankreich

Marktkommentar

Die guten Nachrichten kamen heute Morgen aus China: Das BIP-Wachstum fiel im Rahmen der Erwartungen aus. Nichtsdestotrotz konnte das keine positiven Impulse für die Kapitalmärkte setzen, denn die meisten asiatischen Aktienmärkte gaben nach. Das liegt vermutlich daran, dass das Wachstum „nur“ 7,3% betrug und damit unter der von der chinesischen Administration gesetzten Marke von 7,5% blieb. Insgesamt betrachtet ist das Wachstumstempo in China jedoch weiterhin hoch. Man darf zudem nicht übersehen, dass die dortige Regierung dabei ist, das Geschäftsmodell langfristig von einer stark exportorientierten hin zu einem binnenwirtschaftlich getriebenen Modell umzubauen. Das wird Wachstum kosten, langfristig jedoch für mehr Stabilität sorgen.

Ansonsten sind Impulse heute Mangelware. Die Bundesbank hat sich gestern via Bundesbankbericht etwas skeptischer zu den Wachstumsperspektiven der deutschen Wirtschaft im laufenden Halbjahr geäußert. Bislang war man dort noch vergleichsweise optimistisch gewesen.

Die regelmäßigen deutsch-französischen Konsultationen sind von einem interessanten Vorschlag aus Frankreich begleitet worden, nach dem Deutschland 50 Mrd. EUR über die kommenden drei Jahre zusätzlich investieren solle. Im Gegenzug würde Frankreich denselben Betrag einsparen. Das macht einmal mehr deutlich, dass es in Frankreich an dem Willen mangelt, strukturelle Reformen durchzuführen. Dagegen wählt man lieber den bequemen Weg. Dementsprechend darf man gespannt sein, wie die französische Regierung reagieren wird, wenn die EU-Kommission den französischen Haushaltsentwurf für das kommende Jahr tatsächlich zurückweisen wird, weil die vorab vereinbarten fiskalischen Ziele nicht erreicht werden. Man darf wohl davon ausgehen, dass auch die Länder Druck auf Frankreich ausüben werden, die in den vergangenen Jahren haben sehr stark sparen müssen.

Konjunkturdatenseitig herrscht heute Flaute. Die Zahl der Verkäufe gebrauchter US-Immobilien wird kaum Einfluss auf das Marktgeschehen haben. Vermutlich werden sich die Blicke zum einen auf die Unternehmensberichtssaison richten. Außerdem dürfte die Fortsetzung der Verhandlungen über russische Gaslieferungen an die Ukraine beobachtet werden. Im Gegensatz zu den Meldungen vom gestrigen Tag ist man sich anscheinend doch nicht einig. Der Preis scheint zwar festgezurrt zu sein. Die Zahlungsmodalitäten sind es hingegen noch nicht, da die Ukraine aus Sicht Moskaus noch erhebliche Außenstände hat.

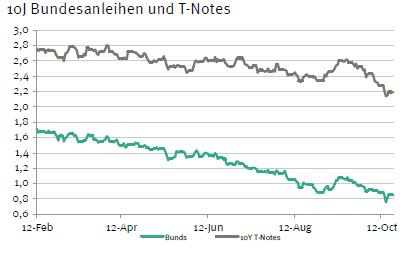

Die Geldmarktpapiere von Spanien werden sich trotz des Rendite- und Spreadanstiegs gegen Bundesanleihen sehr gut platzieren lassen. Auch die finnische Bondemission dürfte gut aufgenommen werden. Der Bund Future dürfte gut behauptet in den Tag starten und sich im Tagesverlauf zwischen 150,15 und 151,40 bewegen. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,10 und 2,30% schwanken.

Die Geldmarktpapiere von Spanien werden sich trotz des Rendite- und Spreadanstiegs gegen Bundesanleihen sehr gut platzieren lassen. Auch die finnische Bondemission dürfte gut aufgenommen werden. Der Bund Future dürfte gut behauptet in den Tag starten und sich im Tagesverlauf zwischen 150,15 und 151,40 bewegen. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,10 und 2,30% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben