Neben dem allen Anschein nach erfolgreich beigelegten Gasstreit zwischen Russland und der Ukraine – weitgehende Fortschritte zur Lösung des Ostukrainekonflikts lassen trotz direkter Gespräche zwischen Russland und der Ukraine nach wir vor auf sich warten – sorgt ein geplantes Sparkonzept der französischen Regierung zu Wochenbeginn für Aufsehen. Nach den Vorstellungen von Frankreichs Finanzminister Sapin und Wirtschaftsminister Macron solle Deutschland seine Investitionsausgaben im gleichen Maße erhöhen, wie Frankreich Geld einspare, berichtete die FAZ. Entgegen einer „übertriebenen Sparpolitik“ verlangen die Franzosen von Deutschland einen „stärkeren Einsatz für das Wirtschaftswachstum“. Den Plänen zufolge, könnte Frankreich 50 Mrd. EUR einsparen, während Deutschland die gleiche Summe für zusätzliche Investitionen in die Wirtschaft gibt.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Erzeugerpreise (M/M / J/J, in %) Sep. 0 / -1 -0,1 / -0,8

10:00 EC Leistungsbilanz (in Mrd. EUR) Aug. k.A. 32,3

… BE 2024/41/45 Bonds

… NE 3/6 M Schätze

… FR 1/3/5/12 M Schätze

… EC EZB-Redner: Constancio, Coeure

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Verschiebung der Leitzinswende in den USA?

• Griechenland verhandelt über Kreditlinie

Marktkommentar

Auf den US-Konsumenten ist Verlass. Der vorläufige Wert des Indikators der Uni Michigan schlug sowohl die Konsensusschätzung als auch den Vormonatswert. Die verbesserte Situation auf dem Arbeitsmarkt gepaart mit Vermögenseffekten sorgte wohl für gute Stimmung bei den Verbrauchern. Nichtsdestotrotz ist die Diskussion über den künftigen Kurs der US-Notenbank wieder entbrannt, da erste Fed-Vertreter zumindest eine Pause bei der Änderung der Geldpolitik in den Raum gestellt haben. Die Begründungen liegen auf der Hand: Festerer US-Dollar sowie Eintrübung der weltwirtschaftlichen Aussichten. Ob das angesichts der Binnenkonjunktur jedoch tatsächlich notwendig ist, darf bezweifelt werden. Dazu müsste sich das wirtschaftliche Umfeld noch stärker eintrüben. Dementsprechend ist dem Q2 BIP aus China, das morgen früh zur Veröffentlichung ansteht, besondere Aufmerksamkeit beizumessen. Sollte es doch schwächer ausfallen, als bislang erwartet, könnte die chinesische Administration zwar zusätzlich stimulierende Impulse setzen. Bisher wurde das jedoch abgelehnt.

Aus Europa gibt es zur Abwechselung auch einmal positives: Es sieht danach aus, als ob unter europäischer Vermittlung die Versorgung der Ukraine mit russischem Gas sicher gestellt wurde. Allerdings wird die Ukraine vermutlich nicht in der Lage sein, die Rechnung allein zu begleichen, sondern ist auf die Unterstützung von weiteren Geldgebern (Europa, IWF) angewiesen. Inwieweit noch zusätzliche Fortschritte bei der Lösung des Konfliktes in der Ostukraine erreicht wurden, ist nicht bekannt. Immerhin wurde jedoch direkt miteinander gesprochen. Dass es aber bald zu einer Lockerung der Sanktionen gegen Moskau kommen könnte, zeichnet sich hingegen nicht ab.

Die jüngsten Turbulenzen, in die Staatsanleihen aus der Peripherie insbesondere griechische verwickelt waren, haben wohl in so weit bei der griechischen Regierung zur Einsicht geführt, als das das Land ohne Notfallkonzept in Form einer Kreditlinie von den europäischen Partnern nicht aus dem Stützungsprogramm gehen wird. Nach wie vor ist man in Griechenland zwar der Ansicht, man käme ohne Unterstützung aus. Das dürfte jedoch ein Irrglaube sein. Die Investoren verlangen ein Anhalten der Kontrollen der Fortschritte im Land. Ansonsten werden sie keine Mittel bereit stellen.

Die europäischen Konjunkturdaten dürften eine untergeordnete Rolle spielen. Lediglich die deutschen Erzeugerpreise könnten Beachtung finden und hinsichtlich zusätzlicher Deflationsrisiken analysiert werden.

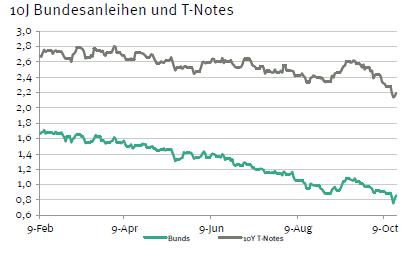

Den Wochenauftakt sollte der Bund Future mit einer schwächeren Tendenz u.a. aufgrund der Vorgaben aus dem asiatischen Handel beginnen. Im weiteren Tagesverlauf dürften die Marktakteure erst einmal auf „Abwarten“ schalten und sich vor allem mit den Quartalsergebnissen der Unternehmen beschäftigen. Von besonderem Interesse ist die Aufnahme der beiden belgischen Langläufer mit Laufzeiten 2041 und 2045. Bedarf dürfte es mehr als genug geben. Ob die Investoren jedoch auf dem aktuellen Niveau aufnahmebereit sind, ist offen. Die Geldmarktpapiere der Niederlande und Frankreichs werden sich problemlos platzieren lassen. Der Bund Future dürfte sich im Tagesverlauf zwischen 149,70 und 151,15 bewegen. Die Rendite der 10-jährigen US-Treasuries sollte sich zwischen 2,15 und 2,32% bewegen.

Den Wochenauftakt sollte der Bund Future mit einer schwächeren Tendenz u.a. aufgrund der Vorgaben aus dem asiatischen Handel beginnen. Im weiteren Tagesverlauf dürften die Marktakteure erst einmal auf „Abwarten“ schalten und sich vor allem mit den Quartalsergebnissen der Unternehmen beschäftigen. Von besonderem Interesse ist die Aufnahme der beiden belgischen Langläufer mit Laufzeiten 2041 und 2045. Bedarf dürfte es mehr als genug geben. Ob die Investoren jedoch auf dem aktuellen Niveau aufnahmebereit sind, ist offen. Die Geldmarktpapiere der Niederlande und Frankreichs werden sich problemlos platzieren lassen. Der Bund Future dürfte sich im Tagesverlauf zwischen 149,70 und 151,15 bewegen. Die Rendite der 10-jährigen US-Treasuries sollte sich zwischen 2,15 und 2,32% bewegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben