Da im heutigen Tagesverlauf von konjunktureller Seite weder dies- noch jenseits des großen Teichs verwertbares Datenmaterial erwartet wird, dürften sich die Marktteilnehmer überwiegend auf die Aussagen der europäischen und US-amerikanischen Notenbanker am Nachmittag konzentrieren. Daneben dürften auch die Entwicklungen in der Ostukraine – die Vereinten Nationen befürchten eine Flüchtlingswelle – weiterhin im Fokus stehen.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Erzeugerpreise (M/M / J/J, in %) Apr. 0 / -0,9 -0,3 / -0,9

11:00 IT Leistungsbilanz (in Mio. EUR) Mrz. k.A. 298

… SP 3/9 M Schätze

… FI 2024/42 Bonds

… US Fed-Redner: Dudley, Plosser

… EC EZB-Redner: Nowotny, Liikanen

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Gewinnmitnahmen nach Renditerallye

• Notenbanker im Fokus

Marktkommentar

Mangels neuer Impulse gab es gestern einige Gewinnmitnahmen an den Rentenmärkten. Die europäischen Notenbanker sind weiterhin dabei, die Erwartungen auf einen zusätzlichen geldpolitischen Stimulus zu schüren, wie immer der auch aussehen mag. Die Gerüchte vom Wochenende, nach denen der Leitzins leicht gesenkt und der Einlagensatz negativ werden soll, sind wieder verstummt. Dementis von der EZB gab es erwartungsgemäß auch nicht. Die Worte vom Bundesbankpräsidenten verhallten kaum gehört. Er wies jedoch gestern auf einen wichtigen Punkt hin: Durch die seit Monaten anhaltende Aufwertung des Euro – weil keine Gefahr eines unmittelbaren Auseinanderbrechens des Euroraums mehr droht – ist viel Geld nach Europa geflossen. Das hat nicht nur Deutschland, sondern gerade der Peripherie niedrige Kapitalmarktrenditen beschert. Daher sieht er die französischen Wünsche nach einer Schwächung des Euro durch gezielte Wechselkurspolitik, die sich sowieso außerhalb des EZB-Mandats befinden würde, als kritisch an. Schließlich könnten die in den Euroraum geflossenen Mittel auch schnell wieder dorthin fließen, wo es mehr Rendite (Zins + potenzielle Währungsaufwertung) zu verdienen gibt, wie bspw. in stabileren Ländern aus dem Emerging Markets-Bereich.

Die Bewegung an den Rentenmärkten in der Peripherie am gestrigen Tage sollte erneut Mahnung genug sein. Noch sind die Renditeanstiege nicht sonderlich stark ausgeprägt, denn die Peripherieländer können sich immer noch zu sehr günstigen Sätzen refinanzieren. Kommt der Zug raus aus dem Euroraum jedoch ins Rollen, wird er sich kaum stoppen lassen. Da die betroffenen Länder derzeit den Eindruck erwecken, die fiskalischen Zügel könnten etwas lockerer gehalten werden, besteht das Risiko, dass die Investoren (wieder) an dem Konsolidierungswillen zu zweifeln beginnen. Das würde einen Renditenanstieg und eine Spreadausweitung gegen Bundesanleihen nur noch beschleunigen. Und eine entscheidende Frage ist, wer von einer Euro-Abwertung tatsächlich in größerem Umfang profitieren würde. Deutschland aufgrund der Exporte in den Nicht-Euroraum sicher und der Rest? Zugleich würde die Energierechnung wieder höher. Das würde zwar die Deflationsdebatte verstummen lassen. Doch an höheren Energierechnungen kann „eigentlich“ niemanden gelegen sein, zumal der weitere Verlauf der Ukrainekrise auch zu höheren Energiepreisen führen kann, sofern Europa härtere Sanktionen gegen Russland verhängen muss.

Da es konjunkturdatenseitig nichts Interessantes geben wird, die Primärmarktaktivitäten von Spanien am Geldmarkt und von Finnland am langen Ende keine negativen Überraschungen bringen werden, dürften die Aussagen der europäischen und US-amerikanischen Notenbanker im Mittelpunkt des Interesses stehen. Viel Neues werden sie aber nicht zu bieten haben.

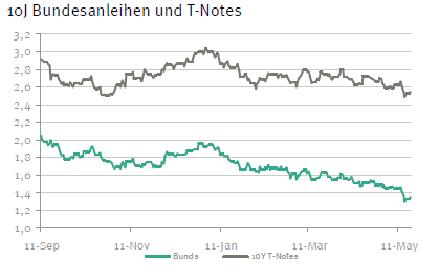

Der Tagesauftakt des Bund Future dürfte schwächer ausfallen. Danach sollte er zwischen 145,60 und 146,50 pendeln. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,50 und 2,60% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben