Rezessionen, bei denen es keinen deutlichen Anstieg der Arbeitslosigkeit gibt, haben ihren Schrecken verloren. Danach sieht es im Augenblick aus. Von Dieter Wermuth*

Aus mehreren Gründen ist die gesamtwirtschaftliche Nachfrage – und damit die Konjunktur – Eurolands unter Druck geraten:

(1) die kurzfristigen Realzinsen steigen stark an, weil die EZB die Leitzinsen weiter anheben wird, während die aktuellen und erwarteten Inflationsraten sinken;

(2) noch immer aber ist das allgemeine Preisniveau im Vergleich zum Vorjahr um mehr gestiegen als die Einkommen, so dass das real verfügbare Einkommen zurückgegangen ist;

(3) die Banken sind bei der Vergabe neuer Kredite wählerischer geworden, weil sie die Qualität ihrer Aktiva verbessern möchten, nachdem diese durch den Zinsanstieg an Wert verloren haben;

(4) die Finanzpolitik wird weniger expansiv, weil die Finanzhilfen zur Stabilisierung der Wirtschaft während der COVID-Pandemie und zur Abmilderung der Explosion der Energiepreise auslaufen;

(5) der Welthandel dürfte 2023 mehr oder weniger stagnieren – fürs Erste sind die Zeiten vorbei, in denen er fast doppelt so rasch zu expandieren pflegte wie das globale reale Sozialprodukt;

(6) weil sich die europäischen Zinsen relativ zum Rest der Welt erhöhen, dürfte sich die reale Aufwertung des Euro fortsetzen und so die preisliche Wettbewerbsfähigkeit der Wirtschaft verringern.

Im Einzelnen

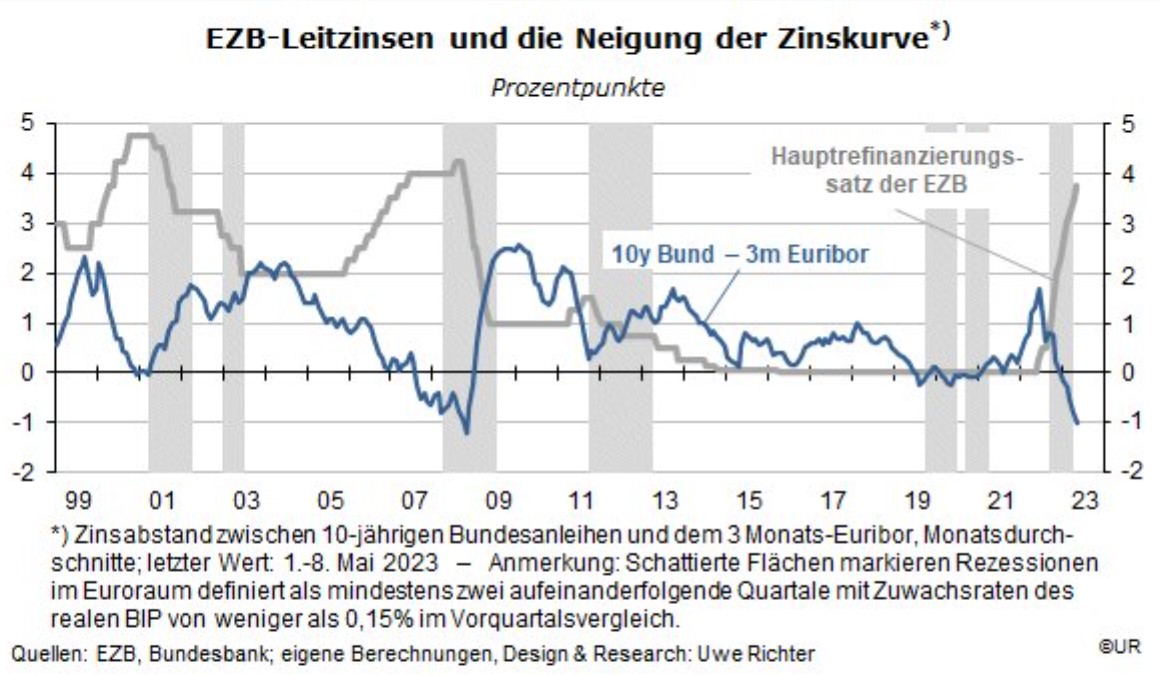

Die EZB wird die Leitzinsen, Stand heute, in diesem Sommer voraussichtlich in zwei Schritten noch um insgesamt 50 Basispunkte erhöhen. Der Hauptrefinanzierungssatz dürfte damit auf 4,25% steigen und dort für den Rest des Jahres bleiben, ehe er im nächsten Jahr wieder gesenkt wird, vorausgesetzt allerdings, dass sich die Inflationsraten bis dahin auf einem wohl-etablierten Abwärtstrend in Richtung der Zielmarke von 2% befinden. Noch sieht es angesichts der aktuellen Verbraucherpreisinflation von 7,0% und einer Kerninflationsrate von 5,6% (April, Vorjahresvergleich) nicht danach aus, dass das innerhalb der nächsten Monate tatsächlich gelingen kann. Daher wird die EZB wohl vorläufig bei ihrer restriktiven Politik bleiben, zumal der europäische Arbeitsmarkt nach wie vor brummt. Nichts senkt die Inflationsraten so zuverlässig wie Rezessionen.

Infolge der restriktiven Geldpolitik haben sich die Inflationserwartungen stark vermindert, so dass beispielsweise die Rendite zehnjähriger Bundesanleihen nur noch 2,3% beträgt, deutlich unterhalb der Geldmarktsätze. Die Marktteilnehmer vertrauen offensichtlich darauf, dass die EZB ihr Inflationsziel erreichen wird. Daher ist die deutsche (und die europäische) Zinskurve inzwischen invers. Wie stets in der Vergangenheit kommt es zu einer Rezession, wenn sich die Zinskurve lang genug vom Positiven ins Negative dreht. Die Zinsstrukturkurve dürfte ab August 2023 ähnlich invers sein wie Ende 2008, dem Jahr der großen globalen Finanzkrise.

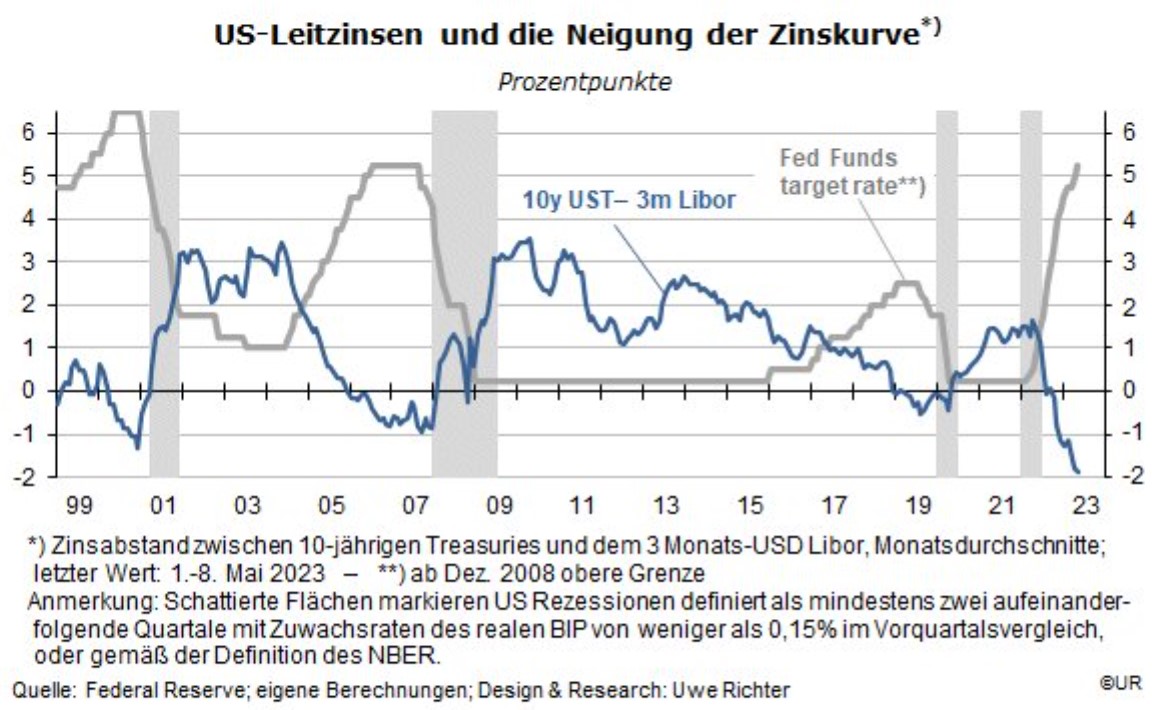

In den USA sieht es nicht viel anders aus. Weil die FED die Leitzinsen seit dem Frühjahr 2022 sehr aggressiv in die Höhe getrieben hat – auch das ermöglicht durch einen sehr robusten Arbeitsmarkt –, hat sich die Zinsstrukturkurve sogar noch stärker invertiert als im Euroraum, und so stark wie seit Jahrzehnten nicht (-190 Basispunkte, die Differenz zwischen den 3,44% für 10jährige Treasuries und den 5,34% für den 3-Monats-Libor-Satz).

Rezessionen

Eine Rezession ist in den USA mindestens so wahrscheinlich wie im Euroraum. Durch den starken Anstieg der Leitzinsen, der Geldmarktsätze und des gesamten Zinsniveaus hat sich der Marktwert der Bankenaktiva so deutlich vermindert, dass die Kreditstandards verschärft werden mussten, mit der Folge, dass sich die Kreditnachfrage stark abgeschwächt hat, vor allem im Immobilienbereich. Im Durchschnitt operieren amerikanische Banken mit einer Eigenkapitalquote von nur 10% und kommen daher in Schwierigkeiten, wenn sich der Wert der Aktiva in dieser Größenordnung vermindert. Bekanntlich ist es aus diesem Grund bei einigen bislang nicht-systemrelevanten Regionalbanken schon zu Übernahmen durch größere Banken und den Staat gekommen. Konkurse und ein möglicher Flächenbrand konnten nur knapp verhindert werden.

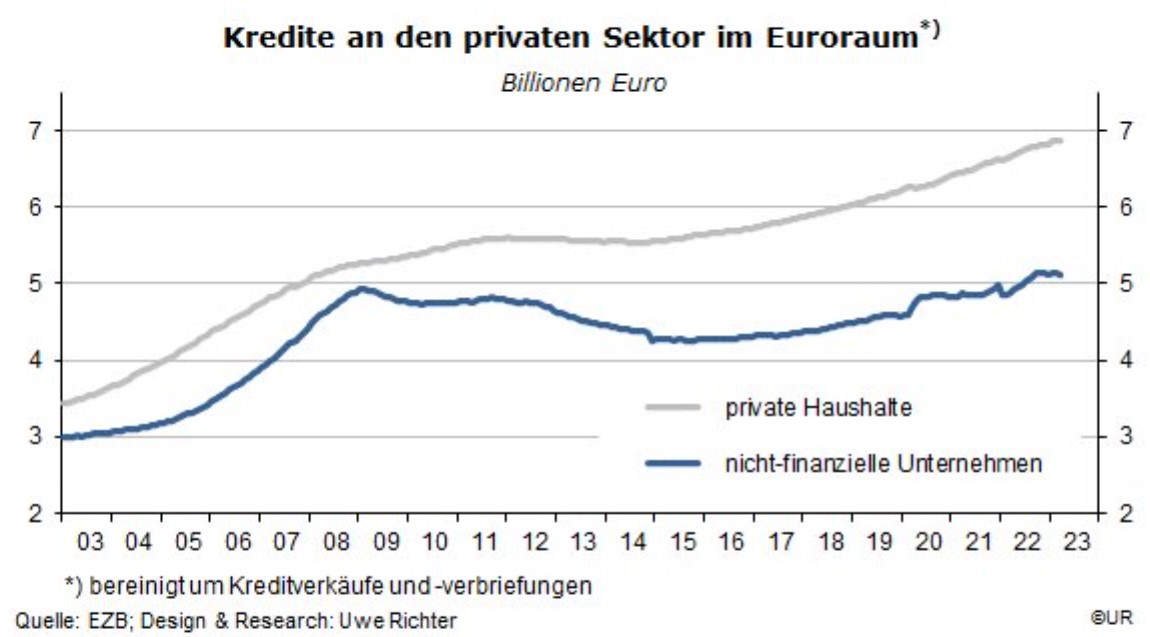

Wie die EZB gerade berichtet hat, haben die europäischen Banken ebenfalls ihre Kreditstandards kräftig angehoben, so kräftig wie seit 2011 nicht mehr, weil auch bei ihnen hohe Fremdkapitalquoten die Regel sind und es bei steigenden Leitzinsen schnell zu Bilanzproblemen kommt. Zusammen mit der restriktiven Wirkung der höheren Zinsen hat sich daher die Kreditnachfrage der Haushalte und nicht-finanziellen Unternehmen abgekühlt – und damit die Nachfrage nach Gütern und Dienstleistungen insgesamt.

Im Vergleich damit sind die negativen Effekte der weniger expansiven Finanzpolitik, des festeren Euro und des nahezu stagnierenden Welthandels nicht so bedeutend für die Konjunktur. Auf den vorgelagerten Stufen der Wertschöpfung gibt es inzwischen zahlreiche Indizien, dass sich die Preise wegen der schwächelnden Endnachfrage nicht mehr leicht erhöhen lassen. Am auffälligsten zeigt sich das bei den Weltmarktpreisen für Rohöl, Gas, Kupfer und Eisenerz, aber inzwischen auch etwa bei den gewerblichen Erzeugerpreisen in Deutschland. Dass all das nicht so rasch auf der Verbraucherstufe ankommt (und die Kerninflation im Euroraum noch bei 5,6% liegt), hat damit zu tun, dass die Arbeitnehmer nun entschlossener als zuvor eine Kompensation für den Verlust an Kaufkraft verlangen. Mich erstaunt, warum sie sich trotz der günstigen Lage am Arbeitsmarkt so lange zurückgehalten haben.

Ich bin mir bewusst, dass es am Ende oft seltener zu Rezessionen kommt als erwartet. Auch diesmal wird es eine Reihe von positiven Entwicklungen geben, die das Schlimmste verhindern werden. Ohnehin haben Rezessionen, bei denen es keinen deutlichen Anstieg der Arbeitslosigkeit gibt, ihren Schrecken verloren. Danach sieht es im Augenblick aus.

Dieter Wermuth

*) Dieter Wermuth ist Economist und Partner bei Wermuth Asset Management

————————

Schon unsere Jahresausgabe ‚Anleihen 2022‘ (11. Jg., Erscheinungstermin Dez 2022) gesehen?

Die Ausgabe 3/2022 Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !