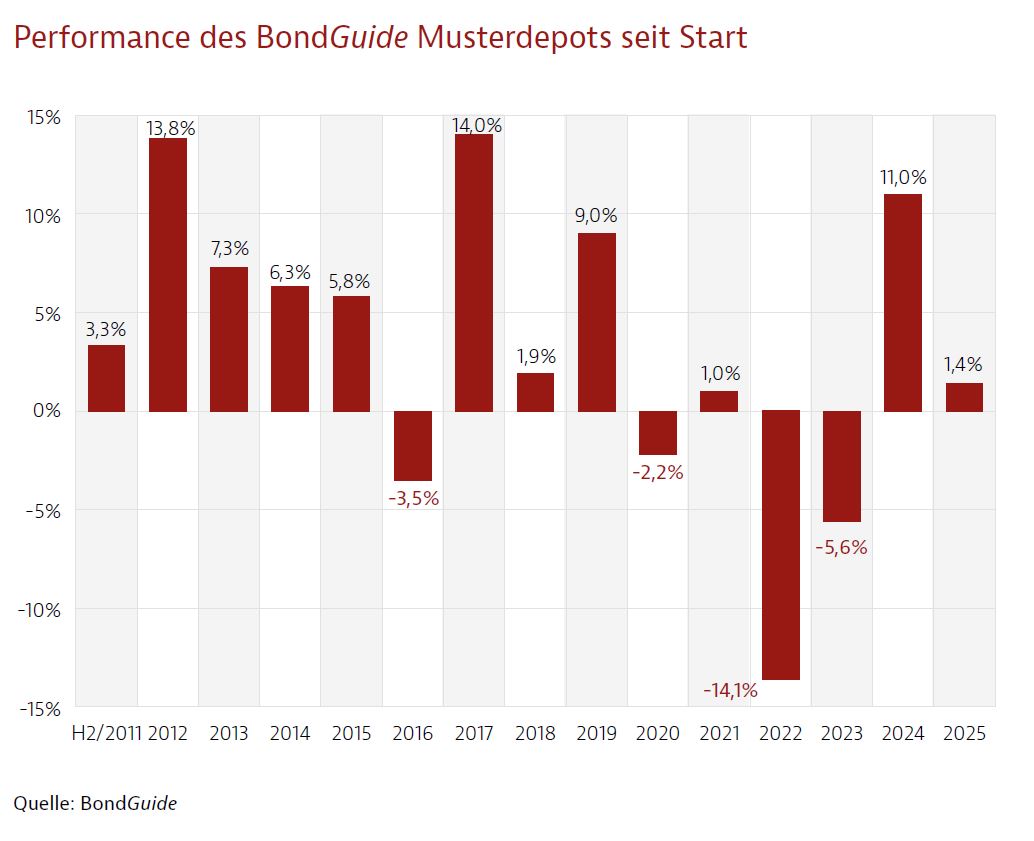

Wenig Dramatisches in den jüngsten zwei Wochen im BondGuide-Musterdepot: Unser Gesamtplus wird durch Zinsansprüche gespeist. Was Anleihen halt so tun…

>> aus BondGuide #4-2025 vom 21. Feb. <<

Der Zugewinn in der Nachkommastelle ergibt sich genau daraus – die Kursveränderungen selbst nivellierten sich allesamt untereinander. Cash-Kuh 4finance bleibt unangefochten vorneweg mit insgesamt plus 72%. Unglaubliche über acht Jahre führen wir diese Anleihe jetzt schon an dieser Stelle. Sofern keine vorzeitige Kündigung seitens der Emittentin erfolgt, haben wir noch weitere drei Jahre vor uns.

Den anderen Finanzdienstleister Multitude hatten wir vor genau einem halben Jahr zusätzlich ins Depot genommen. Leser:innen sollten im Hinterkopf behalten, dass es sich bei diesem Papier genau wie bei dem der Private-Equity-Holding Mutares um einen Floater (FLR) handelt, der jährlich leicht an das aktuelle Zinsniveau angepasst wird.

Aktuell befindet sich die Eleving Group mit einem Tap-up, also einer Aufstockung der bestehenden Anleihe, im Markt: Kupon 13% und Ausgabepreis nahe dem aktuellen Börsenkurs bei 109%. Sicherlich haben die jüngsten starken Geschäftszahlen dazu bewogen, einen Ausgabepreis sogar etwas über dem Börsenkurs zu wählen. Diese Anleihe kommt für Interessierte definitiv in Frage.

Wer sich zum Sektor quer informieren möchte, dem legen wir den Investoren-Call mit 4finance nahe. Der Emittent hat am 4. März zu einer TelKo geladen. Nutzen Sie gern den Link aus unserer News für die Voranmeldung.

Hier bei uns nicht in Frage kommend, da wir erstens nicht genug freie Liquidität für eine sinnvolle Portion zur Verfügung haben und zweitens mit den erwähnten 4finance und Multitude bereits zwei Finanzdienstleister im Depot. Ein dritter wäre zu viel des Klumpenrisikos. Wer noch nicht in dieser Hinsicht bestückt ist, kann beim Tap-up mitmachen oder natürlich über die Börse kaufen.

Hier bei uns nicht in Frage kommend, da wir erstens nicht genug freie Liquidität für eine sinnvolle Portion zur Verfügung haben und zweitens mit den erwähnten 4finance und Multitude bereits zwei Finanzdienstleister im Depot. Ein dritter wäre zu viel des Klumpenrisikos. Wer noch nicht in dieser Hinsicht bestückt ist, kann beim Tap-up mitmachen oder natürlich über die Börse kaufen.

Da wir Leserfragen dazu hatten: In der Meldung schrieb Eleving von einer ‚Rendite von 10%‘. Das ist nur halb richtig, aber vor allem halb unvollständig und brachte Interessierte ein wenig durcheinander. Gemeint war eine rechnerische Rendite bis zur Endfälligkeit 2028, kurz rRbzEF, in Höhe von 10% p.a., also pro Jahr. Die rechnerische Rendite ergibt sich aus den Kuponzahlungen von jeweils 13% abzüglich des sicheren Kursverlustes von jetzt 109 über die nächsten Jahre bis auf 100% im Jahre 2028. Die Rückzahlung erfolgt natürlich zu 100% oder pari, außer sie wird vorher von Emittentenseite vorzeitig gekündigt – dann ggf. zu 101% oder höher, je nach Zeitpunkt.

Bei der News zu KION haben uns die Anleihen des Spezialisten für v.a. Flurförderzeuge gefallen, profan: Gabelstapler. Okay, nur 3,6% Rendite p.a. oder dergleichen. Aber immerhin ein multinationales Großunternehmen. Wer sich oberhalb unserer KMU-Emittenten an dieser Stelle umsehen möchte, dem sei ein Blick auf die KION-Anleihen empfohlen. Stückelung laut OnVista privatanlegerfreundliche 1.000 EUR, sonst hätten wir sie nicht erwähnt.

Die Anleihe von Werder Bremen läuft noch bis etwas über Mitte 2026. Bei einem Kurs von 106% ist die rRbzEF (sh. oben) von 2,4% p.a. unangemessen niedrig angesichts der systemimmanenten Risiken. Das Emissionsvolumen betrug 30 Mio. EUR. Kann sich jemand etwas anderes als eine Folgeanleihe vorstellen? Außer einem Ausverkauf des gesamten Kaders vielleicht. Also: Folgeanleihe ante portas.

Die Anleihe von Werder Bremen läuft noch bis etwas über Mitte 2026. Bei einem Kurs von 106% ist die rRbzEF (sh. oben) von 2,4% p.a. unangemessen niedrig angesichts der systemimmanenten Risiken. Das Emissionsvolumen betrug 30 Mio. EUR. Kann sich jemand etwas anderes als eine Folgeanleihe vorstellen? Außer einem Ausverkauf des gesamten Kaders vielleicht. Also: Folgeanleihe ante portas.

Sollte die wie erwartet kommen, vergebe ich schon vorab unbesehen fünf Sterne. Zahlen, Ratios, Kennzahlen, Covenants oder dergleichen? – egal. Fans werden den Kurs schon in die Höhe treiben. Zeichnungsgewinne sind sicher. Selbst Schalke 04 steht bei pari und die notorisch krisenanfällige Hertha bei 94%. Fälligkeit Anfang November, und zwar gleich 40 Mio. EUR. Etwas deftige Kost für einen Zweitligisten, der sich Richtung Abstiegsplätze schleicht.

Ausblick

Ausblick

Angesichts noch mangelnder Geschäftszahlen zu Titeln aus dem Musterdepot, war einmal Zeit, etwas abzuschweifen und den Blick über den Untertassenrand hinauszuwagen. Unsere Tipps zu KION und Werder Bremen sind absolut ernst gemeint. Falls im Sinne von sofern die Finanzen der Hertha im Laufe der nächsten Quartale implodieren sollten, wird dies Kollateralschäden auch bei Kursen anderer Fußball-Titel zeitigen – bitte im Hinterkopf behalten.

Unsere neueste BondGuide-Jahresausgabe ist erschienen: das Special „Finanzierung im Mittelstand 2024“. Daneben können auch unsere weiteren Nachschlagewerke Green & Sustainable Finance 2024, Mittelstandsfinanzierung 2023, Digitalisierung, Krypto, künstliche Intelligenz 2023 sowie die Green & Sustainable Finance 2023 weiterhin als kostenlose E-Magazine bequem heruntergeladen, gespeichert & durchgeblättert werden.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !