Notgedrungen hatten wir uns zwischenzeitlich von einer Position trennen müssen. Ein befürchteter größerer Kurseinbruch blieb jedoch aus – vielleicht also zu hasenfüßig agiert von BondGuide.

Im Nachhinein ist man bekanntlich immer schlauer – Asche über unser Haupt. So trennten wir uns am Montag von der Sympatex-Position – am gleichen Tage fand ja die 2te Anleihegläubiger-Versammlung statt. Wie befürchtet war auch diese nicht beschlussfähig, mit 23% Anwesenheit des Stimmrechtskapitals wurde es allerdings knapper als gedacht – 25% Quorum (Zustimmungsquote) benötigt man zur Änderung wesentlicher Anleihebedingungen.

Nochmals zur Erinnerung: Für den Spezialtextilienhersteller geht es nicht um eine Restrukturierung im eigentlichen Sinne, sondern um die Möglichkeit, die 13-Mio-Anleihe 2013/18 vorzeitig zurückzahlen zu DÜRFEN. Warum? Weil offenbar ein Markenrechtsverkauf schwebend ist, doch ist das Sympatex-Markenrecht auf die besagte Unternehmensanleihe verpfändet. Sympatex muss jetzt über Plan-B nachdenken – hier geht es zum Interview mit Haiko Stüting, einige Tage vor der 2ten AGV.

Warum haben wir uns von der Position kurzerhand getrennt? Weil jeder B-Plan nicht besser sein kann als der A-Plan, das wäre die absehbare vorzeitige Rückzahlung zu 101%, allenfalls zu 100% gewesen. Und das bei einer Anleihe, die aktuell bei 82% notiert – inklusive der Sachlage, den die jüngsten Geschäftszahlen der Münchner widerspiegelten. Ich persönlich bin zwar überzeugt, dass Sympatex sich der Anleihe noch auf alternative Wege statt über frustrierende AGVs wird entledigen können. Aber nochmals: Ich glaube eher weniger, dass die Alternative zu einer vorzeitigen zeitnahen Rückzahlung zu 101% nunmehr das Kassieren von weiteren vier Jahren Zinsen à 8% und anschließender Rückzahlung zu 100%, mithin 132%, sein dürfte. Jeder, der der wichtigen Abstimmung am 9. Nov. fernblieb, sollte sich klar darüber sein, was die Opportunitätskosten seiner Inaktivität sein könnten.

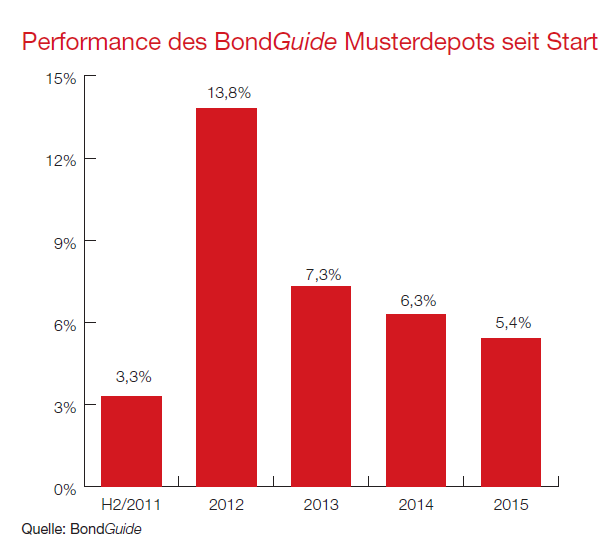

Performance des BondGuide Musterdepots seit Start

Neuigkeiten gab es noch bei Peach Property, deren Kurs von pari auf rund 97% absackte. Die Schweizer waren mit ihrem Versuch einer Folgeanleihe gescheitert. Allerdings verfügen die Züricher über zahlreiche andere Optionen, die im Sommer nächsten Jahres fällige 46-Mio-Anleihe 2011/16 plangemäß abzulösen. Allerdings gilt auch im Fall von Peach Property, dass Plan B höchstens weniger-gut-gleich Plan A sein dürfte.

Ausblick

Mit dem Sympatex-Verkauf sinkt unser Investitionsgrad mal wieder ungewollt. Und zwar auf 81%. Sobald wir Zeit dazu finden oder etwas eklatant ins Auge springt, stocken wir wieder über 90% auf.

Kurse- und Chartverlauf der genannten Mittelstandsanleihen finden Sie hier. Zum BondGuide-Musterdepot geht’s hier.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !

Falko Bozicevic