Drei Jahre nach der Einführung von Chat GPT ist der KI-Investitionsboom in vollem Gange. Ein Marktkommentar von Adam Whiteley, Head of Global Credit bei Insight Investment

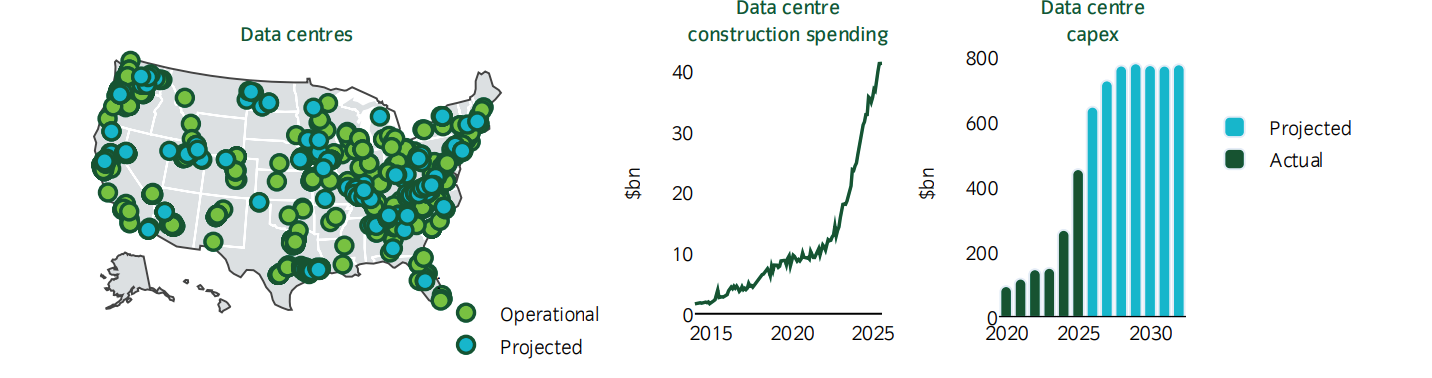

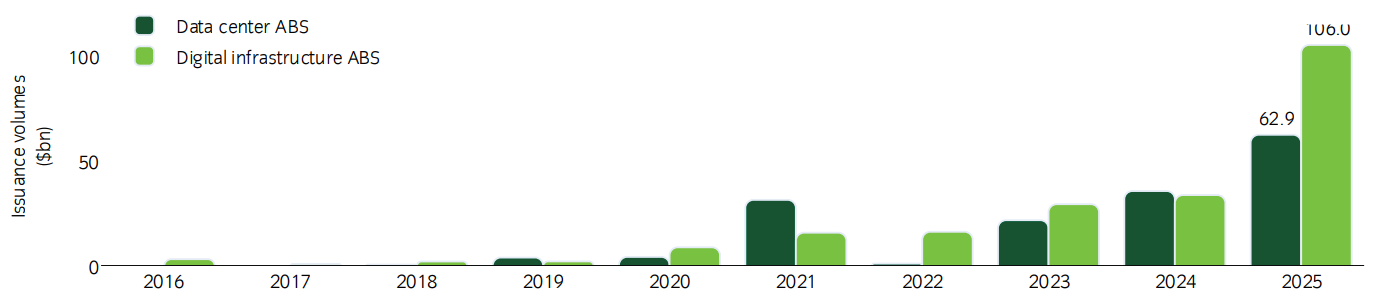

Allein die Investitionen in Rechenzentren werden in den kommenden Jahren voraussichtlich 2 bis 3 Bio. USD erreichen. Anleihemärkte finanzieren KI und schaffen damit potenziell attraktive Spread-Chancen über das gesamte Kreditspektrum hinweg. Dabei gibt es drei Möglichkeiten, um festverzinsliche Anlagen im KI-Boom zu berücksichtigen, darunter Unternehmensanleihen von Hyperscalern und Cloud-Anbietern, ABS für digitale Infrastruktur und Anleihen von Versorgungsunternehmen.

Microsoft, Google, Meta und Amazon sind als Hyperscaler bekannt, da sie die horizontale Skalierung beherrschen – eine Innovation, die sie in den 90er Jahren etabliert haben. Dabei wird die Rechenleistung durch die Vernetzung von immer mehr Servern (und die Verteilung der Arbeitslasten auf diese) erweitert, anstatt die zentralen Mainframes kontinuierlich zu aktualisieren (vertikale Skalierung).

Um den wachsenden Anforderungen dieser Unternehmen im Bereich Web- und seit Mitte der 2000er Jahre auch Cloud-Services-Plattformen gerecht zu werden, wuchs ihre Ausrüstung über ihre Serverräume vor Ort hinaus und füllt nun weitläufige Netzwerke von externen Rechenzentren. Das gleiche Skalierungsprinzip, zusammen mit spezialisierten Chips, ist genau das, was der Ausbau der KI erfordert, sodass die Hyperscaler ideal positioniert sind, um dabei eine Führungsrolle zu übernehmen.

Foto: © freepik.com

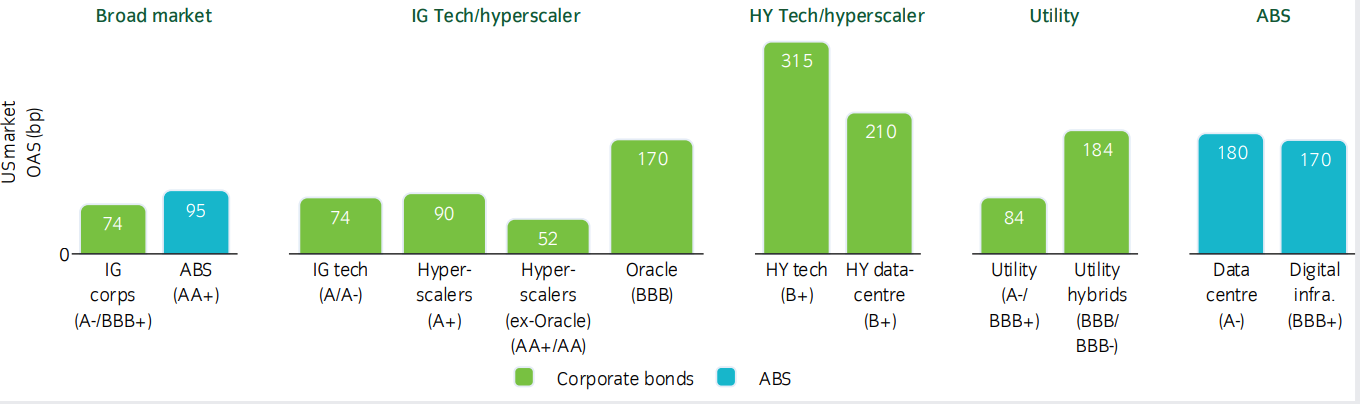

Hyperscaler finanzierten KI-Investitionen zunächst aus ihrem (beträchtlichen) freien Cashflow, doch angesichts des enormen Investitionsbedarfs wandten sie sich 2025 auch den Märkten für Unternehmensanleihen zu. Dadurch hat sich ihr Anteil am ausstehenden Investment-Grade-Markt erhöht, doch ihre Konzentration bleibt im Gegensatz zu ihrer Dominanz an den US-Aktienmärkten weiterhin gering.

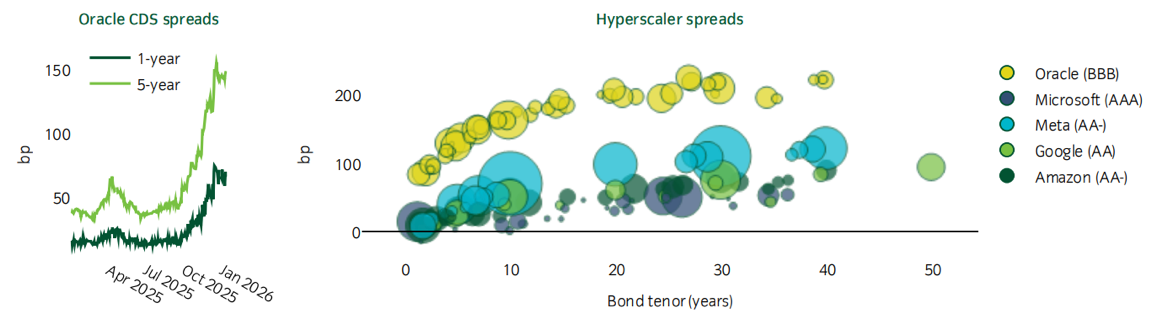

Oracle, ein Cloud-Anbieter, wird oft zu den Hyperscalern gezählt, unterscheidet sich jedoch von diesen, da er die anfängliche Ära der webbasierten horizontalen Skalierung verpasst hat und seit 2016 durch die Aufnahme erheblicher Schulden einen starken Kurswechsel vollzogen hat, um ‚aufzuholen‘. Im Jahr 2022 wurde das Unternehmen von A auf Mitte BBB herabgestuft.

In jüngerer Zeit hat das Unternehmen aggressive Investitionen getätigt, um seine Plattform als KI-freundlich zu positionieren, was zu Bedenken hinsichtlich der Verschuldung und Liquidität geführt hat, die durch Schlagzeilen über Rückschläge bei der Umsetzung von Rechenzentren noch verstärkt wurden. Seine CDS-Spreads haben sich stark ausgeweitet und Anleihen werden mit einem Aufschlag von 100-150 Basispunkten gegenüber anderen Hyperscalern gehandelt. Die erhöhte Verschuldung könnte dazu führen, dass das Kreditrating des Unternehmens auf BBB- fällt, was nahe am ‚Fallen Angel‘-Bereich liegt. […]

Darüber hinaus hat Oracle auch vertragliche Vereinbarungen mit Open AI (bekannt durch Chat GPT), die unserer Meinung nach für die Anleihegläubiger von Oracle günstig sind, auch wenn sie das Unternehmen möglicherweise enger an das Schicksal von Open AI binden als alle anderen Hyperscaler. […]

Unternehmensanleihen aus dem Versorgersektor

KI ist energieintensiv: Der Strombedarf von US-Rechenzentren wird voraussichtlich von ~35 GW im Jahr 2024 auf ~78 GW bis ~106 GW im Jahr 2035 steigen[1] – potenziell fast genug zusätzliche Erzeugung, um die gesamte installierte Stromkapazität Großbritanniens zu erreichen[2]. Die USA sind dafür möglicherweise besonders gut geeignet. Dies würde eine Kapazitätssteigerung von ~8,6 % bedeuten[3] , was durch die reichlichen Vorräte an kostengünstigem Schiefergas, dessen Förderung schnell hochgefahren werden kann, erreichbar wäre. Erdgas eignet sich auch gut für die Bereitstellung der hohen 24/7-Grundlast, die erforderlich ist, um KI-Modelle für Millionen von Nutzern nonstop zu trainieren und zu betreiben, sowie für die energieintensiven Kühlsysteme.

Wir gehen davon aus, dass die Investitionsausgaben der Versorgungsunternehmen überschaubar sein werden (ca. 1,1 Bio. USD bis 2029 unter regulierten Rahmenbedingungen). Bislang war der Anstieg der Anleiheemissionen moderat. Wir gehen davon aus, dass Anleihegläubiger durch die Regulierungsrahmen der Branche geschützt sein sollten, die gesunde Renditen und eine Überwachung der Verschuldung vorschreiben (was die Emission von Hybridanleihen fördern kann, die wir derzeit als attraktiv erachten).

Es gibt jedoch einige Hürden zu überwinden: In historischen Rechenzentrumsclustern (wie Virginia, Texas und Kalifornien) gab es Druck auf die Energiepreise und lokalen Widerstand gegen neue Investitionen. Die einzigartige Unabhängigkeit der US-Stromnetze bietet Versorgungsunternehmen jedoch die Möglichkeit, Partnerschaften mit Hyperscalern und Rechenzentrumsbetreibern einzugehen, um Regionen mit höherer Energiekapazität (wie den pazifischen Nordwesten, West-Texas und Arizona) zu erschließen. Regulierte Versorgungsunternehmen haben auch den Spielraum, Kunden mit hohem Bedarf mehr zu berechnen, um ihre bestehenden Nutzer zu entschädigen und so politische Widerstände zu überwinden. […]

Was, wenn KI eine Blase wäre?

Für einige wecken zirkuläre Finanzierungsvereinbarungen innerhalb der Branche ‚Dotcom‘-ähnliche Warnsignale, ebenso wie Ausführungsrisiken im Zusammenhang mit verzögerten Rechenzentren. Potenzielle Innovationen, die den Strombedarf drastisch senken, könnten auch den Investitionsbedarf reduzieren.

Sicherstellung eines robusten Engagements

Hyperscaler (insbesondere solche mit einem Rating von AA oder höher) sind riesige, kapitalstarke Unternehmen mit vielfältigen Geschäftsbereichen. Daher gehen wir davon aus, dass sie aus Kreditperspektive robust bleiben würden, auch wenn ihre Aktienbewertungen leiden und sich die Spreads ausweiten könnten.

[…] Auch Versorgungsunternehmen könnten weitgehend robust bleiben. Selbst bei einem dramatischen Rückgang der Energie-Nachfrage würden die Energiepreise voraussichtlich sinken, was möglicherweise neue industrielle Aktivitäten anziehen würde.

Fazit: AI-Engagements in festverzinslichen Wertpapieren können Qualität und Wert bieten

Während die Aktienmärkte in letzter Zeit vielleicht von KI-bezogenen Unternehmen dominiert wurden, was zu Bedenken hinsichtlich Konzentrationsrisiken, Bewertungen und Volatilität geführt hat, glauben wir, dass Anleger in festverzinslichen Wertpapieren KI-bezogene Anleihen aus einem anderen Blickwinkel betrachten können. Bei festverzinslichen Wertpapieren können KI-bezogene Schuldtitel unserer Meinung nach attraktive Kreditspreads für bisher seltene Emittenten mit robuster Bonität und/oder strukturellen Schutzmechanismen bieten.

Dieser Ansatz könnte zwei Elemente bieten: einen Spread-Aufschlag aus der Finanzierung dessen, was den Beginn der nächsten industriellen Revolution markieren könnte, und gleichzeitig eine robuste Diversifizierung gegenüber Aktienengagements in Zeiten von Abwärtsrisiken. Der Erfolg hängt jedoch von einer disziplinierten Wertpapierauswahl, strengen Stresstests und einer wachsamen Überwachung ab.

Adam Whiteley

[1] Bloomberg NEF, Dezember 2025

[2] DUKES (Digest of UK Energy Statistics), Juli 2025

[3] BloombergNEF, April 2025

——————-

Unsere neueste BondGuide-Jahresausgabe „Finanzierung im Mittelstand 2025“ kann jetzt vollkommen kostenfrei gelesen und heruntergeladen werden. Daneben können auch unsere weiteren Nachschlagewerke wie bisher als kostenlose E-Magazine bequem heruntergeladen, gespeichert & durchgeblättert werden.

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !