Bisher hat der Healthcare-Sektor in Krisenzeiten tendenziell besser abgeschnitten als der breitere Aktienmarkt – und 2023? Von Andy Acker*

Dieses Muster setzte sich auch 2022 fort: Der S&P 500 Healthcare-Sektor verzeichnete bis Mitte November eine Performance von -3,4% gegenüber -15,6% für den S&P 500.Mit einer Inflation, die sich immer noch auf einem extrem hohen Niveau befindet und von den Zentralbanken durch aggressive Zinserhöhungen bekämpft wird, dürften sich Anleger auch 2023 auf defensive Sektoren wie den Gesundheitssektor konzentrieren.

Managed Care und Pharma nutzen ihre Preismacht

Bislang haben vor allem Managed Care, große Biopharmaunternehmen und Pharmagroßhändler den Sektor gestützt. Viele dieser Unternehmen können ihr Gewinnpotenzial abschätzen und ihre Preise anheben, um steigende Kosten auszugleichen. Auch im kommenden Jahr dürften diese Eigenschaften für die Anleger attraktiv sein.

In den USA konnten beispielsweise Managed-Care-Anbieter, die am öffentlichen Markt für Krankenversicherungen tätig sind und/oder über Arbeitgeber Verträge anbieten, die Prämien für 2023 anheben. So konnten sie die potenziell höheren Arbeits- und medizinischen Nutzungskosten ausgleichen, da die Menschen nach der Pandemie wieder Routinebehandlungen in Anspruch nehmen.

Auch die Nachfrage nach Krankenversicherungen nimmt zu: Die Zahl der Anmeldungen für Medicare Advantage – eine privatwirtschaftliche Alternative zu Medicare, dem staatlichen Krankenversicherungsprogramm für ältere Menschen – stieg 2022 um 8% und deckt nun 48% aller Medicare-Begünstigten ab: eine Zahl, die bis 2032 voraussichtlich auf 61 % ansteigen wird.

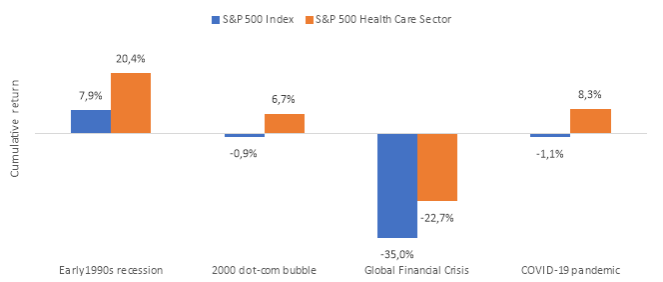

Quelle: Bloomberg, NBER. Die Daten spiegeln die Spitzenrenditen während Rezessionsphasen gemäß der Definition des National Bureau of Economic Research (NBER) wider.

Die Pharmaunternehmen verzeichnen unterdessen eine stabile Nachfrage und konnten die Preise entsprechend der Inflationsrate oder sogar stärker als diese anheben. Und auch wenn der im August unterzeichnete Inflation Reduction Act den Anstieg der Arzneimittelpreise im Medicare-Programm ab dem nächsten Jahr begrenzt, so entspricht die Obergrenze der Inflationsrate.

Unserer Ansicht nach dürfte das Gesetz, das auch andere Bestimmungen zur Preisgestaltung von Arzneimitteln enthält, für die Branche überschaubar sein (Schätzungen zufolge werden die Kosten über einen Zeitraum von zehn Jahren etwa 2% der Gesamteinnahmen aus dem Arzneimittelsektor betragen). Außerdem wird die Unsicherheit über die Arzneimittelpreisreform beseitigt, die die Biopharma-Branche seit fast sechs Jahren belastet. In der Zwischenzeit profitieren die neu auf den Markt gebrachten injizierbaren Arzneimittel und Biosimilars von den Pharmahändlern, die mit diesen komplexen Behandlungen höhere Gewinnspannen erzielen als mit oralen Markenmedikamenten.

Selbst wenn die großen Volkswirtschaften 2023 in eine Rezession schlittern, könnte der Gesundheitssektor den Anlegern einen sicheren Hafen bieten. Bisher hat der Sektor in den Monaten vor und während wirtschaftlicher Abschwünge eine bessere Performance erzielt; dies könnte auch in Zukunft der Fall sein.

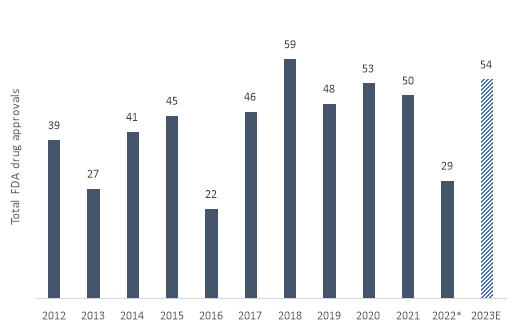

Quelle: Food and Drug Administration: *Daten für 2022 (Stand: 17. November 2022). Die Daten für 2023 spiegeln anhängige neue Arzneimittelanträge wider, die im Jahresverlauf geprüft werden sollen.

Um die Volatilität zu minimieren, sollten Anleger jedoch selektiv vorgehen, da nicht alle Bereiche des Gesundheitswesens im heutigen inflationären Umfeld so robust sind wie die oben genannten. Einige Krankenhäuser und andere Gesundheitsdienstleister haben im dritten Quartal 2022 ihre Gewinnprognosen aufgrund von Unsicherheitsfaktoren bei den Arbeitskosten gesenkt. Technologieunternehmen aus dem Gesundheitswesen – deren Bewertungen während des Digital-First-Booms der Pandemie in die Höhe schnellten – hatten ebenfalls zu kämpfen, da steigende Zinsen den Wert der Cashflows dieser Unternehmen (die in der Regel erst in ferner Zukunft realisiert werden) senken. Und einige Medizintechnikunternehmen, die einem starken Wettbewerb ausgesetzt sind, konnten die Preiserhöhungen nicht weitergeben.

Generell wird der Healthcare-Sektor immer noch mit einem Abschlag gegenüber dem S&P 500 gehandelt, obwohl er sich im Jahr 2022 besser behauptet hat als die meisten anderen. Um diesen Abschlag zu nutzen, ist es unserer Meinung nach für Anleger weiterhin wichtig, nach Unternehmen mit hoher Gewinntransparenz, starkem freien Cashflow, differenzierten Produkten und/oder vielversprechenden Pipelines zu suchen. Dies könnte nicht nur die Volatilität für die Anleger verringern, sondern ihnen auch die Chance bieten, in langfristiges Wachstum zu möglicherweise überzeugenden Bewertungen zu investieren.

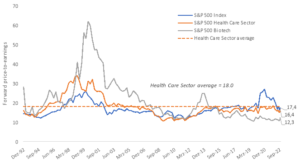

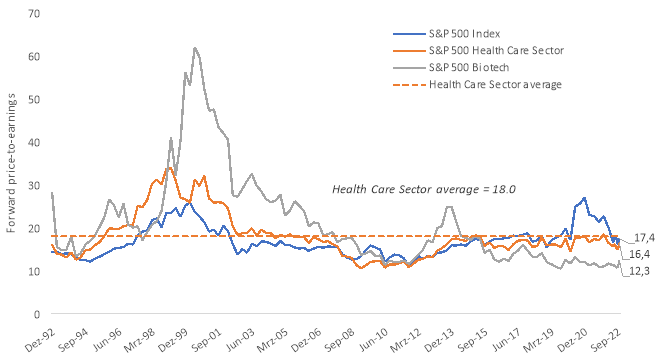

Quelle: Bloomberg, Daten vom 31. März 1993 bis 31. Oktober 2022. Vierteljährliche Daten, außer für das 4. Quartal 2022, für das monatliche Daten verwendet werden. Das Kurs-Gewinn-Verhältnis basiert auf den voraussichtlichen 12-Monats-Gewinnschätzungen.

*) Andy Acker ist Portfolio Manager bei Janus Henderson Investors

———————

Schon unsere brandneue Jahresausgabe ‚Anleihen 2022‘ (11. Jg., Erscheinungstermin Dez 2022) gesehen?

Die Ausgabe 3/2022 Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Unsere BondGuide Jahresausgabe ,Green & Sustainable Finance 2022‘ ist im April erschienen und als kostenloses e-Magazin bequem heruntergeladen, gespeichert & durchgeblättert oder weitergeleitet werden!

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !