BondGuide im Gespräch mit Markus Drews, Diok RealEstate AG, über das aktuelle Emissionsvorhaben sowie Real-Estate-Opportunitäten in Deutschland

BondGuide: Herr Drews, die Diok RealEstate AG ist am Kapitalmarkt aktuell noch nicht sonderlich bekannt. Vielleicht deshalb zunächst einige Worte zur Diok und zu Ihnen bitte?

Drews: Wir haben mit der Diok RealEstate AG ein Unternehmen ins Leben gerufen, dessen Ziel es ist, am Ende des Tages mit dem aufgebauten Immobilien-Portfolio – unser Ziel sind 1 Mrd. EUR Assets under Management – übernommen zu werden. Ich selbst war Gründer und Mitglied des Executive Boards der Colonia Real Estate AG, die 2012 von der TAG Immobilien AG übernommen wurde; anschließend Vorstandsvorsitzender der DEMIRE Deutsche Mittelstand Real Estate AG. Mein Vorstandskollege Daniel Grosch war ebenfalls Gründer und Mitglied des Executive Boards bei der Colonia Real Estate AG und schließlich Mitgründer und CEO der Aves One. Unser Aufsichtsratsmitglied Arndt Krienen kennen Sie wahrscheinlich ebenfalls, und zwar als langjährigen CEO der Adler Real Estate AG sowie ferner der Westgrund AG. Wie Sie sehen, kommen da schon einige Jahrzehnte an Kapitalmarkterfahrung zusammen – jetzt gemeinsam unter neuer Firmierung.

BondGuide: Gerade Adler Real Estate ist quasi als Daueremittent bekannt.

Drews: In der Tat, zusammen haben Arndt Krienen und ich bei den verschiedenen Adressen Adler, Accentro – eine frühere Tochter der Adler – und DEMIRE mehr als 2 Mrd. EUR in Unternehmensanleihen emittiert. Einige sind schon planmäßig zurückgeführt, teilweise mit Prämie, andere noch börsennotiert.

BondGuide: Und wie sieht das Geschäftsmodell der Diok konkret aus?

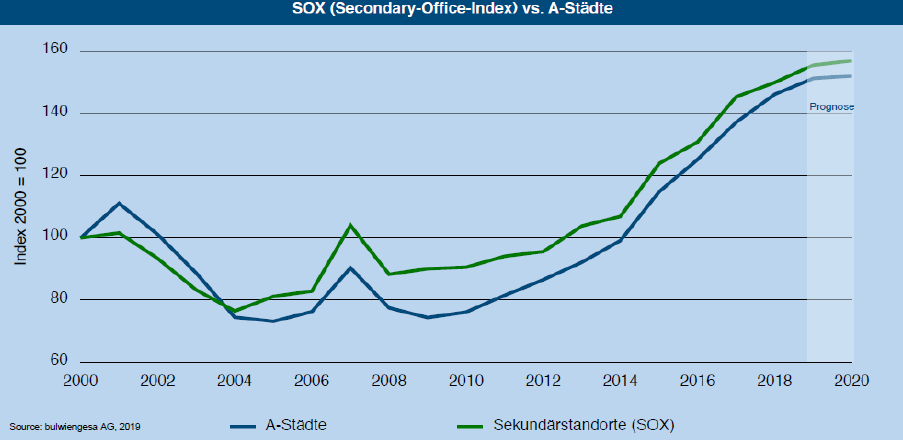

Drews: Unser Ziel ist, dass es einfach zu verstehen sein muss. Die Diok fokussiert sich auf den Ankauf von Büroimmobilien im Einzelvolumen von 5 bis 25 Mio. EUR, in guten Mikrolagen deutscher B- oder auch C-Städte. In der Regel sind dies Städte oberhalb von 100.000 Einwohnern. Hier gibt es noch genügend Opportunitäten mit ordentlicher Rendite. Aktuell stehen wir bei ca. 114 Mio. EUR Assets under Management, bei einer Deal-Pipeline von potentiell über 1 Mrd. EUR.

Standort Neu-Ulm

BondGuide: Das klingt aktuell noch überschaubar.

Drews: Ja, aber wir agieren und wachsen schnell. Mit unserem Bestandsportfolio sind wir aktuell noch unterhalb des Radars eines potenten Käufers, der hierzulande ein großes Real Estate Portfolio en bloc erwerben möchte. Da reden wir von mehreren hundert Millionen EUR, eher 1 Mrd. EUR. Das wäre auch unser veranschlagter Zielkorridor. Sie müssen sehen, dass sich große Private-Equity-Adressen nicht selbst um kleinteilige Immobilienkäufe im niedrigen zweistelligen Millionenbereich kümmern können, von der notwendigen regionalen Expertise ganz abgesehen. Das muss sozusagen jemand anderes für sie bewerkstelligen – und einen portionsgerechten Happen zusammenstellen.

BondGuide: Die Zukäufe müssen Sie ja finanzieren – dafür die Diok-Anleihe im Gesamtvolumen von bis zu 250 Mio. EUR?

Drews: Wie Sie wissen, hatten wir Ende 2018 eine erste Tranche von 25 Mio. EUR platziert. Ob das Gesamtvolumen damals auf einen Schlag möglich gewesen wäre, weiß ich nicht – allerdings hätte es auch keinerlei wirtschaftlichen Sinn gemacht. Die Diok emittiert diese Anleihe sozusagen „on-demand“. Die Emissionserlöse müssen wir ja auch kurzfristig investieren können. Unsere Zukäufe, die sich im Durchschnitt auf 15 Mio. EUR pro Objekt belaufen, wollen auch abgearbeitet werden. Folgerichtig ist, dass wir die nächste Tranche erst dann anbieten, wenn wir passende Objekte gesichert haben. Dies ist aktuell gerade der Fall: In Kalenderwoche 29 und 30 läuft die Platzierung der zweiten Tranche über 20 Mio. EUR. Geplant ist eine dritte später im laufenden Jahr.

Fortsetzung nächste Seite