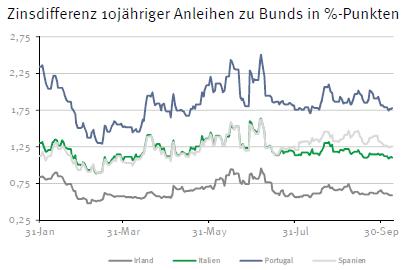

Der letzte Handelstag der Woche hat nachrichtentechnisch von konjunktureller Seite wenig Handfestes zu bieten. Nach wie vor stehen Spekulationen um das Einleiten der US-Leitzinswende noch im laufenden Jahr im Fokus vieler Marktakteure. Das mit Spannung erwartete Protokoll der letzten FOMC-Tagung enthielt indes sowohl Argumente für als auch gegen eine bevorstehende Anhebung der US-Leitzinsen noch im Dezember. Marktteilnehmer interpretierten das Protokoll letztlich aber doch so, dass die Wahrscheinlichkeit dafür gesunken ist und griffen bei „Risky“ Assets zu.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:45 FR Industrieproduktion (M/M / J/J, in %) Aug. 0,6 / 0,2 -0,8 / -0,8

8:45 FR staatl. Budgetdefizit (in Mrd. EUR) Aug. k.A. -79,8

10:00 IT Industrieproduktion (M/M / J/J, in %) Aug. -0,3 / k.A. 1,1 / 2,7

14:30 US Importpreisindex (M/M / J/J, in %) Sep. -0,5 / -11,2 -1,8 / -11,4

16:00 US Großhandelslagerbestände (M/M, in %) Aug. 0 -0,1

US Fed-Redner: Lockhart, Evans

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• US-Leitzinswende im laufenden Jahr ist bei Erfüllung einiger Bedingungen weiterhin möglich

• Notenbankenvertreter warnen vor Schwarzmalerei

Marktkommentar

Obwohl sich einige Marktbeobachter von den vergleichsweise schwachen deutschen Außenhandelsdaten überrascht gezeigt hatten, fielen sie doch im Rahmen der Schätzungen aus. Neben dem Ferieneffekt hat eine nachgebende Nachfrage aus dem außereuropäischen Ausland daran einen Anteil.

Allerdings sollte die deutsche Wirtschaft das insgesamt gut verkraften können, denn schließlich belebt sich der private Verbrauch. Außerdem und darauf hat neben dem Chefvolkswirt der EZB der Bundesbankchef hingewiesen, soll man nicht anfangen, für die wirtschaftliche Entwicklung schwarz zu malen.

Die Verlangsamung des Wachstumstempos gerade in Südostasien wurde ja bereits erwartet, und so schlecht schlagen sich die US- und die europäische Wirtschaft schließlich nicht. Es sieht eher danach aus, als ob die Stimmung wieder einmal deutlich schlechter ist als die tatsächliche Lage bzw. die wirtschaftlichen Perspektiven.

Die Verlangsamung des Wachstumstempos gerade in Südostasien wurde ja bereits erwartet, und so schlecht schlagen sich die US- und die europäische Wirtschaft schließlich nicht. Es sieht eher danach aus, als ob die Stimmung wieder einmal deutlich schlechter ist als die tatsächliche Lage bzw. die wirtschaftlichen Perspektiven.

Da gerade der Chefvolkswirt der EZB vor Schwarzmalerei gewarnt hat, wäre es vielleicht für ihn künftig sinnvoll, die Möglichkeit der Ausweitung des QE-Programms nicht mehr so häufig ins Spiel zu bringen. Schließlich will die EZB dadurch neben der Reduzierung der Deflationsrisiken über die Anregung der Kreditvergabe die Wirtschaft ankurbeln. Wenn die wirtschaftlichen Perspektiven nicht schlecht sind, muss man zu diesem Mittel doch gar nicht greifen.

Das mit Spannung erwartete Protokoll der letzten FOMC-Tagung enthielt für jeden etwas. Die Marktteilnehmer interpretierten das Protokoll letztlich so, dass die Wahrscheinlichkeit für die Einleitung der Leitzinswende im laufenden Jahr gesunken ist und griffen bei „Risky“ Assets zu.

Die US-Notenbanker gehen demnach mehrheitlich immer noch von dem ersten Leitzinsschritt im laufenden Jahr aus. Dieser wird jedoch an einige Bedingungen geknüpft. Dazu wurde bspw. auf die Preisentwicklung abgestellt.

Nimmt man die PCE-Kernrate als Referenzobjekt, so könnte ein Leitzinsschritt durchaus gerechtfertigt werden. Sie liegt auf Jahresbasis deutlich von Werten entfernt, die Deflation bedeuten würden. Da sie das aber bereits eine ganze Weile tut, ist es unwahrscheinlich, dass die Fed nun darauf reagiert.

Nimmt man die PCE-Kernrate als Referenzobjekt, so könnte ein Leitzinsschritt durchaus gerechtfertigt werden. Sie liegt auf Jahresbasis deutlich von Werten entfernt, die Deflation bedeuten würden. Da sie das aber bereits eine ganze Weile tut, ist es unwahrscheinlich, dass die Fed nun darauf reagiert.

Alles in allem dürfte es schwer werden, die Bedingungen der Fed-Vertreter bis Dezember 2015 zu erfüllen, so dass die Leitzinswende auf Basis der Informationen am aktuellen Rand tatsächlich unwahrscheinlich geworden ist. Dazu müssten zumindest die stimmberechtigten FOMC-Mitglieder jetzt dazu übergehen, die Leitzinswende für 12/2015 entschieden verbal vorzubereiten. Danach sieht es nicht aus.

Heute dürften die beiden Fed-Vertreter ihre bekannten Positionen wiederholen. Zudem sollten die US-Notenbanker einen Blick in das Protokoll der letzten Tagung des EZB-Rats werfen. Im Hinblick auf die abnehmende Marktliquidität im Dezember will die EZB Anleihekäufe vorziehen. Die EZB nimmt das Liquiditätsproblem im Dezember ernst. Die Fed wäre gut beraten, das ebenfalls zu tun.

Der „Risk on“-Trend setzte sich heute Morgen in Asien fort. Der schwache Auftakt der Berichtssaison durch Alcoa hinterließ bislang keine Spuren.

Die Daten zur Industrieproduktion von Italien und Frankreich bergen wenig Potenzial für Überraschungen. Und falls sie doch schwächer ausfallen sollten, als es prognostiziert wird, dürfte das vor allem auf die Feriensaison in beiden Ländern im August zurückgehen.

Die Daten zur Industrieproduktion von Italien und Frankreich bergen wenig Potenzial für Überraschungen. Und falls sie doch schwächer ausfallen sollten, als es prognostiziert wird, dürfte das vor allem auf die Feriensaison in beiden Ländern im August zurückgehen.

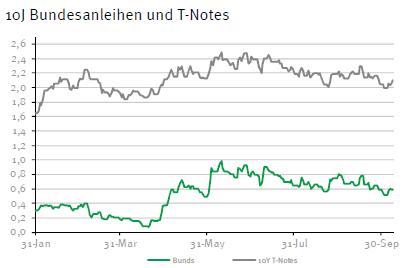

Aufgrund der Vorgaben aus den USA / Asien dürfte der Bund Future etwas schwächer in den Tag starten und sich im weiteren Tagesverlauf zwischen 155,50 und 156,75 bewegen. Die Rendite der 10-jährigen US-Treasuries dürfte zwischen 2,02 und 2,17% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben