Da der konjunkturelle Datenkalender am heutigen Mittwoch so gut wie leergefegt ist, dürfte das alles bestimmende Thema die morgige Tagung des EZB-Rats und die dabei zu beschließenden Maßnahmen sein. Fasst man die Erwartungen der Marktteilnehmer zusammen, rechnet die Mehrheit mit einer weiteren Reduzierung des Zinssatzes für die Einlagenfazilität auf -0,4%, einer Ausweitung des monatlichen Anleiheankaufvolumens auf dann 75 Mrd. EUR sowie einer Ausweitung der Laufzeit des QE-Programms um drei bis sechs Monate. Zudem wird eine Staffelung der Strafzinsen nicht ausgeschlossen.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

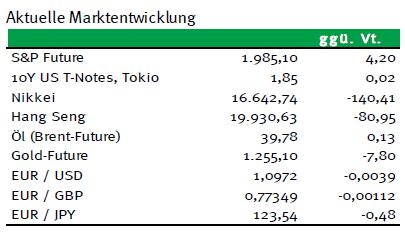

13:00 US Hypothekenanträge (W/W, in %) 10. KW k.A. -4,8

16:00 US Großhandelslagerbestände (M/M, in %) Jan. -0,2 -0,1

CC 1 M Schätze

GR 3 M Schätze

GE 2018 Bonds

PO 2021/26 Bonds

US Aufstockung 20 Mrd. USD 10 J Notes

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Interesse der Marktakteure richtet sich auf die PK nach der Tagung des EZB-Rats am Donnerstag

Marktkommentar

Der Datenkalender hält heute kaum bedeutende Konjunkturdaten aus dem Euroraum, den USA oder China bereit. Daher dürfte die morgige Tagung des EZB-Rats das alles bestimmende Thema am heutigen Handelstag werden.

Fasst man die Aussagen vieler Marktbeobachter zusammen, so dürfte der Konsens bei einer weiteren Reduzierung des Zinssatzes für die Einlagenfazilität um 10 Bp auf -0,4% sowie einer Ausweitung des monatlichen Ankaufsvolumens im Rahmen des QE-Programms um 15 auf dann 75 Mrd. EUR liegen.

Zugleich gilt eine Ausweitung der Laufzeit des QE-Programms um drei bis sechs Monate ebenfalls als wahrscheinlich. Zudem wird eine Staffelung der „Strafzinsen“ nicht ausgeschlossen, was aber „eigentlich“ nur sinnvoll wäre, wenn der Satz für die Einlagenfazilität noch stärker abgesenkt werden würde.

Zugleich gilt eine Ausweitung der Laufzeit des QE-Programms um drei bis sechs Monate ebenfalls als wahrscheinlich. Zudem wird eine Staffelung der „Strafzinsen“ nicht ausgeschlossen, was aber „eigentlich“ nur sinnvoll wäre, wenn der Satz für die Einlagenfazilität noch stärker abgesenkt werden würde.

Es könnte dagegen durchaus sinnvoll sein, den Spread zwischen der Verzinsung der Mindestreserve und der Einlagenfazilität zu erhöhen, bspw. durch eine höhere Verzinsung des Mindestreservevolumens. Damit könnte die EZB zumindest für eine leichte Verbesserung des Zinsergebnisses der Banken sorgen, ohne die zentrale Botschaft aus den Augen zu verlieren: Überschussliquidität soll zur Kreditvergabe genutzt werden und wer hohe Volumina an Überschussliquidität hält, wird durch Strafzinsen konsequent „bestraft“.

Einfluss auf die Zinsstruktur hätte so eine Maßnahme wahrscheinlich nicht, so dass sich das kurze Ende weiterhin am Zinssatz für die Einlagenfazilität orientiert. Entscheidender ist jedoch, woher die Konsensuserwartung kommt und wie der EZB-Rat damit umgehen wird.

Nach dem Kommunikationsdesaster Anfang Dezember haben die EZB-Vertreter es bislang vermieden, die Erwartungen kräftig zu schüren. Mario Draghi & Co haben lediglich immer wieder betont, dass die EZB handeln wird, sollten sich die Projektionen hinsichtlich Wachstum und Preisen erheblich verändern / eintrüben, so dass insbesondere das Ziel bei den Konsumentenpreisen von nahe aber kleiner als 2% in Gefahr gerät.

Nun wird sehr viel darauf ankommen, wie die europäischen Notenbanker mit dem Rückgang der Rohstoffpreise umgehen werden. Die jüngste Rallye bei den Ölpreisen macht deutlich, dass sich Entwicklungen sehr schnell umkehren können und der Blick auf die Zapfsäule verrät, dass die Reaktion nicht lang auf sich warten lässt.

Nun wird sehr viel darauf ankommen, wie die europäischen Notenbanker mit dem Rückgang der Rohstoffpreise umgehen werden. Die jüngste Rallye bei den Ölpreisen macht deutlich, dass sich Entwicklungen sehr schnell umkehren können und der Blick auf die Zapfsäule verrät, dass die Reaktion nicht lang auf sich warten lässt.

Man kann den Notenbanker jedenfalls nicht vorwerfen, sie hätten die Erwartungen an weitere geldpolitische Lockerungsmaßnahmen sehr stark geschürt.

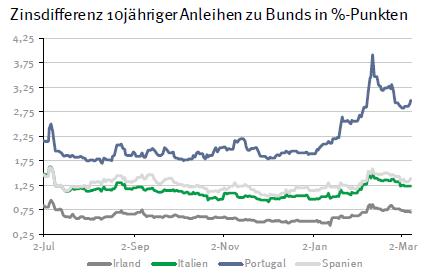

Ansonsten wird allmählich klar, dass Zypern für das Verlassen des Hilfsprogramms wohl einen Preis zahlen muss. Aufgrund der Einstufung der Ratingagenturen in den Non-Investment Grade-Bereich wird die EZB wohl keine Staatsanleihen des Landes mehr erwerben dürfen, da eine der beiden Bedingungen – Investment Grade-Rating und / oder Programmland – dann verletzt sein werden. Dadurch fällt dann ein stetiger Nachfrager für die Staatsanleihen des Landes weg.

Wahrscheinlich wird das Land vorher noch seinen Finanzbedarf für das laufende Jahr decken, sofern das noch nicht geschehen ist.

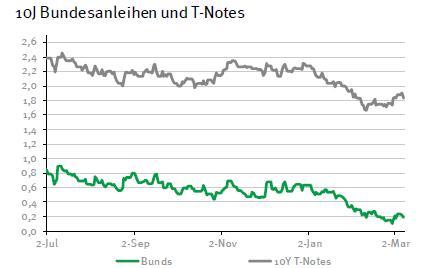

Der Bund Future dürfte heute Morgen schwächer in den Handelstag starten. Die beiden Bondemissionen des portugiesischen Schatzamtes dürften sich nur zu höheren Renditen platzieren lassen, da weiterhin unklar ist, ob die neue Regierung am Konsolidierungsprozess für den Haushalt festhalten wird. Am Abend dürfte die Aufstockung der 10-jährigen US-T-Notes besser laufen als die Emission der 3-jährigen Papiere gestern.

Der Bund Future dürfte heute Morgen schwächer in den Handelstag starten. Die beiden Bondemissionen des portugiesischen Schatzamtes dürften sich nur zu höheren Renditen platzieren lassen, da weiterhin unklar ist, ob die neue Regierung am Konsolidierungsprozess für den Haushalt festhalten wird. Am Abend dürfte die Aufstockung der 10-jährigen US-T-Notes besser laufen als die Emission der 3-jährigen Papiere gestern.

Die Investoren werden vor der Tagung des EZB-Rats abwarten, so dass sich der Bund Future zwischen 162,20 und 163,40 bewegen sollte. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,80 und 1,98% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben