Nachdem bereits die deutschen Auftragseingänge für die Industrie enttäuscht hatten, schwächelt nun auch noch die heimische Industrieproduktion. Wie das Statistische Bundesamt am Morgen mitteilte, lag der Wert im Mai um 1,3% unter dem Niveau des Vormonats, wobei der Anstieg der Produktion im verarbeitenden Gewerbe im Vormonat April von zunächst 0,8% auf 0,5% nach unten korrigiert wurde. Die Automobilindustrie leide gegenwärtig besonders an einer Wachstumsschwäche. Derweil hatten Experten im Mai statt eines Rückgangs einen leichten Zuwachs erwartet. Im weiteren Tagesverlauf stehen vor allem Daten vom US-Arbeitsmarkt im Fokus. So erhoffen sich Marktakteure vom heutigen ADP-Bericht erste Hinweise darauf, ob der offizielle Arbeitsmarktbericht im Mai tatsächlich nur ein Ausreißer war. Der offizielle Bericht wird am Freitag veröffentlicht. Vom Protokoll der Tagung des EZB-Rats dürften indes nur wenige Impulse ausgehen.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Industrieproduktion (M/M / J/J, in %) Mai 0,1 / 1,5 0,8 / 1,2

8:45 FR Handelsbilanz (in Mrd. EUR) Mai -49,25 -52,19

13:30 EC Accounts des letzten Treffens des EZB-Rats

14:15 US ADP National Employment Report Jun. 160 173,2

14:30 US Initial Jobless Claims (in Tsd.) 27. KW 268,6 268

14:30 US Continuing Claims (in Tsd.) 26. KW 2.120 2.120

SP 2021/25/30 Bonds, 2024 Linker

FR 2026/31/36/41 Bonds

EC EZB-Redner: Constâncio, Lautenschläger

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Wachstumssorgen bleiben

• US-Arbeitsmarktbericht rückt in den Fokus

Marktkommentar

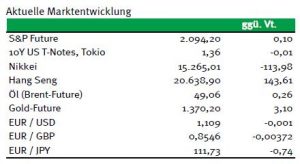

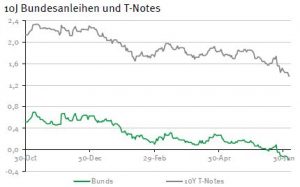

Weder die US-Treasuries noch die Bunds konnten ihre Kursgewinne über den gestrigen Handelstag halten. Nachdem die Rendite der 10-jährigen US-Treasuries der Marke von 1,3% nahe gekommen war, gab es erst einmal Gewinnmitnahmen.

Ähnlich verhielt es sich bei den 10-jährigen Bunds. Renditen um -0,2% wurden für Gewinnmitnahmen genutzt.

Neue Erkenntnisse gab es gestern nur wenige. Die deutschen Auftragseingänge für die Industrie fielen enttäuschend aus. Daher dürfte vor allem im Hinblick auf das Wirtschaftswachstum in Q2 in Deutschland die Industrieproduktion im Mai von Interesse sein. Sollte sie schwach ausfallen, dürfte es erste Abwärtsrevisionen der Wachstumsschätzungen für das letzte Quartal geben.

Neue Erkenntnisse gab es gestern nur wenige. Die deutschen Auftragseingänge für die Industrie fielen enttäuschend aus. Daher dürfte vor allem im Hinblick auf das Wirtschaftswachstum in Q2 in Deutschland die Industrieproduktion im Mai von Interesse sein. Sollte sie schwach ausfallen, dürfte es erste Abwärtsrevisionen der Wachstumsschätzungen für das letzte Quartal geben.

Das Protokoll der letzten Tagung des FOMC bot wenig Neues. Die US-Notenbanker hatten sich auch mit Blick auf das damals noch anstehende UK-Referendum dafür entschieden, nicht an der Zinsschraube zu drehen. Außerdem sahen sie sich aufgrund der Entwicklung der Teuerung ebenfalls nicht dazu genötigt.

Da die Fed-Vertreter gemäß der Aussagen im Protokoll die Auswirkungen des Referendums auf die US-, aber wohl eher die Weltwirtschaft abwarten wollen, sinkt die Wahrscheinlichkeit für einen Zinsschritt im laufenden Jahr.

Wenn es ihn doch noch geben sollte, so dürfte es auf Dezember hinauslaufen, obwohl er dann nur rund einen Monat nach den Präsidentschaftswahlen erfolgen würde. Vermutlich könnte nur eine Reihe sehr guter Konjunkturdaten gepaart mit dem erkennbaren Aufbau von Inflationspotenzial die Meinung der US-Notenbanker ändern. Das müsste sich jedoch alles sehr schnell materialisieren.

Zumindest wird man sich in den kommenden Tagen den Konjunkturdaten in den USA zuwenden. Von dem ADP-Bericht erhofft man sich einen ersten Hinweis darauf, ob der Arbeitsmarktbericht für den Mai tatsächlich nur ein Ausreißer war.

Morgen wird dann der „richtige“ veröffentlicht. Man sollte jedoch nicht vergessen, dass es nach Aussagen verschiedener US-Notenbanker völlig ausreichend zur Beibehaltung der Vollbeschäftigung ist, wenn monatlich zwischen 60 und 100 Tsd. neue Stellen geschaffen werden. Alles, was darüber hinausgeht, sorgt im Umkehrschluss für eine Verknappung des Gutes Arbeit und damit vielleicht doch noch für den lang erwarteten Anstieg der Löhne.

Morgen wird dann der „richtige“ veröffentlicht. Man sollte jedoch nicht vergessen, dass es nach Aussagen verschiedener US-Notenbanker völlig ausreichend zur Beibehaltung der Vollbeschäftigung ist, wenn monatlich zwischen 60 und 100 Tsd. neue Stellen geschaffen werden. Alles, was darüber hinausgeht, sorgt im Umkehrschluss für eine Verknappung des Gutes Arbeit und damit vielleicht doch noch für den lang erwarteten Anstieg der Löhne.

Außerdem sollte die Erholung der Ölpreise Druck von der Bergbauindustrie nehmen, der das Fracking und die Ölförderung in den USA zugerechnet wird. In diesem Segment wurden in den vergangenen Monaten sehr viele gut bezahlte Arbeitsplätze abgebaut. Das sollte allmählich zum Stillstand kommen.

Vom Protokoll der Tagung des EZB-Rats dürften nur wenige Impulse ausgehen. Sicher ist auf der letzten Tagung intensiv darüber beraten worden, wie mit dem Ausgang des UK-Referendums umgegangen werden soll und ob / wie die Lockerungsmaßnahmen der EZB wirken.

Gerade bei Letzterem dürften die Einschätzungen wieder einmal auseinandergegangen sein. Sorge dürfte den Notenbankern weiterhin die schleppende konjunkturelle Entwicklung im Euroraum bereiten, weil die einzelnen Euroländer ihren Verpflichtungen nicht nachkommen.

Der Bund Future hat es trotz des Umfeldes gestern erneut nicht geschafft, sich oberhalb von 168 Punkten festzusetzen. Heute Morgen dürfte er mit Kursverlusten in den Handel starten. Grundsätzlich bleibt er durch die Gemengelage zwar gut unterstützt. Das Risiko von Gewinnmitnahmen steigt jedoch langsam. Er sollte zwischen 167,05 und 168,50 notieren. Die Rendite der 10-jährigen US-Treasuries sollte sich zwischen 1,32% und 1,47% bewegen.

Der Bund Future hat es trotz des Umfeldes gestern erneut nicht geschafft, sich oberhalb von 168 Punkten festzusetzen. Heute Morgen dürfte er mit Kursverlusten in den Handel starten. Grundsätzlich bleibt er durch die Gemengelage zwar gut unterstützt. Das Risiko von Gewinnmitnahmen steigt jedoch langsam. Er sollte zwischen 167,05 und 168,50 notieren. Die Rendite der 10-jährigen US-Treasuries sollte sich zwischen 1,32% und 1,47% bewegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben