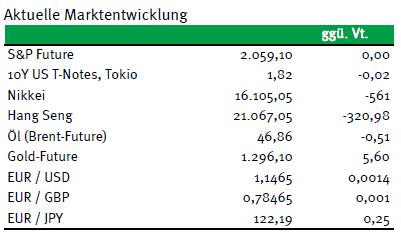

Trotz enttäuschender US-Konjunkturdaten vor dem Wochenende sowie schwachen Vorgaben aus China starteten DAX und Co. heute Morgen deutlich fester in den Mai. Im weiteren Tagesverlauf dürften sich die Marktteilnehmer u.a. mit den zuletzt veröffentlichten Wirtschafts-Datenmaterial aus China, den USA und dem Euroraum beschäftigen. Daneben stehen zu Wochenbeginn Daten vom verarbeitenden Gewerbe aus einigen Euroländern sowie den USA auf der Agenda. Ansonsten dürfte den Aussagen der US-Notenbanker und der EZB-Vertreter Aufmerksamkeit geschenkt werden. Vor allem die Fed müsste die Kapitalmärkte allmählich auf eine Zinserhöhung vorbereiten, sollte sie doch noch im Juni erfolgen.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

9:45 IT PMI verarbeitendes Gewerbe Apr. 53 53,5

9:50 FR PMI verarbeitendes Gewerbe Apr. 48,3 48,3

9:55 GE PMI verarbeitendes Gewerbe Apr. 51,9 51,9

10:00 EC PMI verarbeitendes Gewerbe Apr. 51,5 51,5

16:00 US ISM-Index verarbeitendes Gewerbe Apr. 51,4 51,8

16:00 US Bauausgaben (M/M, in %) Mrz. 0,5 -0,5

NE 3/6 M Schätze

FR 3/5/12 M Schätze

US Fed-Redner: Lockhart, Williams

EC EZB-Redner: Draghi, Lautenschläger, Weidmann

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

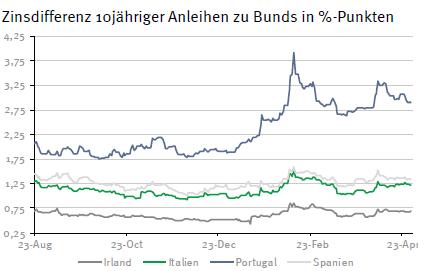

• portugiesische Regierung kann aufatmen: Portugal behält schwaches BBB-Rating bei DBRS

• Enttäuschende Konjunkturdaten aus den USA und China

• Euroraum ist überraschend gut ins Q1/2016 gestartet

Marktkommentar

Die Konjunkturdaten aus den USA fielen am Freitag erneut überwiegend schwach aus. Immerhin lag der Wert für den Chicagoer Einkaufsmanagerindex noch leicht oberhalb der Marke von 50 Punkten. Die Schätzungen konnte er jedoch nicht erreichen.

Das ist kein gutes Vorzeichen für die heute anstehende Veröffentlichung des ISM für das verarbeitende Gewerbe. Möglicherweise war der Ausflug über die 50 Punkte nur ein positiver Ausreißer. Nichtsdestotrotz sollte sich die Stimmungslage des verarbeitenden Gewerbes in den USA alsbald zumindest leicht aufhellen. Immerhin scheint die Aufwertung des USD vorerst gestoppt zu sein.

Die US-Konsumenten geben sich ebenfalls eher zurückhaltend. Der Indikator der Uni Michigan konnte die Vorabschätzung nicht bestätigen. Trotz sehr guter Arbeitsmarktsituation, was sich kommenden Freitag einmal mehr im US-Arbeitsmarktbericht widerspiegeln dürfte, geben sich die Verbraucher zurückhaltend und beurteilen vor allem die Perspektiven etwas schlechter. Sie scheinen eher bereit zu sein, Geld zu sparen als es auszugeben.

Die US-Konsumenten geben sich ebenfalls eher zurückhaltend. Der Indikator der Uni Michigan konnte die Vorabschätzung nicht bestätigen. Trotz sehr guter Arbeitsmarktsituation, was sich kommenden Freitag einmal mehr im US-Arbeitsmarktbericht widerspiegeln dürfte, geben sich die Verbraucher zurückhaltend und beurteilen vor allem die Perspektiven etwas schlechter. Sie scheinen eher bereit zu sein, Geld zu sparen als es auszugeben.

Nur der PCE-Deflator konnte die Erwartungen erfüllen. Mit Blick auf die Gesamtrate ist der Preisauftrieb gering geblieben, die Kernrate bestätigte jedoch, dass es durchaus Preisauftrieb gibt, auch wenn die Jahresrate mit 1,6% noch etwas von der 2%-Marke entfernt ist.

Weniger gute Nachrichten ab es auch aus China: Die Einkaufsmanagerindizes für das verarbeitende und das Dienstleistungsgewerbe gingen im Vormonatsvergleich zurück. Während der Dienstleistungsindikator noch deutlich oberhalb von 50 Punkten liegt, blieb derjenige für das verarbeitende Gewerbe mit einem Wert von 50,1 gerade noch im expansiven Bereich. Erwartet worden waren leicht höhere Werte.

Dafür konnte immerhin der Euroraum für eine positive Überraschung sorgen: Die Region ist gut in das Jahr 2016 gestartet. Die ersten BIP-Werte für Q1/2016 deuten das jedenfalls an. Das Wachstum ist etwas stärker ausgefallen, als man es erwartet hatte. Nun bleibt abzuwarten, ob das auch den weiteren Konkretisierungen standhalten wird. Abschreiben darf man das Jahr 2016 demnach jedoch trotz aller Probleme in der Region nicht.

Die Preisdaten gaben dagegen das gewohnte Bild. Die Konsumentenpreise fluktuieren um die Nulllinie.

Die Preisdaten gaben dagegen das gewohnte Bild. Die Konsumentenpreise fluktuieren um die Nulllinie.

Portugal wird sich bis auf weiteres günstig über die Kapitalmärkte refinanzieren können. Die Rating-Agentur DBRS hat das Rating bei einem schwachen BBB mit stabilen Ausblick gelassen, so dass die Anleihen weiterhin durch das QE-Programm der EZB gekauft und als Reposicherheiten hinterlegt werden können. Der nächste Überprüfungstermin der Bonität durch DBRS soll im Oktober sein.

Die spanische Regierung hat scheinbar ohne Abstimmung mit der EU-Kommission das Defizitziel für das laufende Jahr auf 3,6% (nach 2,8%) erhöht. Die EU-Kommission wird reagieren müssen.

Ansonsten dürfte den Aussagen der US-Notenbanker Aufmerksamkeit geschenkt werden. Schließlich müssten die Kapitalmärkte allmählich auf eine Zinserhöhung vorbereitet werden, sollte sie doch noch im Juni erfolgen. Die beiden Fed-Vertreter, die sich heute äußern, sind jedoch nicht stimmberechtigt. Beide dürften eher hawkische Töne anstimmen.

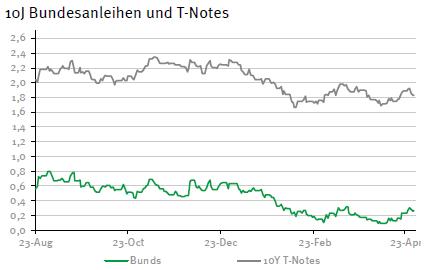

Der Bund Future dürfte mit den Vorgaben aus Asien gut behauptet eröffnen. Im Tagesverlauf sollte er sich zwischen 161,30 und 162,75 bewegen. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,77 und 1,91% schwanken.

Der Bund Future dürfte mit den Vorgaben aus Asien gut behauptet eröffnen. Im Tagesverlauf sollte er sich zwischen 161,30 und 162,75 bewegen. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,77 und 1,91% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben