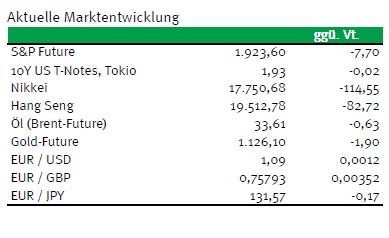

Heute Vormittag stehen zunächst Daten vom deutschen Arbeitsmarkt auf der Agenda: Danach waren im Januar 2,92 Mio. Arbeitslose bei der Bundesagentur für Arbeit (BA) registriert. Das seien 239.000 mehr gewesen als im Dezember, aber 111.000 weniger als vor einem Jahr. Die Zunahme der Arbeitslosenzahl während der Wintermonate ist üblich, fiel laut BA zuletzt aber geringer aus als in den vergangenen Jahren. Die Arbeitslosenquote stieg von 6,1 auf 6,7%. Interessant auch die Daten zur Arbeitsmarktsituation im Euroraum. Weiterhin im Blickpunkt steht zudem die Ölpreisentwicklung: Nach der zwischenzeitlichen Erholung, geht es aktuell wieder abwärts. Die niedrigen Öl- und Gaspreise bescherten dem britischen Ölgiganten BP im Vorjahr mit einem Minus von 6,5 Mrd. USD indes den größten Konzernverlust seit 20 Jahren. In den USA dürften heute u.a. die Ergebnisse der US-Vorwahlen im Bundesstaat Iowa diskutiert werden.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

9:55 GE Arbeitslosenrate (sa) Jan. 6,3 6,3

9:55 GE Veränderung Arbeitslosenzahl (sa) Jan. -8 -14

11:00 EC Erzeugerpreisindex (M/M / J/J, in %) Dez. -0,6 / -2,8 -0,2 / -3,2

11:00 EC Arbeitslosenrate Dez. 10,5 10,5

US Gesamte Autoverkäufe (in Mio.) Jan. 17,3 17,22

US Verkäufe inländischer Autos (in Mio.) Jan. 13,7 13,46

BE 3/6 M Schätze

US Fed-Redner: George

EC EZB-Redner: Cœuré

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• US-Notenbank bereitet das Aufschieben der nächsten Leitzinserhöhung vor

• Qualität des deutschen Arbeitsmarktes

Marktkommentar

Aus den USA erreichten die Märkte bestenfalls durchwachsene Wirtschaftsdaten. Die Konsumenten gaben kaum etwas aus, wobei die Ausgaben im Vormonat etwas nach oben korrigiert worden waren. Der ISM Indikator für das verarbeitende Gewerbe enttäuschte dagegen. Er blieb mit 48,2 Punkten deutlich unterhalb der Expansionsschwelle von 50 Punkten.

Die verschiedenen Subkomponenten lieferten auch kein besseres Bild. Die Auftragseingangskomponente konnte zwar zulegen. Dafür ging die Preiskomponente zurück. Letzteres spiegelt sich ja auch immer wieder in den US-Erzeugerpreisen wider.

Inzwischen mehren sich die Anzeichen für ein Herauszögern des nächsten Leitzinsschrittes. Stanley Fischer, der im FOMC als Vertreter von Janet Yellen immer stimmberechtigt ist, deutete gestern in einer Ansprache so etwas an. Dass die künftige Abfolge der Zinserhöhungen datenabhängig sei, ist keine Neuigkeit. Das durfte man den Aussagen der US-Notenbanker bereits vor der Einleitung der Leitzinswende entnehmen.

Inzwischen mehren sich die Anzeichen für ein Herauszögern des nächsten Leitzinsschrittes. Stanley Fischer, der im FOMC als Vertreter von Janet Yellen immer stimmberechtigt ist, deutete gestern in einer Ansprache so etwas an. Dass die künftige Abfolge der Zinserhöhungen datenabhängig sei, ist keine Neuigkeit. Das durfte man den Aussagen der US-Notenbanker bereits vor der Einleitung der Leitzinswende entnehmen.

Nach Fishers Aussagen würde man die Auswirkungen der Volatilitäten sowie die Abkühlung der Weltwirtschaft auf die US-Wirtschaft anschauen. Er merkte zugleich an, dass sich stärkere Schwankungen auf den Finanzmärkten in der Vergangenheit nicht auf die US-Wirtschaft ausgewirkt haben. Insgesamt wird jedoch deutlich, dass eine nächste Leitzinserhöhung im März unwahrscheinlicher wird.

Einen entscheidenden Einfluss auf das Verhalten der Fed dürfte aber der Arbeitsmarkt haben. Bis zur nächsten Tagung des FOMC werden immerhin noch zwei Arbeitsmarktberichte veröffentlicht. Sollten die wieder bei 200 Tsd. neu geschaffenen Stellen oder mehr liegen sowie einen Anstieg der durchschnittlichen Stundelöhne zeigen, dürfte das Thema Leitzinserhöhung im März schnell wieder auf der Agenda stehen.

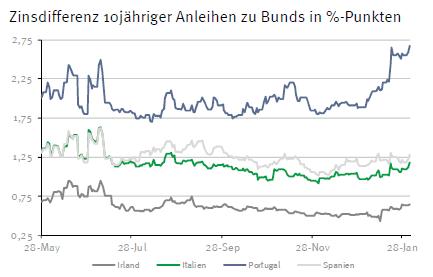

Die Markit Einkaufsmanagerindizes für das verarbeitende Gewerbe in Europa fielen durchwachsen aus. Der spanische Indikator konnte trotz der ungelösten Regierungsfrage deutlich zulegen, während der italienische enttäuschte. Alles in allem zeigen sie jedoch an, dass sich das Wachstum im Euroraum fortsetzen dürfte.

Das hielt den EZB-Chef bei seiner Ansprache vor dem Europäischen Parlament nicht davon ab, die nächste geldpolitische Lockerung vorzubereiten. Er sieht gestiegene Risiken für die europäische Konjunktur, so dass die Überprüfung des geldpolitischen Kurses im März notwendig sei.

Das hielt den EZB-Chef bei seiner Ansprache vor dem Europäischen Parlament nicht davon ab, die nächste geldpolitische Lockerung vorzubereiten. Er sieht gestiegene Risiken für die europäische Konjunktur, so dass die Überprüfung des geldpolitischen Kurses im März notwendig sei.

Heute Morgen wird man einen Blick auf den deutschen Arbeitsmarkt werfen. Nach den zahlreichen Unternehmensumfragen dürfte er sich zwar in guter Verfassung befinden. Die Unternehmen haben jedoch bekundet, dass sie weniger neues Personal einstellen wollen. Möglicherweise lässt die Dynamik am deutschen Arbeitsmarkt in den kommenden Monaten also nach.

Die europäischen Erzeugerpreise werden tief im negativen Terrain bleiben, was vor allem auf die Rohstoff- und Energiepreise zurückzuführen ist. Außerdem dürften die Ölpreise wieder von Interesse sein, nachdem die Erholung wohl als gescheitert anzusehen ist, da eine Reduzierung der Fördermengen nicht in Sicht ist.

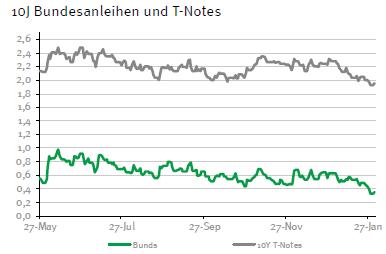

Der Bund Future dürfte gut behauptet in den Tag starten. Im Tagesverlauf dürfte er sich zwischen 162,25 und 164,00 bewegen. Die Geldmarktpapiere aus Belgien und Malta stellen kein Problem dar. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 1,86 und 2,06% schwanken.

Der Bund Future dürfte gut behauptet in den Tag starten. Im Tagesverlauf dürfte er sich zwischen 162,25 und 164,00 bewegen. Die Geldmarktpapiere aus Belgien und Malta stellen kein Problem dar. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 1,86 und 2,06% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben