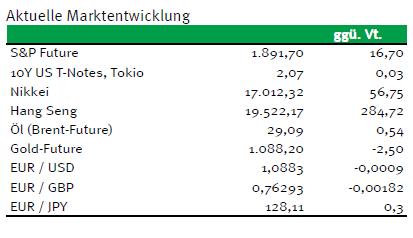

Neben den zuletzt veröffentlichten chinesischen BIP-Daten stehen am heutigen Dienstag u.a. die deutschen und europäischen Preisdaten für Dezember 2015 an, nach denen der Preisauftrieb weiterhin schwach geblieben sein dürfte. Im Fokus der Marktakteure steht am Vormittag zudem der ZEW-Indikator. Unterdessen setzen die Preise der wichtigsten Referenzölsorten Brent und WTI ihre Stabilisierung in Richtung der 30 USD-Marke/Barrel weiter fort. Die Auswirkungen der zusätzlichen Produktion, die der Iran nun auf den Markt werfen wird, würden sich dementsprechend in Grenzen halten. Ob die Stabilisierung auf niedrigem Niveau nachhaltig sein wird, ist allerdings noch offen.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Verbraucherpreisindex (M/M / J/J, in %) Dez. -0,1/0,3 -0,1/0,3

10:00 EC Leistungsbilanz (in Mrd. EUR) Nov. k.A. 25,9

10:30 IT Leistungsbilanz (in Mrd. EUR) Nov. k.A. 6,1

11:00 GE ZEW Konjunkturerwartung Jan. 8 16,1

11:00 EC ZEW Konjunkturerwartung Jan. k.A. 33,9

11:00 EC Verbraucherpreisindex (M/M / J/J, in %) Dez. 0 / 0,2 0 / 0,2

16:00 US NAHB Housing Market Index Jan. 61 61

22:00 US Nettowertpapierabsatz im Ausland (in Mrd. USD) Nov. k.A. -16,6

SP 6/12 M Schätze

FI 2020/42 Bonds

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• China liefert das erwartete Wirtschaftswachstum für 2015

• griechische Regierung muss die Pläne zur Reform des Rentensystems nachbessern

Marktkommentar

Mit den chinesischen BIP-Daten wurden die ersten Informationen der laufenden Woche veröffentlicht, auf die die Marktteilnehmer besonders gespannt gewartet hatten. Nachdem der chinesische Ministerpräsident am Wochenende bereits angedeutet hatte, dass das Wirtschaftswachstum im Jahr 2015 bei etwa 7% gelegen haben soll, war das tatsächliche Ergebnis von 6,9% keine Überraschung.

Die übrigen Daten zur chinesischen Wirtschaft fielen zwar nicht ganz so aus, wie es prognostiziert wurde. Die Abweichungen sind jedoch überschaubar. Die Wachstumsabschwächung in China wird anhalten, was zum einen auf die hohe Ausgangsbasis zurückzuführen ist. Zum anderen wird die Änderung des Geschäftsmodells ebenfalls Wachstum kosten.

Für die Kapitalmärkte und deren Beobachter scheint das zwar immer noch neu zu sein. Ein Blick in die Prognosen von Weltbank oder IWF für China zeigt jedoch, dass diese beiden Institutionen bereits seit längerer Zeit von geringen Wachstumsraten für das Land ausgehen. Neu ist das also nicht. In absoluten Größen ist die Nachfrage aus China weiterhin sehr hoch.

Für die Kapitalmärkte und deren Beobachter scheint das zwar immer noch neu zu sein. Ein Blick in die Prognosen von Weltbank oder IWF für China zeigt jedoch, dass diese beiden Institutionen bereits seit längerer Zeit von geringen Wachstumsraten für das Land ausgehen. Neu ist das also nicht. In absoluten Größen ist die Nachfrage aus China weiterhin sehr hoch.

Einen „echten“ Grund zur Beunruhigung gibt es also „eigentlich“ nicht. Die chinesische Administration ist zugleich in der Lage, einer zu starken Verlangsamung der wirtschaftlichen Aktivität im Land entgegen zu treten. Die Kommunikation ist jedoch noch verbesserungswürdig.

Sowohl an den Aktien– als auch den Energiemärkten machte sich etwas Erleichterung breit. Die Ölpreise sowohl von Brent als auch WTI bewegen sich wieder in Richtung der 30 USD-Marke/Barrel. Die Auswirkungen der zusätzlichen Produktion, die der Iran nun auf den Markt werfen wird, halten sich dementsprechend in Grenzen. Ob das bereits die Stabilisierung auf niedrigem Niveau ist, ist jedoch noch offen. Immerhin sieht es danach aus, als ob die Fördererhöhung des Iran eingepreist gewesen sein könnte.

Heute Vormittag dürften die deutschen und europäischen Preisdaten für den Dezember keine neuen Erkenntnisse bieten. Der Preisauftrieb ist und bleibt schwach. Unmittelbarer Handlungsbedarf ergibt sich für die EZB daraus nicht, obwohl sicher einige Notenbanker lieber heute als morgen ein noch höheres Volumen an Anleihen ankaufen möchten. Solange die Beschäftigung steigt und mit ihr in einigen Ländern die Löhne, wirkt ein geringer Preisauftrieb ebenso wie niedrige Energiepreise als kleines Konjunkturprogramm.

Der ZEW-Indikator dürfte stark eingebrochen sein. Schließlich gilt das ebenfalls für die Entwicklung auf den Aktienmärkten, und das dürfte sich mehr oder weniger eins zu eins im Indikator ablesen lassen.

Der ZEW-Indikator dürfte stark eingebrochen sein. Schließlich gilt das ebenfalls für die Entwicklung auf den Aktienmärkten, und das dürfte sich mehr oder weniger eins zu eins im Indikator ablesen lassen.

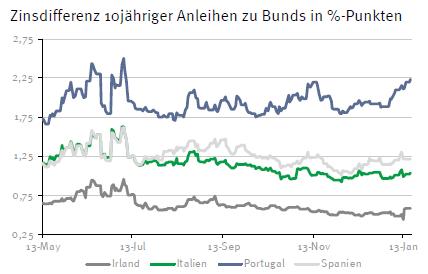

Und immer Ärger mit dem IWF: Beim IWF, aber nicht nur ihm, treffen die Rentenreformpläne der griechischen Regierung auf Skepsis, was gleichbedeutend mit Ablehnung zu setzen ist. Hier wird nachgebessert werden müssen. Ansonsten dürfte es weder eine Freigabe der abrufbaren Mittel noch Gespräche über eine Erleichterung beim Schuldendienst geben.

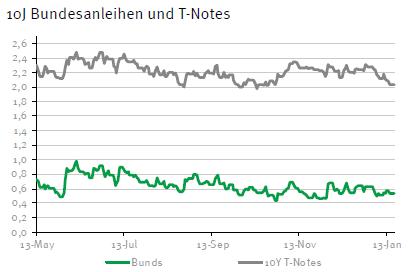

Die Vorgaben aus Asien sprechen für einen schwächeren Start des Bund Future. Er sollte sich zwischen 159,60 und 160,85 bewegen. Im weiteren Tagesverlauf sind weitere Gewinnmitnahmen möglich. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,00 und 2,15% schwanken.

Die Vorgaben aus Asien sprechen für einen schwächeren Start des Bund Future. Er sollte sich zwischen 159,60 und 160,85 bewegen. Im weiteren Tagesverlauf sind weitere Gewinnmitnahmen möglich. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,00 und 2,15% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben