Nach den verlustreichen Handelstagen starteten die heimischen Aktienindizes heute trotz zum Teil schwacher Vorgaben von den asiatischen Märkten positiv in den Mittwochshandel. Dabei stehen die Kapitalmärkte weiterhin im Bann einer erheblichen Verlangsamung der weltwirtschaftlichen Aktivität sowie der Sorgen vor dessen Auswirkungen. Erneut unter Druck gerieten Titel aus dem Finanz- und Bankensektor, da wegen der Weltwirtschaftsschwäche eine Welle an Kreditausfällen befürchtet wird. Aber auch der Ölpreis und China wurden wieder einmal als Risikofaktoren herangezogen. Besondere Bedeutung wird heute der Rede von US-Notenbankchefin Janet Yellen vor dem Finanzausschuss des US-Repräsentantenhauses zu Teil werden. Darin sollte sie klarstellen, dass sich die US-Wirtschaft trotz der Schwäche in der Industrie sowie der Probleme im Öl-/Gassektor auf einem sehr robusten binnenwirtschaftlich getriebenen Wachstumspfad befindet, den auch der starke US-Dollar nicht aus der Bahn werfen kann. Andererseits dürfe Yellen sich nicht so weit unter Zugzwang bringen, so dass die Märkte sicher auf einen nächsten Leitzinsschritt im März setzen.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:45 FR Industrieproduktion (M/M / J/J, in %) Dez. 0,3 / 1,7 -0,9 / 2,8

10:00 IT Industrieproduktion (M/M / J/J, in %) Dez. 0,3 / k.A. -0,5 / 4,2

13:00 US Hypothekenanträge (W/W, in %) 6. KW k.A. -2,6

IT 12 M Schätze

GR 3 M Schätze

GE 2018 Bonds

US Auktion von 23 Mrd. USD 10-Year Notes

US Fed-Redner: Yellen, Williams

EC EZB-Redner: Praet

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Fed Chefin vor schwieriger, aber durchaus lösbarer Herausforderung

• Politik in der Peripherie sollte einmal auf die Spreadentwicklung schauen und die Haushaltskonsolidierung vorantreiben

Marktkommentar

Die Kapitalmärkte stehen weiterhin im Bann einer erheblichen Verlangsamung der weltwirtschaftlichen Aktivität sowie der Sorgen vor dessen Auswirkungen. Dementsprechend kamen gestern Finanztitel erneut kräftig unter Druck, weil eine erhebliche Zunahme der Kreditausfälle befürchtet wird. Auch der Ölpreis und China wurden wieder einmal als Risikofaktoren herangezogen.

Da half es wenig, dass sich immer mehr Notenbanker zu Wort melden, die darauf hinweisen, man solle die Wachstumsabschwächung in China nicht überbewerten. Bislang verhallten diese Aussagen weitestgehend ungehört.

Heute hat die Fed-Chefin die Aufgabe, die wirtschaftliche Lage der USA und die Geldpolitik der Fed vor Vertretern des Repräsentantenhauses zu erläutern. Sie muss sich also endlich aus der Deckung bewegen und Stellung beziehen, nachdem sie das Feld in den letzten Wochen anderen US-Notenbankern überlassen hat, die ein breites Meinungsspektrum vertreten.

Heute hat die Fed-Chefin die Aufgabe, die wirtschaftliche Lage der USA und die Geldpolitik der Fed vor Vertretern des Repräsentantenhauses zu erläutern. Sie muss sich also endlich aus der Deckung bewegen und Stellung beziehen, nachdem sie das Feld in den letzten Wochen anderen US-Notenbankern überlassen hat, die ein breites Meinungsspektrum vertreten.

Es wäre also sehr gut, wenn sie mit klaren Aussagen die Deutungshoheit zum Thema US-Geldpolitik zurückerlangen könnte. Und so schwierig sollte das nicht sein. Sie muss einerseits klar machen, dass sich die US-Wirtschaft trotz der Schwäche in der US-Industrie sowie der Probleme im Öl-/Gassektor auf einem sehr robusten binnenwirtschaftlich getriebenen Wachstumspfad befindet, den auch der starke US-Dollar nicht aus der Bahn werfen kann. Dazu reicht „eigentlich“ schon der Hinweis auf den Arbeitsmarkt sowie der Struktur der neuen Arbeitsplätze vor allem für konsumnahe Schichten, Konjunkturoptimismus also.

Ein Hinweis darauf, dass steigende Leitzinsen ein Zeichen der Stärke sind, könnte ihre Argumentation untermauern. Andererseits darf sie sich und das FOMC nicht so weit unter Zugzwang setzen, dass man doch vergleichsweise sicher mit einer erneuten Leitzinserhöhung im März rechnen kann. Das dürfte aber eine zu leistende Gradwanderung sein.

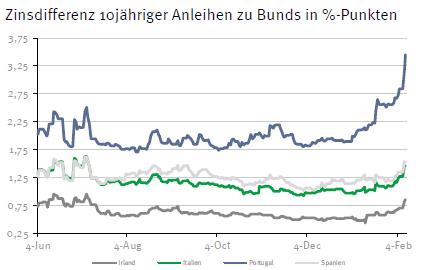

In Europa dürften die Peripheriestaaten wieder mehr in den Mittelpunkt des Interesses geraten. Die Spreadentwicklung gegen Bunds ist eine eindeutige Botschaft. Sie ziehen an, obwohl das QE-Programm der EZB unverändert umgesetzt wird. Die Marktmechanismen sind also glücklicherweise noch nicht völlig außer Kraft gesetzt.

Ob die Politik jedoch in der Lage und vor allem Willens ist, die Botschaft aufzunehmen, ist leider zu bezweifeln. Die Peripherieländer täten gut daran, den Haushaltskonsolidierungskurs wieder aufzunehmen. Hier besteht derzeit aber wenig Hoffnung. Daher wäre es jetzt die Aufgabe der EU-Kommission, ihren Forderungen Nachdruck zu verleihen.

Ob die Politik jedoch in der Lage und vor allem Willens ist, die Botschaft aufzunehmen, ist leider zu bezweifeln. Die Peripherieländer täten gut daran, den Haushaltskonsolidierungskurs wieder aufzunehmen. Hier besteht derzeit aber wenig Hoffnung. Daher wäre es jetzt die Aufgabe der EU-Kommission, ihren Forderungen Nachdruck zu verleihen.

Und in Griechenland scheint sich die Geschichte zum gefühlt x-ten Mal zu wiederholen. Die Regierung ist derzeit wieder einmal weit hinter den vereinbarten Zeitplänen zurück. Es könnte also auf den nächsten Showdown im Sommer zulaufen.

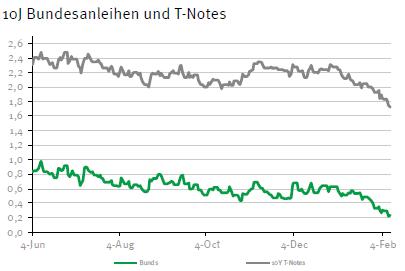

Mit den erneut schwachen Vorgaben von den asiatischen Aktienmärkten und der Entwicklung der 10-jährigen US-Treasuries dürfte der Bund Future gut behauptet in den Handelstag starten. Danach sollte er sich zwischen 163,50 und 164,40 bewegen, wobei die wesentlichen Impulse erst mit den Aussagen von Janet Yellen kommen werden.

Die Daten zur Industrieproduktion in Frankreich und Italien dürften wenig Einfluss auf das Marktgeschehen haben. Der Erfolg der Emission der 2-jährigen Schätze wird davon abhängen, wie groß die Risikoaversion der Markteilnehmer zum Emissionszeitpunkt ist. Gegen Abend könnte die Emission der 10-jährigen T-Notes für Druck auf die Kursnotierungen sorgen, denn die etwa 1,7% sind nur für diejenigen attraktiv, die auf Rezession setzen. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 1,63 und 1,84% schwanken.

Die Daten zur Industrieproduktion in Frankreich und Italien dürften wenig Einfluss auf das Marktgeschehen haben. Der Erfolg der Emission der 2-jährigen Schätze wird davon abhängen, wie groß die Risikoaversion der Markteilnehmer zum Emissionszeitpunkt ist. Gegen Abend könnte die Emission der 10-jährigen T-Notes für Druck auf die Kursnotierungen sorgen, denn die etwa 1,7% sind nur für diejenigen attraktiv, die auf Rezession setzen. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 1,63 und 1,84% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben