Gute Einkaufsmanagerindexdaten aus China am frühen Morgen und Äußerungen von FOMC-Mitglied Lockhard bestimmen die Tagesdaten am Anleihemarkt. Was sonst noch wichtig ist heute.

Themen des Tages

- • Stimmungsanstieg im chinesischen Dienstleistungsgewerbe

- • Leitzinswendediskussion in den USA angeheizt

Marktkommentar

Heute Morgen wurden bereits Einkaufsmanagerindexdaten aus China veröffentlicht. Erfreulich fiel der Wert für den Einkaufsmanagerindex für das Dienstleistungsgewerbe im Juli aus. Er stieg um immerhin zwei Punkte an. Dass der Gesamtindex dennoch leicht rückläufig war, liegt vor allem an dem verarbeitenden Gewerbe.

Außerdem hat bereits gestern Abend das Interview mit dem stimmberechtigten FOMC-Mitglied Dennis Lockhard im WSJ für Bewegung an den Rentenmärkten gesorgt. Er positionierte sich ergleichsweise eindeutig für die Einleitung der Leitzinswende im September.

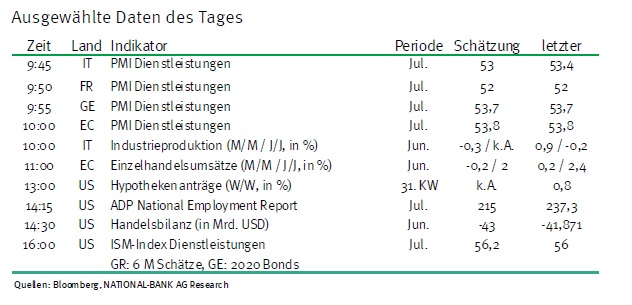

Für eine anderweitige Entscheidung müssten die US-Konjunkturdaten in den kommenden Wochen schon sehr schwach ausfallen. Als Ergebnis wurden Gewinne an den Rentenmärkten mitgenommen. Zugleich werden seine Äußerungen dazu beitragen, dass die US-Konjunkturdaten in nächster Zeit sehr genau analysiert werden. Heute stehen mit dem ISM für das Dienstleistungsgewerbe und dem ADP-Arbeitsmarktbericht zwei Schwergewichte an. Der ISM für das Dienstleistungsgewerbe könnte aufgrund der guten binnenwirtschaftlichen Entwicklung durchaus positiv überraschen. Bei der Interpretation des ADP-berichts sollte man hingegen Vorsicht walten lassen.

In der Vergangenheit ist es häufig vorgekommen, dass es sich als schlechter Schätzer für den US-Arbeitsmarktbericht am Freitag erwiesen hat. Daher sollte die dort gemeldete Zahl neuer Arbeitsplätze nicht überbewertet werden.

In Europa dürfte der Fortgang der Verhandlungen mit Griechenland beobachtet werden. Gerade von griechischer Seite hört man wieder optimistische Einschätzungen. Aufgrund der Erfahrung aus der Vergangenheit sollte man das jedoch nicht überbewerten. Die Vertreter Eurolands täten sicher gut daran, eine weitere Brückenfinanzierung vorzubereiten. Außerdem ist auf Seiten der Geldgeber eine entscheidende Frage ungeklärt:

Wie wird der IWF eingebunden? Ansonsten dürfte von den europäischen Konjunkturdaten heute wenig Überraschendes ausgehen. Die endgültigen Werte der Markit Einkaufsmanagerindizes für das Dienstleistungsgewerbe sollten allenfalls leicht von den Schätzungen abweichen. Die Daten zur italienischen Industrieproduktion und die europäischen Einzelhandelsumsätze dürften eine untergeordnete Rolle spielen. Der Bund Future wird nach den gestrigen Gewinnmitnahmen auch heute Morgen etwas leichter in den Tag starten. Die Marktakteure werden sich dann erst einmal in Zurückhaltung üben und insbesondere auf den ADP-Bericht schauen. Der hat sich in der Vergangenheit aber selten als guter Schätzer für den US-Arbeitsmarktbericht erwiesen, so dass das Ergebnis nicht überstrapaziert werden sollte.

Außerdem könnte die Platzierung der 2020er Bund am Vormittag für leichten Druck auf die Notierungen sorgen. Trotz der griechischen Probleme wird das Land seine Geldmarkttransaktion unterbringen. Der Bund Future sollte sich zwischen 153,50 und 154,80 bewegen. Die Rendite der 10jährigen US-Treasuries sollte sich zwischen 2,18 und 2,40% bewegen.