Gedämpfte Primäraktivitäten während der Sommermonate, aber Volumen deutlich über dem Niveau von Q3-2020 und 2019: Der Nordic Bond gewinnt an Bedeutung für deutsche mittelständische Unternehmen und Investoren.

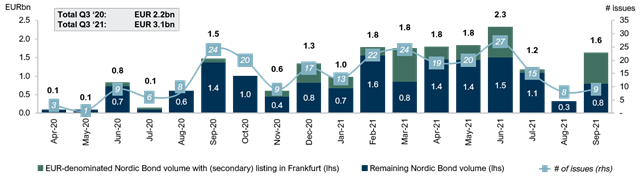

Im 3. Quartal wurden 3,1 Mrd. EUR durch 32 Primärtransaktionen auf dem Markt für nordische Anleihen emittiert. Rund 30% des in Q3 emittierten Nordic Bond-Volumens waren in Frankfurt (sekundär) notiert, was auf die zunehmende Bedeutung Deutschlands und Kontinentaleuropas sowohl aus Emittenten- als auch aus Investorensicht für den Nordic Bond-Markt hinweist. Im gleichen Zeitraum wurden nur zwei relevante Anleihen im deutschen Mittelstandsanleiheformat begeben.

– Trotz der naturgemäß geringeren Anleihemarktaktivität in den Sommermonaten übertraf das Primärvolumen auf dem nordischen Anleihemarkt im dritten Quartal 2021 deutlich das Niveau der Vorjahre (Q3 2020: 2,2 Mrd. EUR aus 38 Transaktionen und Q3 2019: 1,6 Mrd. EUR aus 31 Transaktionen). Ein beobachtbarer Trend auf dem nordischen Anleihemarkt ist der Anstieg der durchschnittlichen Transaktionsgröße: Im Vergleich zu den Vorjahren hat sich das durchschnittliche Volumen in Q3 2021 auf 98 Mio. EUR fast verdoppelt.

– Die Emissionstätigkeit bei nordischen Anleihen nach dem Sommer war durch wenige, aber relativ große Transaktionen gekennzeichnet. Im September 2021 wurden neun Transaktionen mit einem Volumen von 1,6 Mrd. EUR platziert (durchschnittlich ca. 182 Mio. EUR pro Transaktion). Das attraktive aktuelle Marktumfeld und die starke Investorennachfrage sind ein Ergebnis der hohen Liquidität der Investoren

– Die Aktivitäten im deutschen Mittelstandsanleiheformat waren in den vergangenen Quartalen eher verhalten, abgesehen von wenigen größeren Immobilientransaktionen sowie Platzierungen einiger etablierter deutscher Mittelstandsanleihe-Emittenten. Im dritten Quartal 2021 wurden nur zwei kleinere Transaktionen im deutschen Mittelstandsanleiheformat abgeschlossen: eine 9-Mio-Euro-Anleihe für den Fußball-Zweitligisten Schalke 04 sowie eine 10-Mio-Euro-Anleihe des Immobilienunternehmens Noratis.

Seit 2019 gab es im deutschen Anleiheformat kaum noch Debüt-Transaktionen mit einem Volumen von über 30 Mio. EUR, abgesehen von Immobilientransaktionen. Dagegen gewinnt die Nordische Anleihe für mittelständische Emittenten und Investoren in Deutschland an Relevanz, was sich in der zunehmenden Zahl von Nordischen Anleihen mit (Zweit-)Notierung an der Frankfurter Wertpapierbörse zeigt.

Seit 2019 gab es im deutschen Anleiheformat kaum noch Debüt-Transaktionen mit einem Volumen von über 30 Mio. EUR, abgesehen von Immobilientransaktionen. Dagegen gewinnt die Nordische Anleihe für mittelständische Emittenten und Investoren in Deutschland an Relevanz, was sich in der zunehmenden Zahl von Nordischen Anleihen mit (Zweit-)Notierung an der Frankfurter Wertpapierbörse zeigt.

– Die Unsicherheit um den chinesischen Immobilienentwickler Evergrande sowie die Inflationserwartungen haben zu einem leichten Anstieg des iTraxx Crossover 5y Index, einem Indikator für das Kreditrisiko, auf 253 Basispunkte geführt, verglichen mit ca. 230 Basispunkten am Ende des zweiten Quartals 2021. Dennoch liegt der iTraxx Crossover immer noch unter seinem 3-Jahres-Durchschnitt von ca. 300 Basispunkten.

Im ersten Halbjahr 2021 war Pareto Securities an mehr als 90 DCM-Transaktionen mit einem Gesamtvolumen von ca. 8 Mrd. EUR beteiligt.