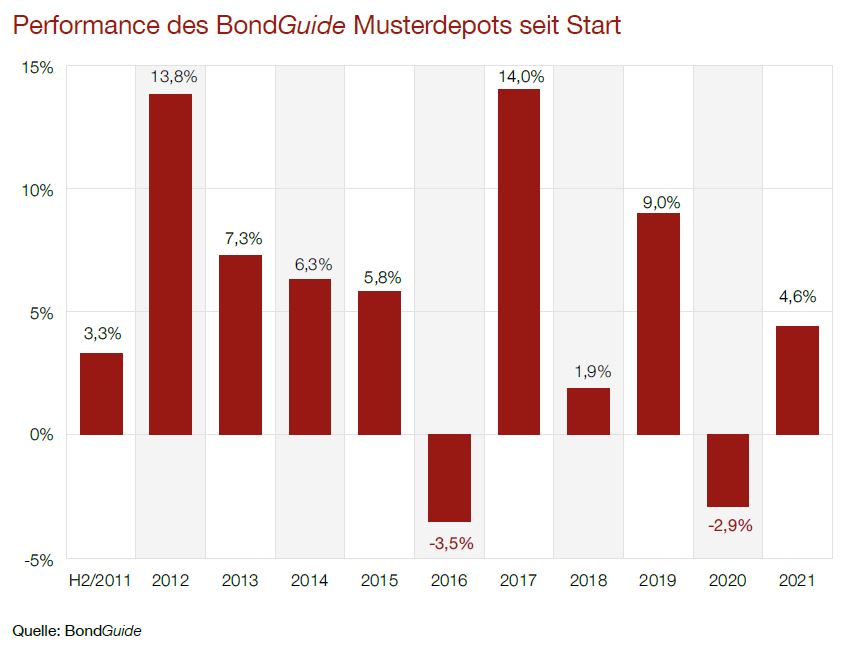

Unter dem Strich ein kleiner Zugewinn im aktuellen Berichtszeitraum. Die zwei Sorgenkandidaten bleiben. Ansonsten: Jede Menge Geschäftszahlen, praktisch alle sehr gut.

Kunststück, die Vergleichsbasis Q2 des Vorjahres war schließlich entsprechend niedrig. Von FCR Immobilien bis Euroboden: allesamt mit enormen Wachstumsraten und gleichfalls positivem Ausblick auf das Gesamtjahr. Am Ende des Tages sollte natürlich vor allem das gesamte Geschäftsjahr zählen, nicht eine Quartalsbetrachtung.

Die beiden Problemkurse bleiben Eyemaxx Real Estate und Ekosem-Agrar. Wurde in den vergangenen Monaten ja mehr als reichlich darüber berichtet, daher können wir uns das an dieser Stelle sparen. Erholung von Kursen knapp über 80% des Nominalwertes bisher Fehlanzeige.

Alle anderen Titel laufen gut, haben teilweise im Kurs noch etwas zugelegt. Daher das kleine Plus im Vergleich zur vergangenen Ausgabe, obwohl Ekosem und Eyemaxx weiterhin schwächeln.

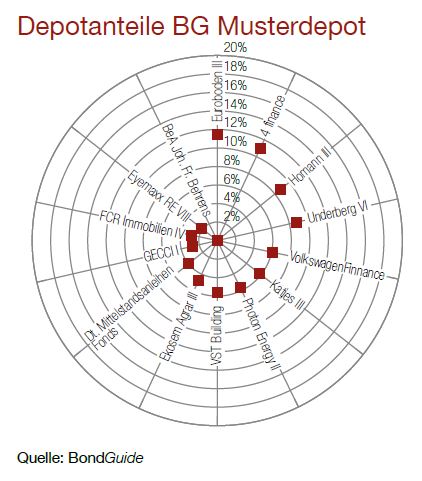

Besonders gut natürlich die hoch gewichtete 4finance. Die AGV ist durch, die Verlängerung der Laufzeit damit eingetütet – unter dem Strich bedeutet dies weitere Jahre mit 11,25%-Kupon. Wenn sich die niedrig verzinste Volkswagen Finance Anleihe – ehemals gekauft als reine Beimischung einer institutionellen Anleihe – nicht dermaßen stark im Kurs erholt hätte, wäre 4finance in der Gesamtperformance längst auf dem ersten Platz.

Auch die übergewichteten Underberg VI sowie Euroboden haben sich mittlerweile in der Performance-Übersicht weiter nach oben einsortiert. Genau richtig bei Übergewichtungen. Wenn alles nach Plan läuft, sollte Homann Holzwerkstoffe früher oder später folgen. Die Anleihe ist allerdings auch noch nicht einmal ein halbes Jahr im Musterdepot – im Februar erworben als Ersatz für die bisherige Homann-Anleihe.

Auch die übergewichteten Underberg VI sowie Euroboden haben sich mittlerweile in der Performance-Übersicht weiter nach oben einsortiert. Genau richtig bei Übergewichtungen. Wenn alles nach Plan läuft, sollte Homann Holzwerkstoffe früher oder später folgen. Die Anleihe ist allerdings auch noch nicht einmal ein halbes Jahr im Musterdepot – im Februar erworben als Ersatz für die bisherige Homann-Anleihe.

Da wir gerade kein anderes brennendes Thema haben, kurz die Erläuterung der Spalte Gesamtperformance: Diese setzt sich zusammen aus den offenkundigen Kursveränderungen zuzüglich der Bereits erhaltenen Kuponzahlungen zuzüglich der anteiligen Zinsansprüche. Nach IFRS würde man sagen ‚Mark-to-Market‘, also eine Echtzeitbetrachtung. Dies erspart aufwendiges Ausweisen der anteiligen Zinsen, wenn man eine Anleihe kauft oder verkauft.

Die sofortige Gutschrift ist real betrachtet nicht ganz korrekt, würde aber nur eine Rolle spielen, falls die restliche Liquidität im Depot eine Rolle spielen würde. Tut sie bei freier Liquidität von rund 18% aber ganz und gar nicht. Sollte später eine Anleihe ausfallen, bei der wir uns bereits Zinsen gutgeschrieben haben, aber der Kupon eben ausfällt, wird dies natürlich nachträglich korrigiert. Beispiel: BeA Behrens im November letzten Jahres. Zum Glück ein sehr seltenes Ereignis.

Ausblick

Ausblick

Wie gewohnt nicht der geringste Anlass zu Veränderungen. Gewinne laufen lassen. Im Herbst kommen sicherlich wieder Emissionen. Es ist klar: Wir müssen auch mal wieder etwas optimieren bzw. ergänzen.

Unser neuestes BondGuide Nachschlagewerk ,Anleihen 2020‘ kann ebenso wie unsere erste BondGuide Jahresausgabe ,Green & Sustainable Finance‘ als kostenloses E-Magazin bequem heruntergeladen, gespeichert & durchgeblättert werden.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !