Eine der aktuellen Reformen des Kapitalmarkts mit dem Standortfördergesetz (StoFöG) betrifft die Möglichkeit des Downlistings aus dem Regulierten Markt in das KMU Wachstumssegment Scale, ohne ein Delisting-Erwerbsangebot an die Aktionäre zu unterbreiten. Law Corner von Dr. Anne de Boer, Rechtsanwältin und Partnerin, HEUKING:

>> aus BondGuide #8-2026 vom 21. April<<

Wenige Unternehmen zieht es aktuell in den Regulierten Markt. Diejenigen, die sich für den Regulierten Markt entscheiden, begründen dies mit einer breiteren Investorenbasis und höherer Transparenz. Ebenso bestehen Erleichterungen bei der Kapitalaufnahme. Unternehmen haben durch die breiteren Meldepflichten der Aktionäre und die Möglichkeit der Aktionärsidentifizierung mehr Transparenz über ihre Aktionäre.

Etliche Unternehmen beklagen jedoch den sehr hohen Aufwand für die Transparenz bei einer Zulassung von Aktien im Regulierten Markt. Dies betrifft insbesondere die Erklärung zu den Empfehlungen des Corporate-Governance-Kodex, die Veröffentlichung des Vergütungssystems und des jährlichen Vergütungsberichts.

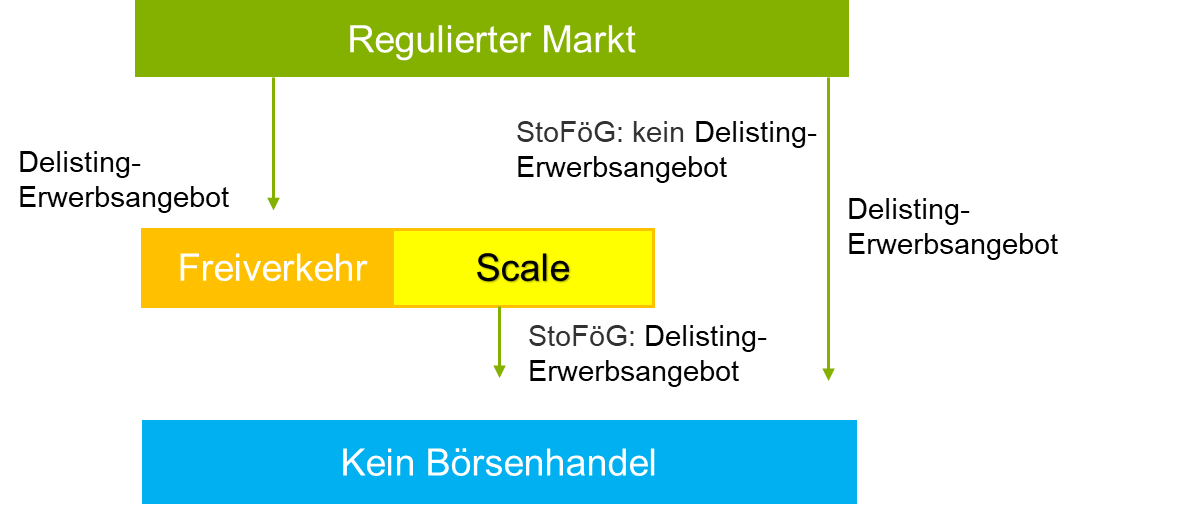

Seit März 2026 ist es nun möglich, ohne eine Delisting-Erwerbsangebot, also ein Angebot an alle Aktionäre zum Verkauf ihrer Aktien, vom Regulierten Markt in das KMU-Wachstumssegment Scale zu wechseln. Zu beachten ist, dass bei einem Delisting aus dem KMU-Wachstumssegment dann jedoch ein Delisting-Erwerbangebot erforderlich ist. Die nunmehr geltenden Regelungen sind schematisch wie in der Grafik.

Seit März 2026 ist es nun möglich, ohne eine Delisting-Erwerbsangebot, also ein Angebot an alle Aktionäre zum Verkauf ihrer Aktien, vom Regulierten Markt in das KMU-Wachstumssegment Scale zu wechseln. Zu beachten ist, dass bei einem Delisting aus dem KMU-Wachstumssegment dann jedoch ein Delisting-Erwerbangebot erforderlich ist. Die nunmehr geltenden Regelungen sind schematisch wie in der Grafik.

Es dürfte etwas erstaunen, dass dieser Prozess nicht nur mit einem Wechselantrag durch Widerruf der Zulassung und Antrag auf Einbeziehung bei der Börse Frankfurt erledigt werden kann, sondern einige, sogar recht umfassende Voraussetzungen zu erfüllen sind.

Foto: © vecstock – freepik.com

Ein Wechsel in das Freiverkehrssegment Scale setzt zunächst die Zustimmung der Börse Frankfurt voraus. Ein Anspruch auf Einbeziehung besteht nicht, nach den Allgemeinen Geschäftsbedingungen der Börse Frankfurt (AGB) sind sowohl Einbeziehungsvoraussetzungen als auch Folgepflichten zu beachten. Die AGB sehen dabei bisher keine Sonderregelungen für Emittenten vor, die infolge eines Downlistings in den Scale wechseln. Allerdings wird erwartet, dass die Börse Frankfurt dies noch in die AGBs einarbeiten, wobei unklar ist, welche Erleichterungen dies bringen wird.

Nach den aktuellen Regelungen der AGB der Börse Frankfurt sind insbesondere folgende Einbeziehungsvoraussetzungen zu erfüllen:

– Beauftragung eines Kapitalmarktpartners, der die Emittentin bei der Einbeziehung sowie während der Einbeziehung ihrer Aktien im Scale begleitet.

– Antrag auf Einbeziehung durch die Emittentin als auch den Kapitalmarktpartner.

– Beauftragung von Finanzanalysen; das Initiale Research ist erstmals innerhalb von sechs Wochen nach der Einbeziehung zu veröffentlichen.

– gebilligter Wertpapierprospekt oder Einbeziehungsdokument.

– Kurswert von mind. 30 Mio. EUR (Ausnahme zulässig).

– ausreichender Streubesitz.

– Bestätigung des Kapitalmarktpartners über die Geeignetheit der Emittentin für Scale.

– Finanzinformationen mit Jahresabschlüssen und bei Antragstellung nach Ablauf von zehn Monaten Halbjahresabschluss.

– Unternehmenskurzportrait

Foto: © freepik.com

Das Einbeziehungsdokument ist dabei ähnlich einem Prospekt und beinhaltet entsprechend Anhang 2 der AGB neben Angaben zur Emittentin und ihrem Geschäftsbetrieb auch die wesentlichen Risikofaktoren. Der Kapitalmarktpartner muss in Bezug auf das Einbeziehungsdokument erklären, dass seines Wissens die Angaben in dem Einbeziehungsdokument vollständig, kohärent und verständlich sind.

Zudem muss der Kapitalmarktpartner eine Bestätigung der Geeignetheit der Emittentin für den Scale nach Anhang 5 der AGB abgeben und erklären, dass eine angemessene Legal und Financial Due Diligence bei der Emittentin für die Zwecke des Börsengangs durchgeführt wurde. Auf dieser Grundlage hat der Kapitalmarktpartner bestimmte Erklärungen u.a. zur ordnungsgemäßen Gründung und Ausgabe der Aktien in Übereinstimmung mit geltendem Recht, dem operatives Geschäft mit bestimmten Kennzahlen, dem Risikomanagementsystem und dem System für Publizitäts- und Berichtspflichten, der internen Compliance und der Sachkunde der Organe abzugeben.

Foto: © freepik.com

Interessant ist insoweit, dass eine Zulassung von Aktien in den Regulierten Markt inzwischen ohne die Einbeziehung einer Bank allein durch die Emittentin mit einem gebilligten Zulassungsprospekt erfolgen kann. Bei der Einbeziehung in den Scale ist dagegen eine starke Beteiligung des Kapitalmarktpartners erforderlich und in der Folge eine ausrechende Legal und Financial Due Diligence.

Zudem sehen die AGB bei einer Einbeziehung in den Scale Folgepflichten für die Emittentin vor. Wesentlich ist dabei die Beauftragung des Researchs und die Betreuung durch den Kapitalmarktpartner. Ebenso bleibt die Pflicht zur Veröffentlichung eines Halbjahresabschlusses neben dem Jahresabschluss. Die Konzern-Abschlüsse können weiter nach IFRS, aber auch nach HGB erstellt und geprüft werden.

Erklärungen zum Corporate-Govenance-Kodex, Vergütungsberichte oder Vergütungssystem sind jedoch nicht weiter erforderlich. Auch im KMU-Wachstumssegment sind die kapitalmarktrechtlichen Compliance-Regelungen der Marktmissbrauchsverordnung, vor allem zu Insiderinformationen, Closed-Periods, Directors‘ Dealings und dem Verbot von Marktmanipulation, einzuhalten.

Bei einer Einbeziehung in den Scale profitieren die Emittenten weiterhin von besonderen Erleichterungen wie der Möglichkeit, bei Kapitalmaßnahmen den Anhang IX mit einem 11-Seitendokument zu nutzen.

Dr. Anne de Boer, HEUKING

Beim Ablauf des Downlistings ist dabei die notwendige Abstimmung mit der Börse Frankfurt und dem Kapitalmarktpartner zu beachten. Dies gilt sowohl bei der Frage, ob die Zustimmung zur Einbeziehung erteilt wird, als auch dem Umfang der Due Diligence und Erstellung des Einbeziehungsdokuments. Idealerweise wird die Adhoc-Mitteilung für das Downlisting erst erfolgen, wenn die grundsätzliche Zustimmung der Börse Frankfurt vorliegt.

Es bleibt abzuwarten, ob und welche Erleichterungen die Börse Frankfurt für das Downlisting vorsehen wird. Ansatzpunkt könnte die bereits erfolgte laufende hohe Transparenz sein, die Grundlage der Erleichterungen insbesondere beim Anhang IX sind.

Unsere BondGuide-Jahresausgabe „Finanzierung im Mittelstand 2025“ kann vollkommen kostenfrei gelesen und heruntergeladen werden. Daneben können auch unsere weiteren Nachschlagewerke wie bisher als kostenlose E-Magazine bequem heruntergeladen, gespeichert & durchgeblättert werden.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !