Vorübergehender Liquiditätsengpass / Betriebswirtschaftliche Entwicklung und Ausblick

In der Erntesaison 2019 konnte eine Menge von ca. 180 Containern (sogenannte „Full Container (FCL)“) vermarktet werden. Dies entspricht einer Menge von ca. 2.880 Tonnen Paranüssen. In der aktuell beginnenden Ernte bis Ende April 2020 wird voraussichtlich eine Menge von ca. 200 Containern verarbeitet werden, eine weitere Steigerung bis zu 250 Containern ist geplant.

Der aktuelle kurzfristige Liquiditätsengpass ist im Wesentlichen auf drei Gründe zurück zu führen: Vornehmlich führte die wetterbedingte (zu viel Regen für die Jahreszeit) verspätete Fertigstellung der neuen Paranuss-Verarbeitungsfabrik (vollständige Inbetriebnahme November 2019) zu höheren Herstellungs- und operativen Kosten und auf Grund der Verzögerung der Inbetriebnahme mussten Paranüsse von Drittanbietern gekauft werden, was die Marge und Liquidität belastet hat.

Des Weiteren verursachten politische Unruhen in Bolivien und Chile Lieferverzögerungen, weil Häfen zeitweise geschlossen waren und nicht genügend Leergutcontainer zum Versand bereitstanden. Zudem wurden im Handel und Vertrieb der Produkte zu großzügige Zahlungsziele gewährt.

Alles in allem führte dies zu dem bekannten vorübergehenden Liquiditätsengpass von insgesamt ca. 10 Mio. EUR, da die gebundene Liquidität im Netto-Umlaufvermögen am Jahresende 2019 14 Mio. EUR betrug. In diesem Zusammenhang wird nun dem sog. „Working Capital“ mehr Aufmerksamkeit gewidmet. Auch das Controlling und die jederzeitige Rückverfolgung des Warenwirtschaftskreislaufes sollen transparenter und aussagekräftiger gestaltet werden.

Alles in allem führte dies zu dem bekannten vorübergehenden Liquiditätsengpass von insgesamt ca. 10 Mio. EUR, da die gebundene Liquidität im Netto-Umlaufvermögen am Jahresende 2019 14 Mio. EUR betrug. In diesem Zusammenhang wird nun dem sog. „Working Capital“ mehr Aufmerksamkeit gewidmet. Auch das Controlling und die jederzeitige Rückverfolgung des Warenwirtschaftskreislaufes sollen transparenter und aussagekräftiger gestaltet werden.

Die Gesellschaft ist nach wie vor gut aufgestellt. Die Emittentin hält derzeit 66% an der Hylea 1884. Dieser Anteil soll in den kommenden Wochen auf 75,1% aufgestockt werden. Die Bolivianische Staatsbank hat der bisher bankschuldenfreien Gesellschaft in einem Ranking die Bonitätsnote „A“ erteilt. Die Emittentin hält nach der Erhöhung des Anteils auf 75,1% an der Hylea 1884 einen Vermögenswert von umgerechnet ca. 18-19 Mio. EUR. Dies entspricht auf der Ebene der Emittentin einer Eigenkapitalquote von über 32%. Damit sind auch die Verpflichtungen aus den Anleihebedingungen erfüllt.

Dem Familienunternehmen ist es seit 2011 erfolgreich gelungen, die Wertschöpfungskette vollständig zu schließen und die Profitabilität zu steigern. Die Einhaltung international anerkannter Standards garantiert, dass Hylea nach höchsten ökologischen und sozialen Prinzipien produziert.

Die Umsätze für das Jahr 2019 werden voraussichtlich 22,6 Mio. EUR (mehr als 50% Steigerung im Vergleich zu 2018) betragen. Das Ergebnis vor Zinsen und Steuern (EBIT) wird wegen der o.g. widrigen Umstände mit plus minus Null erwartet. Hylea plant unverändert, ihre Umsatzerlöse bis zum Jahr 2021 auf rund 35 Mio. EUR auszuweiten.

HYLEA GROUP 2017/22 (WKN: A19S80)

7,25%-Hylea-Anleihe mit Laufzeit bis 2022

Die im Dezember 2017 emittierte Mittelstandsanleihe der Hylea Group S.A. ist mit einem Zinskupon von 7,25% p.a. (Zinstermin halbjährlich am 01.01. und 01.12.) ausgestattet und hat eine fünfjährige Laufzeit bis zum 01.12.2022. Die Anleihe hatte zunächst ein Emissionsvolumen von 25 Mio. EUR; dieses wurde im Januar 2020 um 10 Mio. EUR auf 35 Mio. EUR aufgestockt.

Die Mindeststückelung liegt bei 100.000 EUR. In den Anleihebedingungen sind keine vorzeitigen Kündigungsmöglichkeiten nach Wahl der Emittentin vorgesehen. Die Emittentin verpflichtet sich zur Einhaltung einer Eigenkapitalquote von 31,8% und einem halbjährlichen Reporting.

Fazit: attraktive Bewertung mit positivem Ausblick

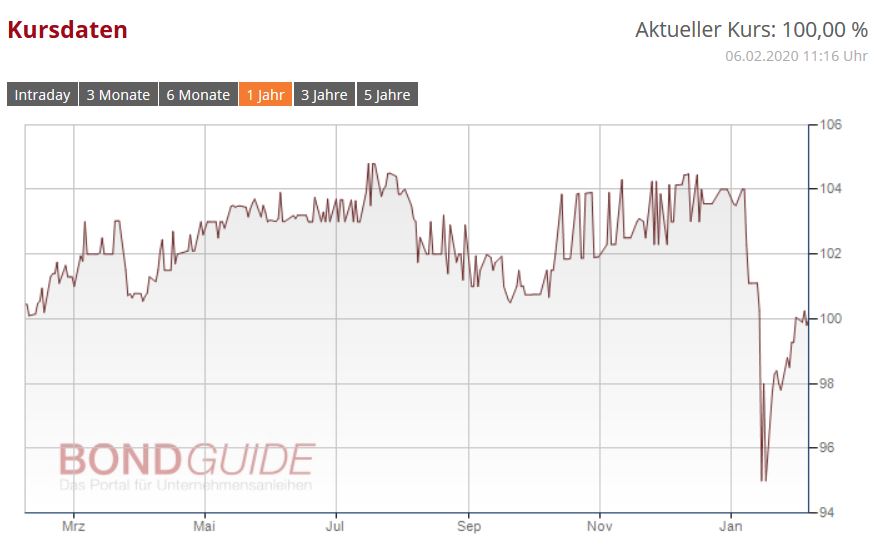

Das Geschäftsmodell wird bereits in der vierten Generation erfolgreich umgesetzt und von der weltweit führenden Nachhaltigkeitsratingagentur mit „sehr gut“ beurteilt. Die vollständige Übernahme der Wertschöpfungskette sowie Produkterweiterungen sollen in naher Zukunft zu einer Margenausweitung und zur Verbesserung der Profitabilität führen. In Verbindung mit der etablierten Marktpräsenz in Deutschland von ca. 80% und einer Rendite auf Endfälligkeit in Höhe von 7,27% p.a. (Kurs von 100,25% am 04.02.2020) wird die 7,25%-Hylea-Anleihe als „durchschnittlich attraktiv (positiver Ausblick)“ (3,5 von 5 möglichen Sternen) bewertet.

Die erste BondGuide Jahresausgabe ,Green & Sustainable Finance‘ ist erschienen und kann ebenso wie das jährliche BondGuide Nachschlagewerk ,Anleihen 2019‘ als kostenloses e-Magazin bequem heruntergeladen, gespeichert & durchgeblättert werden.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !