In ihrem aktuellen KFM-Mittelstandsanleihen-Barometer zu der 5,5%-Anleihe der Eyemaxx Real Estate AG mit Laufzeit bis 2025 (A289PZ ) kommt die KFM Deutsche Mittelstand AG zu dem Ergebnis, die Anleihe als „attraktiv“ (4 von 5 möglichen Sternen) einzustufen.

Die Eyemaxx Real Estate AG, als Muttergesellschaft der Eyemaxx Real Estate Group, ist mittlerweile seit beinahe 24 Jahren erfolgreich als Immobilienentwickler in ihren Kernmärkten Deutschland und Österreich tätig3. Dabei stützt sich das Geschäftsmodell der Eyemaxx Real Estate AG auf zwei Säulen1. Auf die Entwicklung von Immobilienprojekten, speziell Gewerbe- und Wohnimmobilien, seit 2017 auch in dem bislang wachstumsstarken Bereich Mikroapartments sowie der Stadtquartiers-Entwicklung1. Hier unterscheidet das Unternehmen zwischen dem „Bau für den Verkauf“ und dem „Bau für den eigenen Bestand“ 1. Daher besteht die zweite Säule der Geschäftstätigkeit aus der Bestandshaltung von ausgewählten vermieteten Immobilien1. Damit verfügt die Eyemaxx Real Estate AG über ein breit diversifiziertes Immobilienportfolio, sowohl nach Sektoren als auch nach Regionen1. Durch den Ausbau und die sukzessive Umsetzung einer bislang weiter wachsenden Projektpipeline, welche derzeit bei einem vertraglich fixierten Volumen in Höhe von 902 Mio. EUR liegt1, sollte das Unternehmen nach unserer Einschätzung einen weitestgehend stetigen, wie nachhaltigen Cashflow durch Mieteinnahmen generieren können. Daher könnte das mittelfristige Ziel, Bestandsimmobilien im Wert von 200 Mio. EUR zu halten, bereits 2023 erreicht werden1.

Wachstums-Story trotz kurzer Bremsung intakt

Das Umsatzwachstum konnte auch im Geschäftsjahr 2018/19 im Vergleich zum Vorjahr mit einer Steigerung um 3,09 Mio. EUR bestätigt werden1. So erzielte das Unternehmen in dieser Periode Umsatzerlöse in Höhe von 8,55 Mio. EUR im Vergleich zu 5,46 Mio. Euro im Vorjahr1. Mieteinnahmen (2,65 Mio. EUR) und Erlöse, die der Säule Projektentwicklung zuzuschreiben sind (1,37 Mio. EUR), machen kumuliert 4,02 Mio. EUR aus und haben somit einen Umsatzanteil von 47%1. Die andere Hälfte setzt sich aus Beratungsleistungen und im Wesentlichen aus dem Verkauf von Nutzungsrechten zusammen1.

Das Ergebnis vor Zinsen und Steuern (EBIT) kann in der Periode aufgrund eines Einmaleffektes bei der Wertberichtigung der zum Verkauf geplanten Logistikzentren in Serbien in Höhe von -14,15 Mio. EUR nicht das Niveau des Vorjahres halten1. Der geplante Verkauf soll die Fokussierung auf die Kernmärkte Deutschland und Österreich weiter unterstützen1. Somit blieb das EBIT in Höhe von 9,70 Mio. EUR positiv, allerdings unter dem Vorjahresniveau mit 14,44 Mio. EUR1. Maßgeblich schlägt hier das positive Beteiligungsergebnis mit 25,49 Mio. EUR zu Buche1. Dies ist dem typischen Branchencharakter mit vielen Projektgesellschaften sowie der Konzernstruktur zu zuschreiben. Folglich blieb auch das Ergebnis vor Steuern mit 4,72 Mio. EUR hinter dem Vorjahresergebnis von 9,56 Mio. EUR zurück1.

Das Ergebnis vor Zinsen und Steuern (EBIT) kann in der Periode aufgrund eines Einmaleffektes bei der Wertberichtigung der zum Verkauf geplanten Logistikzentren in Serbien in Höhe von -14,15 Mio. EUR nicht das Niveau des Vorjahres halten1. Der geplante Verkauf soll die Fokussierung auf die Kernmärkte Deutschland und Österreich weiter unterstützen1. Somit blieb das EBIT in Höhe von 9,70 Mio. EUR positiv, allerdings unter dem Vorjahresniveau mit 14,44 Mio. EUR1. Maßgeblich schlägt hier das positive Beteiligungsergebnis mit 25,49 Mio. EUR zu Buche1. Dies ist dem typischen Branchencharakter mit vielen Projektgesellschaften sowie der Konzernstruktur zu zuschreiben. Folglich blieb auch das Ergebnis vor Steuern mit 4,72 Mio. EUR hinter dem Vorjahresergebnis von 9,56 Mio. EUR zurück1.

Unserer Einschätzung nach liegt bei der Eyemaxx Real Estate AG zudem ein besonderes Augenmerk auf der Nettofinanzverschuldung. Diese lag im Berichtszeitraum bei 173,17 Mio. EUR und hat sich überwiegend aufgrund der Begebung der Anleihe 2019/24 in Bezug zum Vorjahr um 37,79 Mio. EUR erhöht1. Das entspricht einer Netto-Verschuldungsquote in Höhe des 2,66-fachen Eigenkapitals und sollte den Richtwert von 3,00x nachhaltig nicht überschreiten1.

Akquisition neuer Projekte erfolgreich

Die Entwicklung der Projekt-Pipeline stützt unserer Ansicht nach den Kurs des Managements und die weitere Entwicklung der gesamten Gruppe auch weiterhin. Durch die gesteigerte Projekt-Pipeline mit einem derzeitigen Schwerpunkt auf Wohnimmobilien, wobei künftige Projekte auch in den Bereichen Büro- und Hotelimmobilien sowie Serviced-Apartments (ein für verschiedene Zeiträume buchbares, voll ausgestattetes und sofort bewohnbares Apartment) in Deutschland akquiriert werden sollen, möchte sich das Unternehmen für die zukünftige Entwicklung im Immobilienmarkt positionieren1. Wir gehen davon aus, dass speziell in den Bereichen Hotel, hier hauptsächlich die Klassen zwei-Sterne „Standard“ und drei-Sterne „Komfort“, sowie im Bereich Serviced-Apartments sich bereits eine hohe Nachfrage für die nächsten Jahre abzeichnet. Nach unserer Einschätzung können die Erträge aus der Säule Projektentwicklung hierdurch nachhaltig mit guten Verkaufserlösen weiter ausgebaut werden.

Weitere Diversifizierung des Bestandsportfolios

Weitere Diversifizierung des Bestandsportfolios

Unserer Ansicht nach bietet die gut gefüllte Projekt-Pipeline zudem eine gute Grundlage für die Erweiterung des Bestandsportfolios entsprechend der „Develop & Hold“-Strategie 1. Dies soll in Zukunft nicht nur durch den Kauf von Bestandsimmobilien erreicht werden1. Vielmehr möchte das Management aus dem Projektgeschäft vor allem renditestarke Objekte langfristig im Bestand halten, um eine Steigerung der Mieterträge entsprechend der verfolgten Strategie zu erreichen1. Dies soll mit einem Fokus auf Mieteinnahmen durch Gewerbeimmobilien vorangetrieben werden, wie z.B. das Atrium in Bamberg, welches nach Fertigstellung, voraussichtlich in Q4/2021, eine vermietbare Fläche von 17.537 qm bieten soll1. Durch diesen Schritt sollte das Unternehmen unseres Erachtens nach neben den attraktiven Portfoliorenditen, einer langfristigen und planbaren Einnahmequelle auch eine gesunde und breite Diversifikation weiter optimieren können und wäre somit früh auf eine evtl. Änderung bei der Nachfrage für Immobilienprojekte positioniert.

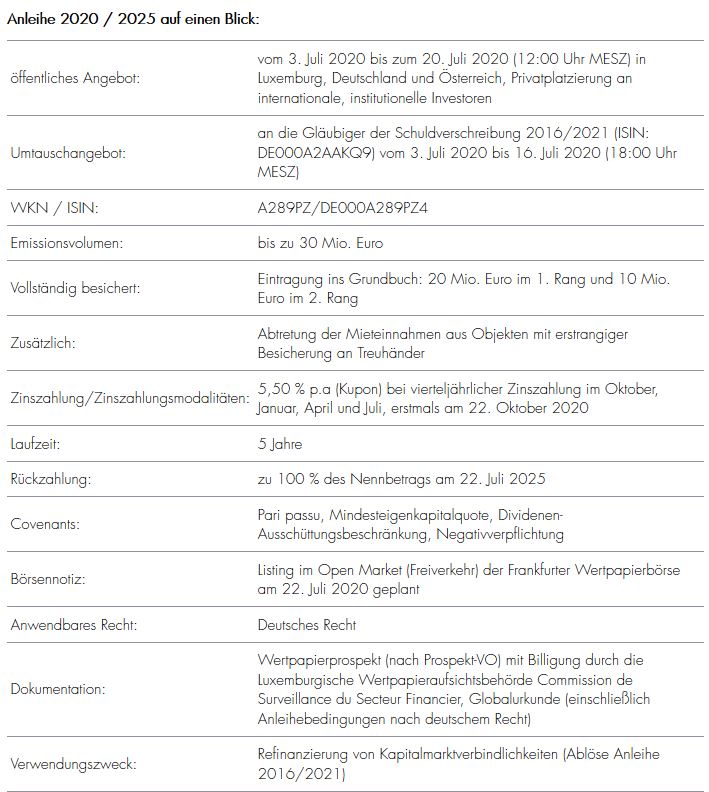

5,5%-Eyemaxx Real Estate AG-Anleihe mit Laufzeit bis 2025

Die besicherte Unternehmensanleihe der Eyemaxx Real Estate AG mit einem Gesamtvolumen in Höhe von bis zu 30 Mio. EUR und einer Laufzeit von fünf Jahren (Laufzeit 23.07.2020 bis zum 22.07.2025) ist mit einem Zinskupon von 5,5% p.a. (Zinstermin vierteljährlich am 22.01., 22.04., 22.07. und 22.10.) ausgestattet.2

Die Emittentin beabsichtigt, den Emissionserlös zur Refinanzierung demnächst fällig werdender Kapitalmarktverbindlichkeiten zu verwenden2.

Die Emittentin beabsichtigt, den Emissionserlös zur Refinanzierung demnächst fällig werdender Kapitalmarktverbindlichkeiten zu verwenden2.

In den Anleihebedingungen sind vorzeitige Kündigungsmöglichkeiten der Emittentin zum 21.01.2024 zu 102,50%, zum 21.07.2024 zu 101,25% und zum 21.01.2025 zu 100,75% des Nennwerts vorgesehen2.

Eyemaxx verpflichtet sich, während der Laufzeit der Anleihe keine Gewinnausschüttungen vorzunehmen, die 40% des IFRS-Jahresüberschusses überschreiten.2 Gewinnausschüttungen dürfen nur dann vorgenommen werden, wenn das Konzerneigenkapital gemäß IFRS den Wert von 30 Mio. EUR nicht unterschreitet2. Darüber hinaus verpflichtet sich die Emittentin zur Einhaltung einer Mindest-Eigenkapitalquote von 15%2.

Die Anleihe wird besichert durch Grundpfandrechte in Höhe von 30 Mio. EUR2. Diese bestehen zu 20 Mio. EUR aus erstrangigen und zu 10 Mio. EUR aus zweitrangigen Ansprüchen2. Zudem besteht während der Laufzeit der Anleihe die Verpflichtung, Mieteinnahmen aus Objekten, bei denen eine erstrangige Besicherung besteht, für die Begleichung der Anleihezinsen bei dem Treuhänder zu hinterlegen2.

Fazit: Attraktive Bewertung

Zusammenfassend lautet unsere Einschätzung wie folgt: Die Eyemaxx Real Estate AG hat sich als Immobilienprojektentwickler mit einem erfolgreichen Track-Record und einem langjährig erfahrenen Management mit großem Netzwerk innerhalb der Branche etabliert. Durch die zwei Säulen-Strategie wird eine gesunde Diversifikation angestrebt und insbesondere durch die attraktiven Projektrenditen sowie die konstanten Mieterträge kann in Zukunft mit steigenden Erträgen und verbesserten Bonitätskennziffern gerechnet werden. Aufgrund der aktuellen Rendite in Höhe von 5,62% p.a. (auf Basis des Emissionskurses von 100% bis zum Ende der Laufzeit am 22.07.2025) in Verbindung mit der zu erwarteten Verbesserung der Bonitätskennziffern für die kommenden Jahre wird die 5,5%-Eyemaxx Real Estate-Anleihe (WKN A289PZ) als „attraktiv“ (4 von 5 möglichen Sternen) bewertet.

Quellenangaben: 1Geschäftsbericht 2019, 2 Wertpapierverkaufsprospekt vom 01.07.2020, 3 www.eyemaxx.com

Unser neuestes BondGuide Nachschlagewerk ,Anleihen 2020‘ ist erschienen und kann ebenso wie unsere erste BondGuide Jahresausgabe ,Green & Sustainable Finance‘ als kostenloses E-Magazin bequem heruntergeladen, gespeichert & durchgeblättert werden.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !