Einige Aspekte werfen die Frage auf, wie gut die Schwellenländer in der Lage sein werden, sich an das Risiko einer Liquiditätsfalle anzupassen. Von Nicholas Hardingham, Portfoliomanager bei Franklin Templeton

Die Kapitalströme in die Schwellenländer haben viele Formen und sind seit Jahren ein wichtiger Faktor für die wirtschaftliche und finanzielle Leistung. Die Zweckmäßigkeit des Kapitalflusses in die Schwellenländer wurde beispielsweise in Anbetracht der Verwerfungen, die kurzfristige Schuldtitelinvestments bei einem Abzug von Kapital auslösen können, breit diskutiert.

Anstatt Zeit für eine Diskussion über den Nutzen dieses Systems aufzuwenden, ist das aus unserer Sicht für die Schwellenländer dringlichere Thema nun das Kapital, das derzeit abgezogen wird oder für das nach einem Rollover höhere Kosten anfallen.

Die Schwellenländer kamen seit der globalen Finanzkrise lange Zeit in den Genuss relativ günstiger internationaler Finanzierungsmöglichkeiten. Da die Zinssätze in den Industrieländern für weite Teile dieses Zeitraums nahe Null lagen, waren die Impulse durch ausländisches Kapital für die Schwellenländer aufgrund der Suche nach höheren Renditen im Ausland kräftig.

Das Institute of International Finance (IIF) schätzt, dass die durchschnittlichen Kapitalzuflüsse durch gebietsfremde Investoren in die Schwellenländer (ohne China) zwischen 2015 und 2021 rund 700 Mrd. USD betrugen. Hierbei machten ausländische Direktinvestitionen (FDI) und Zuflüsse in Verbindung mit Bankgeschäften den Großteil des Gesamtbetrages aus, und die Portfoliozuflüsse den Rest.

Zu den wichtigen Gründen für diese Entwicklung zählen – neben den offenkundig höheren Renditen – die potenziell höheren Wachstumsraten in den Schwellenländern sowie die erwartete breitere Konvergenz mit den Industrieländern im Laufe der Zeit. Die Verwendungen ausländischen Kapitals sind sehr unterschiedlich und gehen mit deutlich voneinander abweichenden Risiken einher.

An einem Ende des Spektrums stehen Investitionsvorhaben zur Bereitstellung von Infrastruktur mit langfristigem Kapital, das dem erwarteten Investitionsprofil des Vorhabens entspricht – diese sind eindeutig positiv zu bewerten. Dagegen geriet ausländisches Kapital dort in die Kritik, wo kurzfristige Schuldtitel für den Konsum anstatt für Investitionen eingesetzt wurden.

Auf ein Jahr betrachtet, entspricht der Bedarf eines Landes an ausländischem Kapital beziehungsweise sein externer Finanzierungsbedarf der Summe aus den Zinsen für seine kurzfristigen Auslandsschulden und der Leistungsbilanz, sofern sie ein Leistungsbilanz-defizit aufweist. Ein Land mit einem Leistungsbilanzüberschuss erwirtschaftet positive externe Nettoeinnahmen, die dann von seiner Zinslast für kurzfristige Auslandsschulden abgezogen werden.

Länder mit hohen zu tilgenden Auslandsschulden und hohen Leistungsbilanzdefiziten unterliegen daher dem größten Risiko einer jähen Unterbrechung der Finanzierung aus dem Ausland. Internationale Reserven und andere Quellen der Fremdwährungsliquidität, die ein Land zur Verfügung hat, können natürlich eingesetzt werden, doch nur insoweit, wie sie vorhanden und verfügbar sind.

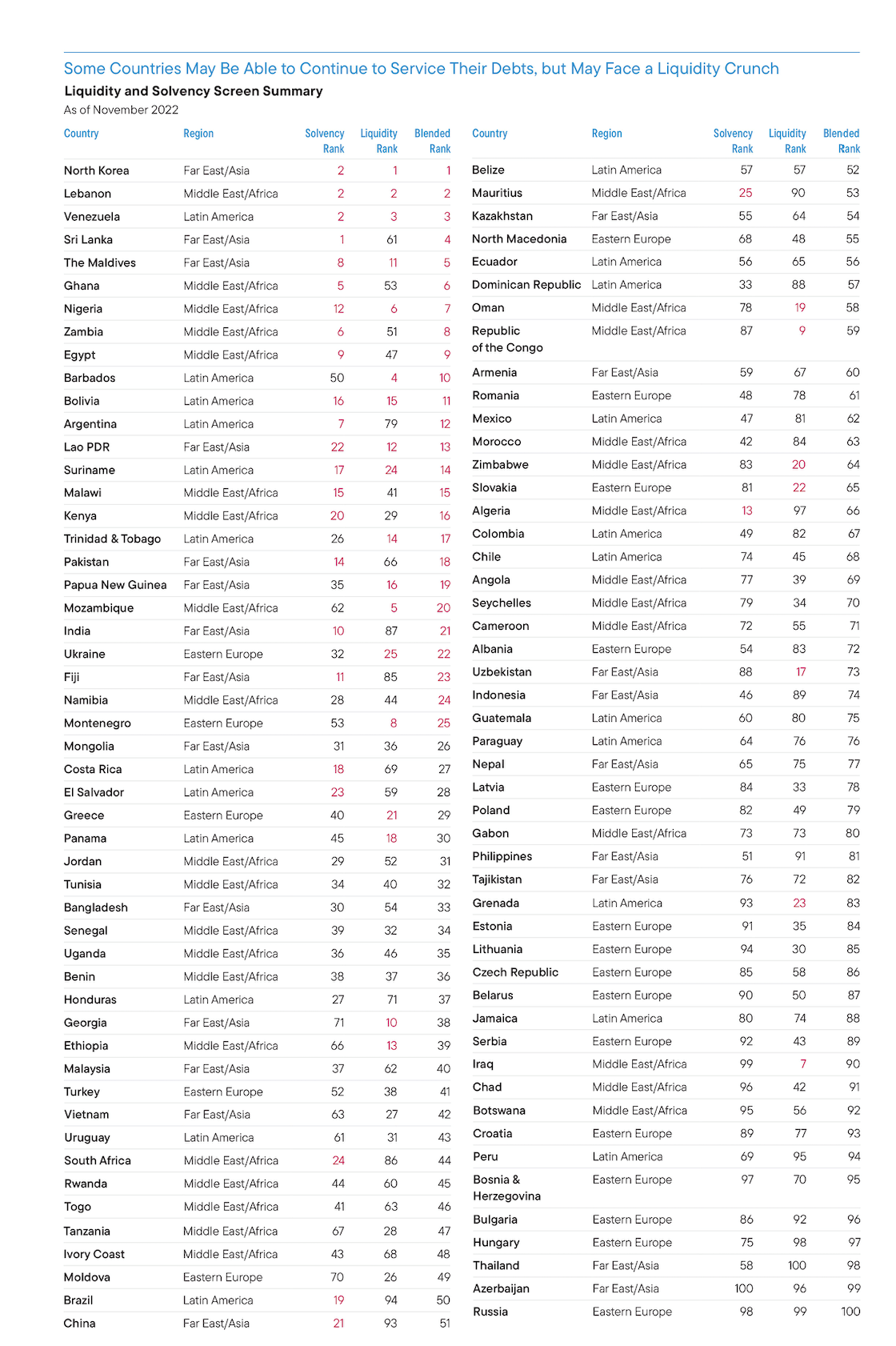

Wir haben ein quantitatives Screening erstellt, um Länder in unserem Anlageuniversum zu identifizieren, die bei zwei Kriterien, der Solvenz und der Liquidität, verwundbar sind. Bei Betrachtung der Tabelle ist zu erkennen, dass viele Länder in den Top 25 des gemischten Kriteriums (aus verschiedenen Gründen) keinen Zugang zu den Märkten haben oder, wie etwa Sri Lanka, Ghana und Sambia, beim Thema der potenziell/bereits notleidenden Staatsanleihen zu den üblichen Verdächtigen gehören.

Nicholas Hardingham

Mit Ägypten und Nigeria finden sich in den Top 10 des gemischten Kriteriums auch zwei große Länder. Allerdings ist zu beachten, dass das schlechte Abschneiden Nigerias bei den Screening-Faktoren der Liquidität vor allem durch fehlende Daten und die Art und Weise, wie bei unserem Screening fehlende Daten bestraft werden, bedingt ist. Ägypten und Nigeria werden wir in dieser Publikation noch ausführlicher betrachten. Wir sehen auch Länder wie z.B. Äthiopien, die bei der langfristigen Solvenz gut und bei der Liquidität aufgrund ihres beschränkten Zugangs zu harten Währungen schlecht abschneiden, die jedoch eine recht stabile Verschuldung und durchaus nachhaltige Schuldenkennzahlen aufweisen.

———————

Schon unsere brandneue Jahresausgabe ‚Anleihen 2022‘ (11. Jg., Erscheinungstermin Dez 2022) gesehen?

Die Ausgabe 3/2022 Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Unsere BondGuide Jahresausgabe ,Green & Sustainable Finance 2022‘ ist im April erschienen und als kostenloses e-Magazin bequem heruntergeladen, gespeichert & durchgeblättert oder weitergeleitet werden!

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !