Der europäische Markt für Hybridanleihen hat das Jahr mit einer Flut an großen Neuemissionen begonnen, so eine neue Studie von Scope Ratings.

Dies steht im Gegensatz zum Einbruch der Aktivitäten in den letzten neun Monaten des Jahres 2022, als volatile Marktbedingungen und steigende Renditen Emittenten aus dem Nichtfinanzsektor abschreckten.

Eurofins Scientific SA, das französische Testunternehmen, das sich im vergangenen Jahr für die Refinanzierung einer Hybridanleihe durch eine vorrangige Anleihe entschied, kehrte mit einer 600 Mio. EUR-Emission, die mit einem Kupon von 6,75% ausgestattet ist, auf den Markt zurück. Drei europäische Versorgungsunternehmen sind in diesem Jahr ebenfalls schnell auf den Markt gekommen: Die italienische Enel SpA mit einer Emission im Umfang von 1,75 Mrd. EUR in zwei Tranchen; Energias de Portugal SA und Iberdrola SA haben jeweils eine grüne Hybridanleihe im Umfang von 1 Mrd. EUR begeben.

„Nach einem dramatischen Einbruch im vergangenen Jahr, als steigende Zinsen und sich verschlechternde Wirtschaftsaussichten die Unternehmen davon abhielten, den Markt zu nutzen, dürfte der Markt für hybride Unternehmensanleihen in Europa 2023 wieder wachsen, angetrieben durch die Refinanzierung“, so Azza Chammem, Senior Analystin bei Scope Ratings.

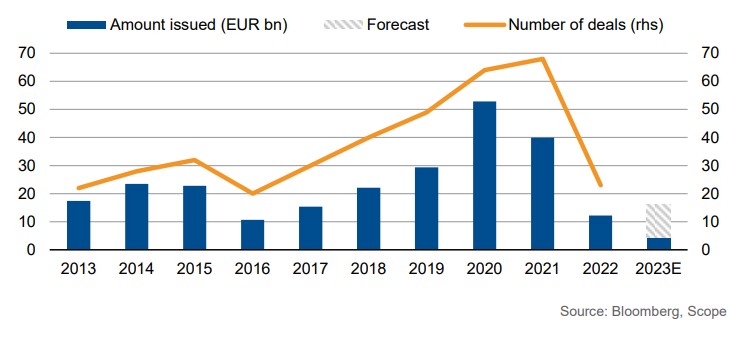

Die Emissionstätigkeit dürfte sich von den 12 Mrd. EUR des letzten Jahres auf mindestens 15 Mrd. EUR erholen, dem niedrigsten Stand seit 2017 und einem starken Rückgang gegenüber den 40 Mrd. EUR, die im Jahr 2021 ausgegeben wurden.

Gewichtung von Eigenkapital bei Hybridanleihen wird 2023 den Handel antreiben

„Sicherlich werden die Zinssätze für Hybridanleihen in diesem Jahr hoch bleiben, was zinssensible Emittenten wie Immobiliengesellschaften weiterhin abschrecken wird. Einige Emittenten werden versucht sein, die ersten Abrufe auszulassen, weil der Step-up-Kupon unter den Kosten für die Ersatzfinanzierung liegt, obwohl dies die Anleger enttäuschen könnte, die in Zukunft eine höhere Prämie verlangen könnten, um das Verlängerungsrisiko widerzuspiegeln“, erläutert Chammem.

„Selbst eine gedämpfte Erholung bei Hybridanleihen von Nicht-Finanzunternehmen in diesem Jahr würde unterstreichen, dass dieses Segment zwar noch ein kleiner, aber zunehmend wichtiger Bestandteil der europäischen Kapitalmärkte ist, insbesondere für kapitalintensive Unternehmen wie Versorger und Telekommunikationsunternehmen“, meint die Expertin.

Die teilweise Eigenkapitalkomponente von Hybridanleihen stellt sicher, dass sie eine attraktive Möglichkeit der Kapitalbeschaffung bleiben, ohne die Kreditkennzahlen zu beeinträchtigen und eine Herabstufung der Bonität auszulösen.

Azza Chammem

Europas kapitalintensive Investment-Grade-Unternehmen, die aufgrund ihrer ausreichend starken, vorhersehbaren Cashflows typische Emittenten von Hybridanleihen sind, werden in diesem Jahr in der Lage sein, steigende Zinskosten zu verkraften, auch wenn Inflation und langsameres Gewinnwachstum eine größere Herausforderung darstellen, da der Rückenwind der Erholung nach der Pandemie nachlässt. Hybridanleihen werden auch weiterhin eine Option für Unternehmen sein, die große Übernahmen finanzieren.

———————

Schon unsere brandneue Jahresausgabe ‚Anleihen 2022‘ (11. Jg., Erscheinungstermin Dez 2022) gesehen?

Die Ausgabe 3/2022 Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Unsere BondGuide Jahresausgabe ,Green & Sustainable Finance 2022‘ ist im April erschienen und als kostenloses e-Magazin bequem heruntergeladen, gespeichert & durchgeblättert oder weitergeleitet werden!

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !