Ein interessanter Debütemittent mit interessantem Konzept steht vor den Toren des Kapitalmarkts: die JadeHawk Capital. BondGuide sprach mit Geschäftsführer Jan Düdden vor dem Start der Zeichnungsfrist.

BondGuide: Herr Düdden, zur Intro kurz von Ihnen selbst formuliert: Wer ist die JadeHawk Capital und wer sind die handelnden Personen?

Düdden: Das Unternehmen wurde 2018 von meinem Geschäftspartner Hauke Hansen und mir gegründet. Wir waren beide lange Jahre bei Hudson Advisors tätig. Die Idee zum eigenen und gemeinsamen Unternehmen entstand im Zuge einer gemeinsamen Immobilientransaktion.

BondGuide: …und was bedeutet der Unternehmensname, der ja doch recht markant ist?

Düdden: Ja-De sind englisch ausgesprochen meine Initialen, und der Vorname meines Geschäftspartners spricht sich im Englischen nicht so leicht aus. Daraus wird schnell mal auch ‚Hawk‘ – deshalb also JadeHawk. Herr Hansen nimmt als Geschäftsführer den Part des CEOs und COOs ein, ich meinerseits als Geschäftsführer den des CFOs mit Verantwortung für die Deal-Pipeline.

BondGuide: In welche Fonds investiert JadeHawk Capital, was sind Ihre Auswahlkriterien?

Düdden: JadeHawk investiert im deutschen Sekundär-Fondsmarkt und zwar fast ausschließlich in bereits emittierte, geschlossene Immobilienfonds. Ziel ist, eine maßgebliche Beteiligung von mindestens 10% aufzubauen, so dass wir das Recht haben, Gesellschafterversammlungen einberufen zu können und über Kauf und Verkauf von Objekten eines Fonds mitreden zu dürfen.

BondGuide: Sind denn zu den Objekten einzelner geschlossener Fonds überhaupt verlässliche Informationen verfügbar?

Düdden: Das ist in der Tat eine Herausforderung. Das Problem bei dieser Art von Fonds ist eine weitestgehende Intransparenz – nicht nur bei den Fonds selbst, sondern auch bei den Fondsobjekten. Umgekehrt liegen da natürlich auch Chancen, wenn es gelingt, sich einzelne Investments dezidiert anzusehen und zu bewerten.

BondGuide: Und wie schaffen Sie es, diese Intransparenz zu knacken?

Düdden: Oft wird in den Fonds spärlich berichtet, und auch das nur einmal im Jahr und mit reichlich Nachlauf. Aktuell sprechen wir über Geschäftsberichte für das Jahr 2020. Was man benötigt und was wir haben, sind ein exzellentes Bewertungs-Netzwerk, eine umfassende Immobilienexpertise sowie die Fähigkeit, aus wenigen verfügbaren Informationen zu einer gut gesicherten Bewertungsspanne zu kommen.

BondGuide: Berlin und Mainz – was haben diese beiden Städte gemeinsam?

Düdden: In beiden Städten haben wir in Wohnimmobilien investiert. Berlin verzeichnet national und international eine hohe Nachfrage und bleibt als etablierter Markt weiterhin interessant für uns. Mainz ist etwas ganz Anderes, aber nicht minder attraktiv. Mit BioNTech als großem Arbeitgeber und Steuerzahler gewinnt der Standort massiv an Wert und erfährt hohe Zuzugsraten. Hier sehen wir für unsere Immobilien sowohl im Büro- als auch im Wohnbereich deutliches Mietsteigerungspotenzial.

BondGuide: Und wo würden Sie noch gerne investieren wollen hierzulande, sofern Sie die Mittel und die Möglichkeiten dazu in der Hand hätten?

Düdden: Wir haben kein strenges Investmentprofil wie bspw. nur A-Standorte oder ausschließlich Büroimmobilien. Die attraktive Immobilie, die uns interessiert, kann praktisch überall stehen und jeder Asset-Klasse angehören. Entsprechend opportunitätsgetrieben agieren wir. Wenn wir uns einen Fonds anschauen, fragen wir uns zusätzlich zu einer möglichen Unterbewertung des Fondsobjekts: Kann man die bestehenden Gesellschafter zu einem Verkauf bewegen und falls ja, zu welchem Preis? Wie viel Fremdkapital steckt in dem Fonds? Und ist innerhalb der nächsten fünf Jahre eine Veräußerung des Fondsobjektes zu erwarten oder zumindest möglich? Wie Sie sehen, sind all dies Fragen, welche gar nicht unbedingt nur mit der Immobilie zu tun haben. In der Regel achten wir bei der Preisfindung zusätzlich auf einen Sicherheitsabschlag von rund 20%. Wenn der Preis stimmt, kann daher jedes Objekt und jeder geschlossene Fonds interessant für uns sein – unabhängig von Asset-Klasse und Standort.

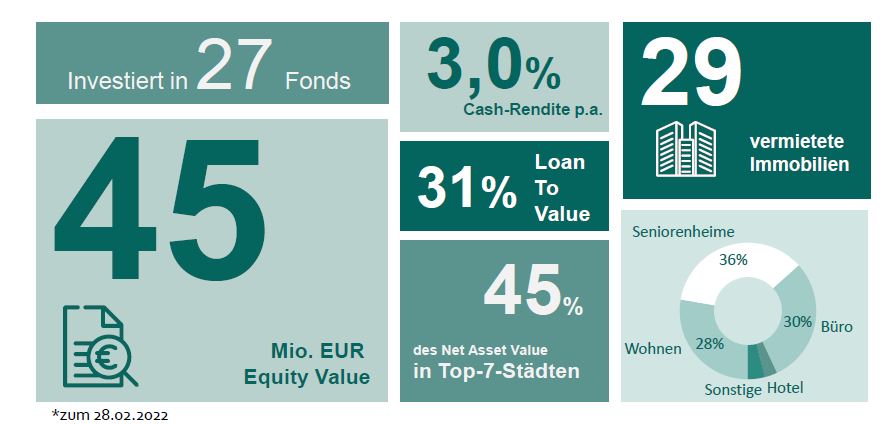

BondGuide: Wenn Sie eine Cash-Rendite von 3,0% des NAV der Fonds erzielen bzw. anstreben, wie korrespondiert das mit dem Anleihekupon von 7%?

Düdden: Diese 3% sind das, was unsere bestehenden Fondsbeteiligungen bereits jetzt im Schnitt als Cash pro Jahr ausschütten. Tatsächlich erwirtschaften sie jedoch noch mehr, müssen allerdings Cash-Reserven für z.B. Renovierungen aufbauen. Schon allein mit der aktuellen Cash-Rendite von 3% können wir die Anleihezinsen vollumfänglich zahlen. Hinzu kommt, dass wir mit den Mitteln aus der Anleihe unser Portfolio ausbauen wollen, so dass auch unser Cashflow nochmals deutlich wachsen wird.

BondGuide: Das Besicherungskonzept der Anleihe müssen Sie aber bitte noch einmal einfach erläutern, speziell auch den Part mit der Nachbesicherung.

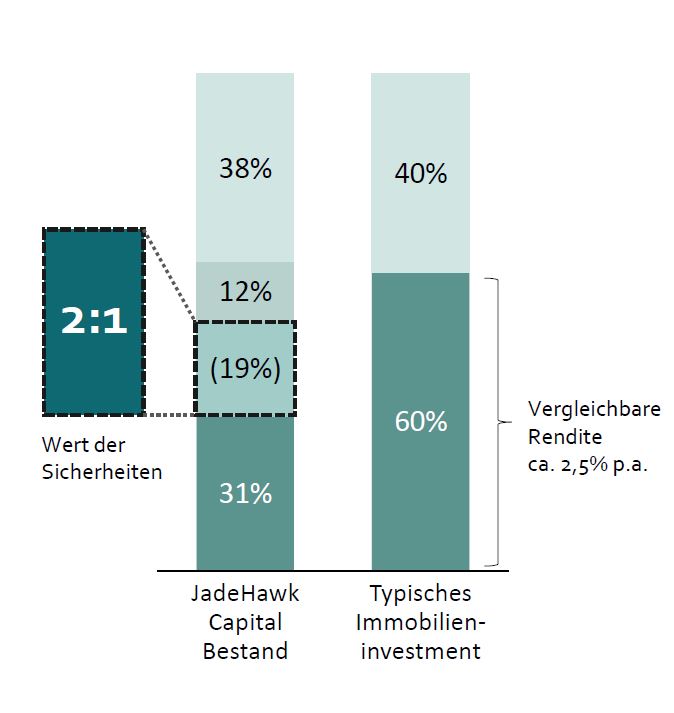

Düdden: Gern, denn ich denke, dies ist ein wichtiger Bestandteil unserer Emission. Am liebsten wäre uns eine Grundbuchbesicherung gewesen, doch Kraft unserer Investmentstruktur war dies leider nicht möglich. Also haben wir die zweitbeste verfügbare Variante beschlossen und umgesetzt: eine Überbesicherung der Anleihe im Verhältnis von mindestens 1:2 – also für 1 EUR platziertes Anleihevolumen jeweils 2 EUR Sicherheitenwert – durch die Verpfändung von bestehenden Beteiligungen an einen Sicherheitentreuhänder. Die von Ihnen erwähnte ‚Nachbesicherung‘ bedeutet, dass wir uns dazu verpflichtet haben, unter Berücksichtigung des jeweils ausstehenden Anleihevolumens die großzügige Überbesicherung fortlaufend sicherzustellen. Mit diesem Besicherungskonzept fühlen wir uns sehr wohl – und das können Investoren der Anleihe ebenfalls, da die Überbesicherung gegen Wertschwankungen am Immobilienmarkt schützt.

BondGuide: Nun hatten wir im Real-Estate-Sektor seit Ende vergangenen Jahres einige Schieflagen und sogar Ausfälle. Sagen wir es so: Der Sektor war am Kapitalmarkt schon mal erheblich beliebter. Wie schwierig wird es mit dem Thema Real Estate aktuell?

Düdden: So gefragt hätte ich mir gewünscht, wir wären mit unserem Vorhaben schon im letzten Jahr an den Kapitalmarkt getreten. Allerdings muss man hier ganz klar differenzieren, denn mit unserem Geschäftsmodell heben wir uns deutlich von anderen Immobilien-Emittenten ab. Gleiches gilt auch für unsere überbesicherte Anleihe, die über ein gänzlich anderes und zwar deutlich konservativeres Risikoprofil und vor allem ein sehr attraktives Risiko-Ertrags-Verhältnis verfügt.

BondGuide: Lässt sich dies auch mit Zahlen ausfüttern?

Düdden: Aber sicher: Ein typisches Immobilieninvestment wird im Schnitt mit 60% Fremdkapital, dem Loan-to-Value oder kurz LTV, finanziert. Trotz gestiegener Kosten von Immobilienfinanzierungen fordert eine Bank für dieses Risiko unter 3% Zins. Beim angestrebten Emissionsvolumen von bis zu 15 Mio. EUR deckt die Anleihe im Capital Stack der JadeHawk einen konservativen LTV-Wert von 32% bis 50% ab – allerdings zu einem attraktiven Kupon von 7% p.a. und bei einer Überbesicherung der Anleihe.

BondGuide: Herr Düdden, ganz herzlichen Dank für Ihre Zeit und die detaillierten Einblicke – und natürlich auch Ihnen viel Erfolg beim ersten Schritt an den Kapitalmarkt.

Interview: Falko Bozicevic