Von Kurserholungen bis dato noch keinerlei Spur. Mit Terragon tritt ein weiterer AGV-Fall auf den Radar – nicht schon wieder Sippenhaft wie 2016!

Genau die haben wir aber wieder, fast identisch zu 2016. Allerdings hatten wir damals keine wirklich überzeugenden Begründungen für Ausfälle wie die von KTG Agrar, Enterprise Holdings, German Pellets und wie sie alle hießen.

Die Ausgangssituation ist derzeit eine ganz andere: Zwei Jahre Corona und kein Ende in Sicht, auch wenn manch einer das aktuell denken mag. Die aktuelle Verschnaufpause, die uns Omikron verschafft hat, wird, so steht zu befürchten, im Herbst durch eine neue Variante abgelöst werden. Und dann werden wir kaum ein Stück weiter sein als vor einem Jahr.

Dass dies Nachwirkungen zeitigen dürfte, war von Anbeginn klar. Wie wir inzwischen wissen, aber auch schon im Vorfeld ahnen konnten: Es würde einige Projektentwickler im Bereich Immobilien treffen. Eyemaxx war nur der erste und Terragon womöglich nicht der letzte.

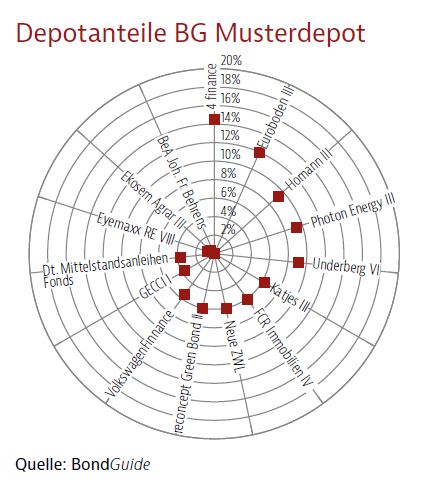

Der Kursverlust bei Terragon von 70% ist angesichts einer simplen beantragten Zinsstundung um nicht mal ein Jahr eigentlich lächerlich – aber so ist nun einfach mal der Markt derzeit. Bei Ekosem-Agrar ist selbstverständlich auch noch nicht alles verloren. Aber die Situation ganz sicher eine schwierige. Bei Gecci gab es nichts als positive Meldungen zum Fortschritt der Baufortschritte – trotzdem notiert die Anleihe bei unter 70%. Selbst eine Euroboden, die nun praktisch weder etwas von Corona spürt noch vom Ukraine-Krieg, notiert bei unter pari.

Interessant gut laufen die Titel aus dem Bereich Erneuerbare – unter „normalen Umständen“ stünden die Anleihen von Photon oder reconcept sicherlich bei 102 bis 105%. Halten wir fest: Diese Branche hält sich überwiegend und überproportional gut.

Interessant gut laufen die Titel aus dem Bereich Erneuerbare – unter „normalen Umständen“ stünden die Anleihen von Photon oder reconcept sicherlich bei 102 bis 105%. Halten wir fest: Diese Branche hält sich überwiegend und überproportional gut.

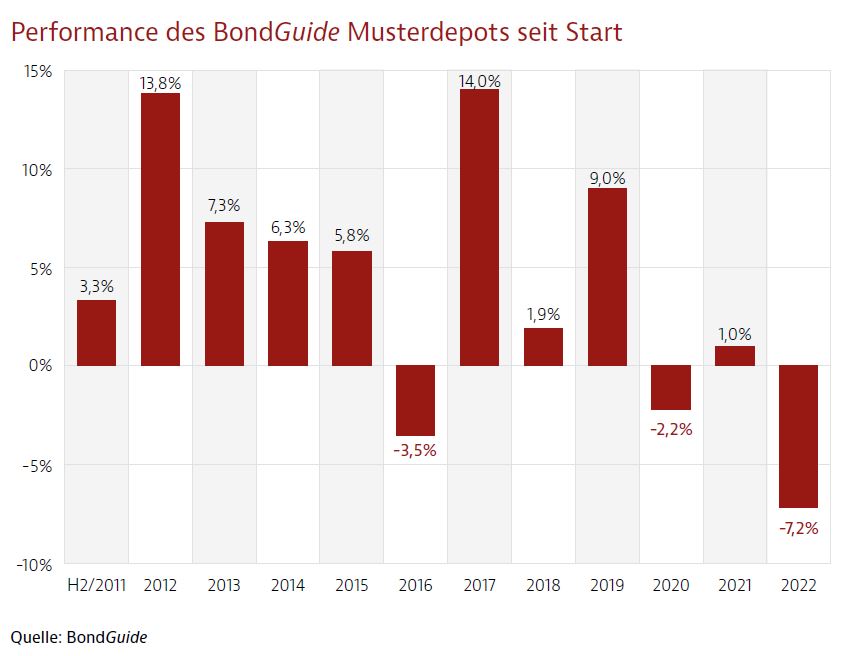

Ferner ist kaum eine Überraschung, dass sich unsere Markentitel Underberg und Katjes mehr als gut konserviert haben. Rechtzeitige Nachkäufe in kurzfristiger Schwäche waren die Basis für eine gute gesamte Performance. Beispiel: Katjes bietet 4,25% Kupon, Underberg gar nur 4% pro Jahr. Nach exakt drei Jahren im Musterdepot brachte Katjes bisher trotzdem 19,5%. Underberg nach nicht ganz 2 ½ Jahren 17%.

Meiner Überzeugung nach sollte man sich weiterhin einiges an Pulver trocken halten, obwohl längst dieses und jenes überaus attraktiv wirkt und unter „Sippenhaft“ fällt. Das BondGuide Musterdepot hatte ja bereits nachgekauft – das eine zu früh, das andere zu spät, und noch etwas anderes vielleicht leider gar nicht. Das überall passende Timing erreicht man ohnehin nie.

Ausblick

Ausblick

Für Änderungen fehlt derzeit Liquidität – wir müssen jetzt mit dem auskommen, was wir im Bestand haben. Die nicht gutaussehenden Eyemaxx und Ekosem befinden sich ja noch in ihrer Positionsfindung: Bei diesen Verlusten wird es nicht bleiben. Sollte es jedenfalls nicht! Nicht vergessen: Bei SAG Solarstrom und BeA Behrens zahlt sich Hartnäckigkeit aus, die anfänglichen Verluste waren übertrieben. Hier muss jeweils eine Einzelabwägung erfolgen, ob es lukrativer ist, freies Geld anderweitig zu verorten, Insolvenzverfahren auszusitzen oder steuerliche Verluste geltend machen zu können.

Unsere neueste BondGuide Jahresausgabe ,Green & Sustainable Finance 2022‘ ist erschienen und kann ebenso wie unser BondGuide Nachschlagewerk ,Anleihen 2021‘ als kostenloses E-Magazin bequem heruntergeladen, gespeichert & durchgeblättert werden.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !