In ihrem aktuellen KFM-Mittelstandsanleihen-Barometer zu der 6,0%-Anleihe der DEAG Deutsche Entertainment AG (WKN A2NBF2) kommt die KFM Deutsche Mittelstand AG zu dem Ergebnis, die Anleihe nun als „durchschnittlich attraktiv (positiver Ausblick)“ (3,5 von 5 möglichen Sternen) zu bewerten.

Die 1978 gegründete und seit 1998 börsennotierte DEAG Deutsche Entertainment AG mit Sitz in Berlin ist ein führender Entertainment-Dienstleister und Anbieter von Live-Entertainment in Europa. Mit Konzerngesellschaften ist DEAG in den Kernmärkten Deutschland, Schweiz und Großbritannien an sieben Standorten mit 45 Promotern und mehr als 260 Mitarbeitern präsent. DEAG produziert und veranstaltet ein breites Spektrum von Live-Events und Konzerten in den Kernbereichen Rock/Pop, Klassik & Jazz, Family Entertainment sowie Arts+Exibitions.

Pro Jahr führt DEAG bisher mehr als 4.000 Konzerte und Live-Events mit über 800 Künstlern durch und setzte dabei zuletzt über fünf Millionen Tickets um; davon ein beständig wachsender Anteil über die eigene Ticket-Plattform „MyTicket“. Die DEAG hat sich in ihrer 40-jährigen Firmengeschichte als bedeutender international tätiger Live-Entertainment-Dienstleister im Markt erfolgreich etabliert.

Betriebswirtschaftliche Entwicklung im Geschäftsjahr 2019; strategische Neuakquisitionen

Im Geschäftsjahr 2019 erzielte die DEAG einen Konzernumsatz von 185,2 Mio. EUR (Vj. 200,2 Mio. EUR). Zurückzuführen ist dieser Rückgang in erster Linie auf die entfallenen Umsätze aus der Entkonsolidierung der einstigen britischen Tochterfirma Raymond Gubbay Ltd. (RGL) (6,5 Mio. EUR) sowie die erheblich reduzierte Anzahl von Ed-Sheeran-Konzerten (ca. 22 Mio. EUR). Die zwischen Juni und Dezember 2019 getätigten fünf Akquisitionen sind im Umsatz nur zeitanteilig enthalten. Unter Berücksichtigung der ganzjährigen Umsätze ergäbe sich ein Konzernumsatz in Höhe von ca. 198 Mio. EUR.

Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) erreichte im Jahr 2019 14,1 Mio. EUR nach 14,6 Mio. EUR im Vorjahr. Positiv hervorzuheben ist, dass die EBIT-Marge trotz erhöhter Personalaufwendungen (durchschnittliche Mitarbeiterzahl 263 vs. zuvor 200) in Folge der Akquisitionen sowie des im Vorjahr enthaltenen außerordentlichen Ertrags durch den RGL-Verkauf (5,3 Mio. EUR) von 7,3% auf 7,6% gestiegen ist. Der Jahresüberschuss liegt mit 0,6 Mio. EUR deutlich unter Vorjahr (6,6 Mio. EUR). Gründe hierfür sind neben dem geringeren operativen Ergebnis sowohl erhöhte Zinsaufwendungen durch die aufgestockte Anleihe, ein gestiegener Steueraufwand sowie gestiegene Abschreibungen auf vor allem Leasing-Nutzungsrechte aus der Veränderung des Konsolidierungskreises.

Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) erreichte im Jahr 2019 14,1 Mio. EUR nach 14,6 Mio. EUR im Vorjahr. Positiv hervorzuheben ist, dass die EBIT-Marge trotz erhöhter Personalaufwendungen (durchschnittliche Mitarbeiterzahl 263 vs. zuvor 200) in Folge der Akquisitionen sowie des im Vorjahr enthaltenen außerordentlichen Ertrags durch den RGL-Verkauf (5,3 Mio. EUR) von 7,3% auf 7,6% gestiegen ist. Der Jahresüberschuss liegt mit 0,6 Mio. EUR deutlich unter Vorjahr (6,6 Mio. EUR). Gründe hierfür sind neben dem geringeren operativen Ergebnis sowohl erhöhte Zinsaufwendungen durch die aufgestockte Anleihe, ein gestiegener Steueraufwand sowie gestiegene Abschreibungen auf vor allem Leasing-Nutzungsrechte aus der Veränderung des Konsolidierungskreises.

Die Eigenkapitalquote konnte zum 31.12.2019 auf 13,6% nach 11,2% zum 31.12.2018 verbessert werden. Hauptgrund hierfür war die Wandlung der Wandel-Schuldverschreibung im Juni 2019. Zusätzlich verfügt die DEAG über stille Reserven (Grundstücke rund um die Jahrhunderthalle in Frankfurt), die eine weitere Verbesserung der Eigenkapitalquote ermöglichen könnten.

Mit den Neuakquisitionen in Q3 und Q4 2019 konnte die DEAG Deutsche Entertainment AG ihr Portfolio breiter diversifizieren; so wurde mit der I-Motions GmbH Events & Communication ein national etablierter Veranstalter von Elektro-Musik-Events mit ins Portfolio aufgenommen. Durch die Beteiligung an der Live Music Produktion SA und Live Music Entertainment SA wird der Fokus nun auch auf den französisch-sprachigen Teil der Schweiz gelegt und somit der ganze Schweizer Markt bedient. Mit dem britischen Ticketing-Anbieter Gigantic Holdings Limited können durch die Partnerschaft mit MyTicket in Zukunft hohe Synergieeffekte gehoben werden. Die getätigten Akquisitionen ergänzen das Portfolio der DEAG sinnvoll und können mittelfristig zu weiterem Wachstum beitragen.

Foto: © Win Nondakowit – stock.adobe.com

Covid-19-Epidemie beeinflusst Entwicklung 2020

Kurzfristig bestimmt aber die Corona-Pandemie die Geschäftsentwicklung des Konzerns. Durch das in den Kernländern erlassene Verbot von Großveranstaltungen bis mindestens ins dritte Quartal 2020 hinein ist es für die DEAG aktuell nicht möglich, Veranstaltungen durchzuführen. Ein Ausblick für das laufende Jahr ist daher aktuell nicht möglich. Allerdings besteht für Absagen von „hoher Hand“, wie es die Covid-19 Pandemie ist, der derzeitigen und auch im Vorverkauf befindlichen Veranstaltungen ein vollumfänglicher Versicherungsschutz bei einem der größten Versicherungskonzerne weltweit. Aus der Pflicht zur Schadensminderung und im Sinne des Faninteresses befindet sich die DEAG im Dialog mit Künstlern und Partnern über die zeitliche Verlegung von Veranstaltungen. Aktuell konnten bereits über 600 Veranstaltungen in die kommenden Quartale verlegt werden. Dies führt zu zeitlichen Verschiebungen von Umsatz und Ergebnis in den kommenden Quartalen. Zudem besteht die Möglichkeit, durch eine höhere Veranstaltungsdichte nach der Krise die derzeit entstehenden Einbußen in Teilen wieder aufholen zu können.

Obwohl die DEAG per 31.12.2019 über 46,3 Mio. EUR liquide Mittel verfügte, hat das Management Maßnahmen ergriffen, um die Kostenbasis zu senken und die Liquidität zu schützen. So wurde unter anderem Kurzarbeit angemeldet und mit den Hausbanken über eine Erhöhung und Flexibilisierung von Rahmenlinien verhandelt. Ebenso werden Maßnahmen getroffen, um Zugang zu staatlichen Unterstützungsprogrammen wie zum Beispiel KfW-Darlehen zu erhalten.

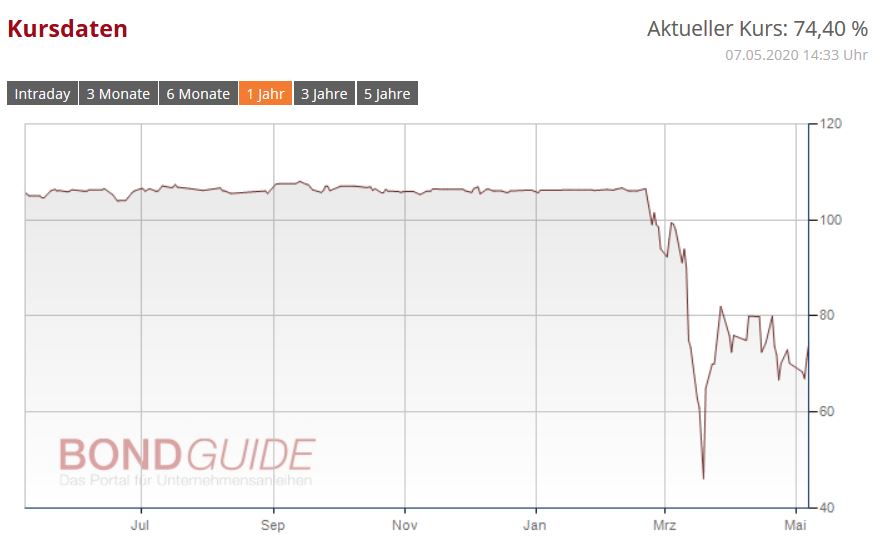

DEAG DT.ENT ANL 2018/23 (WKN: A2NBF2)

6,0%-DEAG-Anleihe mit umfangreichen Absicherungen für die Anleihegläubiger

Die im Oktober 2018 emittierte Unternehmensanleihe der DEAG Deutsche Entertainment AG mit einer Laufzeit von fünf Jahren (Laufzeit 31.10.2018 bis 31.10.2023) ist mit einem Zinskupon in Höhe von 6,0% p.a. (Zinstermin jährlich am 31.10.) ausgestattet. Im Rahmen der überzeichneten Emission wurden 20 Mio. EUR mit einer Stückelung von 1.000 Euro platziert. Im Juni 2019 wurde die Anleihe zu einem Kurs von 103,50% um 5 Mio. EUR auf 25 Mio. EUR aufgestockt. Der Erlös aus der Anleihe dient zur Finanzierung des Wachstums der DEAG in den Kernmärkten bei gleichzeitiger Optimierung der Finanzierungsstruktur.

Die Anleihe ist nach Wahl der Emittentin ab 31.10.2021 zu 102% und ab 31.10.2022 zu 101% des Nennbetrages vorzeitig kündbar. Die Anleihegläubiger sind durch unwiderrufliche Garantien von Tochtergesellschaften der Emittentin abgesichert. Die Ausschüttung wird während der Laufzeit der Anleihe auf 25% des Jahresergebnisses begrenzt. Darüber hinaus ist die Anleihe mit einer Negativerklärung und einer Verschuldungsbegrenzung ausgestattet. Der Zinssatz der Anleihe erhöht sich um 0,5 Prozentpunkte, sofern die Emittentin eine definierte Mindesteigenkapitalquote nicht erreicht.

Fazit: Durchschnittlich attraktive Bewertung mit positivem Ausblick

Das Geschäftsmodell der DEAG ist für die Zukunft mit den breit diversifizierten Geschäftsfeldern und mit Fokus auf die margenreichen Geschäftsfelder auf Umsatz- und Ertragswachstum mittelfristig gut aufgestellt. Kurzfristig sorgen eine solide Liquiditätsbasis und vorausschauendes Handeln für Sicherheit. Das Unternehmen zeichnet sich durch ein exzellentes Risikomanagement aus, bei dem auch mögliche Extrem-Risiken einkalkuliert und mit geeigneten Vorsorgeinstrumenten abgesichert werden. Die Anleihegläubiger werden durch anlegerfreundliche Anleihebedingungen und durch Garantien abgesichert. In Verbindung mit der Rendite von 17,83% p.a. (auf Kursbasis von 71,00% am 06.05.2020) wird die 6,0%-DEAG-Anleihe nun als „durchschnittlich attraktiv (positiver Ausblick)“ (3,5 von 5 möglichen Sternen) bewertet.

Die erste BondGuide Jahresausgabe ,Green & Sustainable Finance‘ ist erschienen und kann ebenso wie das jährliche BondGuide Nachschlagewerk ,Anleihen 2019‘ als kostenloses e-Magazin bequem heruntergeladen, gespeichert & durchgeblättert werden.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !