Erneut 25 Mio. EUR, erneut zur Finanzierung des Wachstums des ostdeutschen Automobilzulieferers – die Erfolgsgeschichte der Leipziger dürfte sich fortsetzen: Im vergangenen Jahr war NZWL innerhalb einer Stunde platziert.

Zum Hintergrund lesen Sie bitte auch das Interview mit CEO Dr. Hubertus Bartsch – hier klicken

Eckdaten der Anleihe

Die neue Anleihe hat nunmehr eine Laufzeit von sechs statt fünf Jahren bei gleichem Kupon wie NZWL I (7,5%). Die Orderbücher sollen am Montag öffnen, doch ähnlich der Erstanleihe dürfte sich dies auf deutlich weniger beschränken. Die Erstnotiz im Entry Standard für Anleihen dürfte deshalb zeitnah rund zwei Tage nach Schließung der Orderbücher stattfinden (offizieller Zeitplan unten in der Tabelle im Überblick). Das Anleihe-Rating liegt nur noch bei B+.

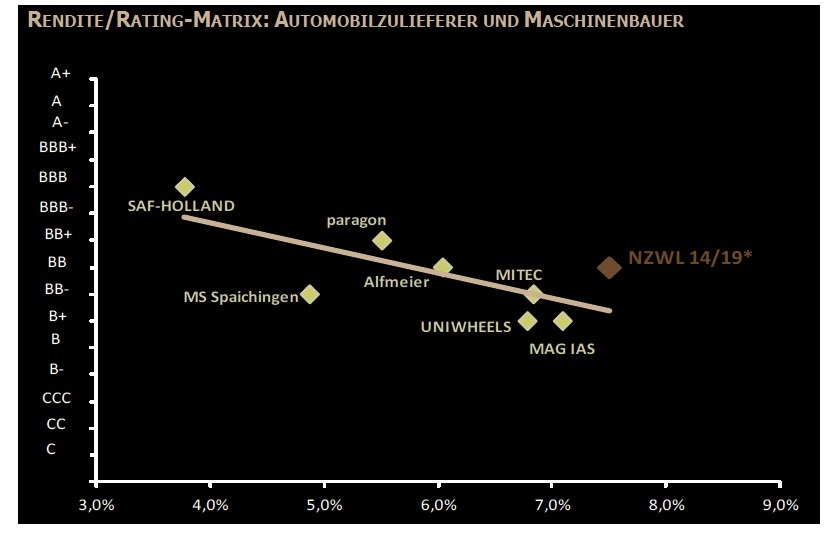

Im Peergroup-Vergleich liegt der Bond abermals in der Spitzengruppe: Nur Mitec notiert unter pari, alle anderen Automotive-Anleihen darüber. So bietet Alfmeier noch 5,3% oder SAF-Holland gar nur 2,4%. Die erste NZWL-Anleihe rentiert mit 6,4% p.a. bis zur Endfälligkeit. NZWL II bietet in diesem Punkt einen interessanten Renditeaufschlag von aktuell ca. 1,4 Prozentpunkten zur relevanten Peergroup.

Unternehmen

Die NZWL-Gruppe ist ein international tätiger Produzent von Motoren- und Getriebeteilen (Zahnräder, Synchronisierungen, Wellen), Getriebe-Baugruppen sowie komplett montierten Getrieben für die Automobilindustrie. Mit seiner über 100-jährigen Tradition im Getriebebau erfolgt die Produktion in Leipzig und Suany (Slowakei). In Tianjin/China wurde Ende 2014 das neue Werk fertiggestellt – vor allem hierzu diente die Erstemission NZWL I. Größter Kunde mit einem dominanten Umsatzanteil (ca. 70%) ist der VW-Konzern mit seinen diversen Marken Audi, Seat und Skoda. Von den ambitionierten Wachstumszielen der Wolfsburger vor allem in China profitieren auch die Leipziger.

(vor Emission von NZWL II)

Strategie

Der wichtigste Wachstumsbereich in den nächsten Jahren sollen weiterhin Zahnräder und Wellen sein. Dies nun allerdings nicht mehr in Kleinserien, sondern in Großserienprodukten. Die NZWL-Gruppe nimmt hier nochmals verstärkt den chinesischen Markt ins Visier: Eine chinesische NZWL-Tochter soll nach derzeitigem Stand ab 2016 für rund 10 Mio. EUR Umsatz ab 2016/17 generieren. Auch dafür soll die neuerliche Begebung von NZWL II dienen – einer erneuten Wachstumsanleihe also.

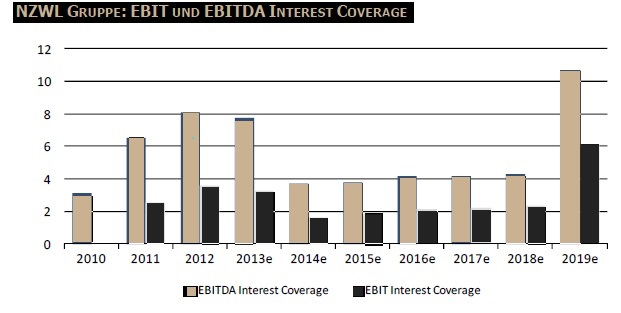

Zahlen

Seit 2011 schreibt NZWL wieder schwarze Zahlen. Im vergangenen Jahr dürften die Erlöse auf rund 75 Mio. EUR um knapp 10% gestiegen sein, 2017 soll die Schwelle von 100 Mio. EUR geknackt werden. Aufgrund von Vorfinanzierungen sowie der Kosten für die beiden Anleihebegebungen gingen/gehen Marge und Ergebnis 2014/15 zurück. Planmäßig sollen Umsatz, Ergebnis, Marge und auch Eigenkapitalquote ab 2016 aufgrund der Investitionsamortisierungen stark wachsen.

Covenants von NZWL II

- Big 3 „NKD“[1]

- Verschuldungsbegrenzung

- Ausschüttungsbeschränkung, Veräußerungsbeschränkung

Für die eigentlich umfangreichen Covenants kann NZWL keine Bonuspunkte erwarten: Wenn die Vergangenheit etwas gezeigt hat, dann doch wohl, dass Kreditklauseln entweder vollständig versagt haben oder aber zu stringente Kreditklauseln bei erster Gelegenheit auf einer Gläubigerversammlung neu diskutiert werden.

Stärken und Schwächen der Anleiheemission

+ langjährige Tradition als Automobilzulieferer

+ Alleinlieferant bei fast sämtlichen Aufträgen

+ innovative Produkte am Anfang ihres Lebenszyklus

+ ordentliche EBIT-Marge innerhalb der Peergroup

+ Erstemission NZWL notiert bei rund 104%

– konjunktursensible Branche

– niedrige Eigenkapitalquote, schwache Bilanzkennzahlen bis zur Amortisierung der Investitionen

– Wachstumsanleihe (eigentlich eine Eigenkapital-Story)

Fazit

Eine lupenreine Industrieanleihe aus dem Herzen Deutschlands: 1. Maschinenbau 2. Automotive. Automobilzulieferer genießen bei Anlegern einen guten Ruf und nichts spricht dagegen, dass dies bei der zweiten Anleihe der Leipziger anders sein sollte als bei den bisherigen KMU-Anleihen. NZWL läuft noch vier Jahre bei 6,4% Rendite, NZWL II sechs Jahre bei 7,5%. Wir rechnen daher erneut mit einer schnellen Platzierung, vorzeitigen Notierungsaufnahme und Kursgewinnen bis zur risikoadjustierten Renditeangleichung.

Falko Bozicevic

[1] Negativverpflichtung ggü Finanzverbindlichkeiten, Kontrollwechsel, Drittverzug

Kurse- und Chartverlauf genannter Mittelstandsanleihen finden Sie hier. Und zum BondGuide-Musterdepot geht’s hier.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !

Geschäfts- und Kennzahlen – Neue ZWL Zahnradwerk Leipzig GmbH

|

2014e |

2015e |

2016e |

|

| Umsatz in Mio. EUR |

75,0 |

80,0 |

95,0 |

| EBIT in Mio. EUR |

4,3 |

3,5 |

5,0 |

| Jahresüberschuss |

1,0 |

0,5 |

1,75 |

| EK-Quote |

17% |

13% |

15% |

| EBITDA-Zinsdeckung |

5,0 |

2,0 |

2,5 |

Quelle: BondGuide Research

Bewertung Neue ZWL Zahnradwerk Leipzig GmbH

| Wachstumsstrategie/Mittelverwendung: | ***** |

| Peergroup-Vergleich: | ***** |

| Kennzahlen (Zinsdeckung, Gearing o.Ä.): | * |

| IR/Bond-IR: | ***** |

| Covenants: | **** |

| Liquidität im Handel (e) | *** |

| Fazit by BondGuide | ****(*) (attraktiv bis sehr attraktiv – Chancen überwiegen deutlich – zeichnen) |

Anleiheübersicht – Neue ZWL Zahnradwerk Leipzig GmbH

| WKN | A13 SAD |

| Erstnotiz | 17. Feb. (bzw. früher) |

| Zeichnungsfrist | 09. bis 13. Feb. (vorbehaltlich frühzeitiger Schließung) |

| Ausgabepreis | 100% |

| Kupon | 7,5% p.a. |

| Stückelung | 1.000 EUR |

| Laufzeit | 6 Jahre |

| Marktsegment | Entry Standard, Börse Frankfurt/Main |

| Emissionsvolumen | bis zu 25 Mio. EUR |

| Rating/Unternehmen | B+ (Creditreform) |

| Banken/Sales Fin. Advisor |

Steubing AG Dicama |

| Internet | www.nzwl.de/anleihe2015 |