Nach Meinung von Europas Finanzministern scheint Griechenland allmählich über den Berg zu sein. Die nächste Tranche des europäischen Hilfspakets von insgesamt 8,3 Mrd. EUR für Griechenland werde freigegeben. Weitere 1,8 Mrd. EUR sollen voraussichtlich in der zweiten Jahreshälfte fließen. Bessere Aussichten auch für Portugal: Die Regierung beabsichtigt, den Euro-Rettungsschirm schon Mitte Mai zu verlassen. Während die Euroschuldenkrise somit allmählich abzuebben scheint, tritt ein neues Problem ans Tageslicht: Deflation. Nun wächst der Druck auf die EZB, weitere mitunter auch unkonventionelle Maßnahmen zu ergreifen, um der Deflationsgefahr zu begegnen.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

11:00 EC Erzeugerpreisindex (M/M / J/J, in %) Feb. 0 / -1,6 -0,4 / -1,4

13:00 US Hypothekenanträge (W/W, in %) 13. KW k.A. -3,5

14:15 US ADP National Employment Report Mrz. 195 139,3

16:00 US Industrieaufträge (M/M, in %) Feb. 1,2 -0,7

… GE 2019 Bonds

… US Fed-Redner: Lockhart, Bullard

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• US-Arbeitsmarktdaten und EZB im Mittelpunkt

Marktkommentar

Obwohl der Wert für den ISM Index für das verarbeitende Gewerbe die Erwartungen nicht ganz erfüllen konnte, war die Erleichterung nach seiner Veröffentlichung groß. Immerhin stieg er leicht im Vergleich zum Vormonat an. Die Reaktion der Marktteilnehmer lässt darauf schließen, dass sie wohl schlimmeres erwartet hatten. Einen Anlass zu großer Freude bietet er aber auch nicht, denn nach dem wetterbedingten schwächeren Werten der vergangenen Monate hätte es durchaus etwas mehr sein können. Immerhin, die US-Wirtschaft bleibt auf Wachstumskurs.

Heute und Teile des morgigen Tages werden weiterhin durch die Spekulationen über den weiteren geldpolitischen Kurs der EZB geprägt sein. Dabei scheint sich allmählich doch die Einschätzung durchzusetzen, dass die EZB im Abwartenmodus bleibt. Darauf deuten auch die Äußerungen des EZB-Vizes gestern hin, wonach er keine Deflationsrisiken sieht. So kurz vor einer Sitzung des EZB-Rats sollte das eine abgestimmte Aussage gewesen sein, so dass man auf der Pressekonferenz nach der Sitzung des EZB-Rats nichts Neues erfahren dürfte. Die Politik lässt es sich dennoch nicht nehmen, mit der Begründung der niedrigen Preissteigerungsraten Druck auf die Notenbank auszuüben. Allerdings sollte man keinesfalls übersehen, dass im April Basiseffekte wirksam werden, die für einen Anstieg der Preise sorgen werden.

Der US-Arbeitsmarktbericht rückt neben der Sitzung des EZB-Rats ebenfalls in den Fokus. Von der Veröffentlichung des ADP-Berichts werden zwar dann Impulse ausgehen, wenn der veröffentlichte Wert deutlich von den Prognosen abweichen sollte. Ob das dann tatsächlich ein Hinweis auf den offiziellen Bericht am Freitag sein wird, ist eher zu bezweifeln, da sich die Aussagekraft des ADP in der Vergangenheit nicht unbedingt als treffsicher erwiesen hat. Die US-Industrieaufträge für Februar sind aufgrund der damals noch herrschenden Wettereinflüsse auch nicht zwingend besonders aussagekräftig. Die Auftragseingänge für langlebige Wirtschaftsgüter deuten jedoch daraufhin, dass die US-Industrie einen ordentlichen Auftragseingang hat verzeichnen können.

Ansonsten stehen die Zeichen hinsichtlich Krim-Krise eher auf Entspannung bzw. verliert das Thema für die Kapitalmärkte an Bedeutung. Man scheint sich mit dem Status quo abgefunden zu haben.

Zu guter letzt wird heute das ECOFIN-Treffen in Athen beendet. Hier stehen nach wie vor durchaus Themen auf der Agenda, die für Bewegung an den Märkten sorgen können, u.a. Portugal und das Ende als Programmland, wie viel Geld braucht Griechenland und will es das überhaupt usw.

Zu guter letzt wird heute das ECOFIN-Treffen in Athen beendet. Hier stehen nach wie vor durchaus Themen auf der Agenda, die für Bewegung an den Märkten sorgen können, u.a. Portugal und das Ende als Programmland, wie viel Geld braucht Griechenland und will es das überhaupt usw.

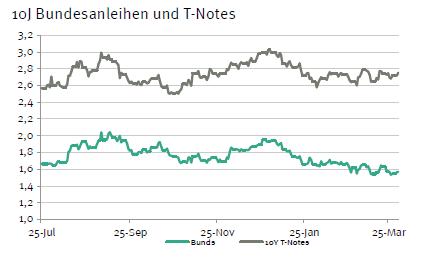

Mit den Vorgaben von den asiatischen Märkten sollte der Bund Future heute Morgen leicht in den Handel starten. Danach sollte er zwischen 142,65 und 143,65 schwanken. Vor der Sitzung des EZB-Rats und dem US-Arbeitsmarktbericht ist sowieso nicht mit einer aktiven Positionierung der Marktakteure zu rechnen. Die Aufstockung der Bundesobligationen um 3 Mrd. EUR wird problemlos verlaufen. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,70 und 2,84% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben