Die Richtung an den Rentenmärkten dürfte heute in erster Linie von den Entscheidungen über den künftigen geldpolitischen Kurs der Fed sowie von (angekündigten) europäischen Anleiheauktionen vorgegeben werden. Die aktuellen geopolitischen Brandherde im Irak – der Iran betont seine Rolle als Schutzmacht der Schiiten und spricht vom militärischem Eingreifen im Irak – und der Ukraine – laut ukrainischem Innenministerium habe eine Bombe die gestrige Explosion an der Gas-Pipeline nach Europa verursacht – dürften ebenfalls ihren Einfluss auf die Marktteilnehmer ausüben.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

13:00 US Hypothekenanträge (W/W, in %) 24. KW k.A. 10,3

14:30 US Leistungsbilanz (in Mrd. USD) Mrz. -97 -81,12

20:00 US FOMC Zinsentscheidung (Target Rate, in %) 0,25 0,25

… GE Aufstockung 2024

… SP 2017/19 Bonds

… US Fed-Redner: Yellen

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Kernrate der US-Konsumentenpreise stieg auf 2%

• Pressekonferenz nach der FOMC-Tagung ist das zentrale Tagesereignis

Marktkommentar

Gestern Vormittag hatte die Veröffentlichung des ZEW-Indikators doch etwas mehr Wirkung auf die Rentenmärkte, als man es erwarten durfte. Gerade die Komponente, die die Geschäftserwartungen misst, fiel schwach aus. Doch überbewerten sollte man den Indikator gerade unter Berücksichtigung des weiterhin schwelenden Konflikts an der europäischen Ostgrenze sowie dem starken Jahresauftakt nicht.

Im weiteren Tagesverlauf fanden insbesondere die US-Verbraucherpreisdaten erhebliche Beachtung. Schließlich stieg die Kernrate auf 2%. Damit sollte die Diskussion über deflatorische Tendenzen in den USA erst einmal verstummen. Risiken für die langfristige Preisniveaustabilität in den USA lassen sich daraus aber nicht ableiten. Nichtsdestotrotz könnte das durchaus Thema auf der gestern gestarteten FOMC-Tagung, an der erstmals die drei neuen Mitglieder Fisher, Brainard und Powell teilnehmen, auf der Agenda stehen. Die Diskussion über den künftigen Leitzinspfad dürfte sehr intensiv ausfallen, da die Einschätzungen der FOMC-Mitglieder bekanntlich relativ weit auseinander liegen. Das dürfte sich in den jeweils vorgelegten Projektionen zeigen. Es ist durchaus denkbar, dass sich einige Mitglieder sogar für Leitzinserhöhungen im laufenden Jahr aussprechen, andere dagegen eher über Ende 2016 philosophieren. Daraus ein einheitliches Meinungsbild zu machen, das sich auch noch klar an die Marktakteure kommunizieren lässt, wird eine der wesentlichen Herausforderungen für Janet Yellen auf der heutigen Pressekonferenz sein.

Die Reduzierung des QE-Volumens um weitere 10 Mrd. USD wird dagegen ein non-event sein. Die konjunkturelle Entwicklung lässt das ohne Probleme zu. Wahrscheinlich wird die Fed-Chefin in ihrer kurzen Presseansprache auch daraufhinweisen, dass ihr die Entwicklung auf dem Arbeitsmarkt immer noch zu fragil ist, so dass der Stimulus anhalten kann. Insgesamt sollte es weiterhin darauf hinauslaufen, dass die Fed ihre bekannten Positionen beibehalten wird und den Start des Leitzinszyklus eher später sieht als es die Marktteilnehmer aktuell tun.

Vor dem Hintergrund der anstehenden FOMC-Entscheidung wird es an den Bondmärkten vergleichsweise ruhig zugehen. Der Bund Future dürfte wenig verändert eröffnen. Durch die anstehende Aufstockung der 2024er Bund dürfte er etwas unter Druck geraten. Zudem dürfte die deutsche Emission auf sehr verhaltene Nachfrage treffen, so dass eine Unterdeckung beim Platzierungsvolumen wahrscheinlich ist. Die Aufstockung der beiden spanischen Staatsanleihen sollte dagegen problemlos verlaufen, auch wenn die Renditen nicht mehr sonderlich attraktiv sind. Möglicherweise wird im Laufe des heutigen Tages oder dem Rest der Woche Zypern aktiv. Das Marketing für eine via Syndikat zu begebene 5-jährige Anleihe hat begonnen. Außerdem soll Griechenland ebenfalls in den Startlöchern stehen.

Vor dem Hintergrund der anstehenden FOMC-Entscheidung wird es an den Bondmärkten vergleichsweise ruhig zugehen. Der Bund Future dürfte wenig verändert eröffnen. Durch die anstehende Aufstockung der 2024er Bund dürfte er etwas unter Druck geraten. Zudem dürfte die deutsche Emission auf sehr verhaltene Nachfrage treffen, so dass eine Unterdeckung beim Platzierungsvolumen wahrscheinlich ist. Die Aufstockung der beiden spanischen Staatsanleihen sollte dagegen problemlos verlaufen, auch wenn die Renditen nicht mehr sonderlich attraktiv sind. Möglicherweise wird im Laufe des heutigen Tages oder dem Rest der Woche Zypern aktiv. Das Marketing für eine via Syndikat zu begebene 5-jährige Anleihe hat begonnen. Außerdem soll Griechenland ebenfalls in den Startlöchern stehen.

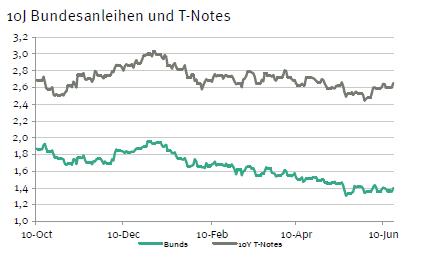

Der Bund Future dürfte Im Tagesverlauf zwischen 144,50 und 145,60 pendeln. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,58 und 2,70% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben