Die Furcht vor deflationären Tendenzen bzw. einer Verlangsamung der weltwirtschaftlichen Entwicklung dominieren weiterhin das Geschehen an den internationalen Handelsplätzen. Die Befürchtung der Marktteilnehmer, wonach sich die chinesische Konjunktur trotz rekordniedriger Energiepreise abkühlen könnte, sorgt für Unruhe, die mit der Flut an heute zur Veröffentlichung anstehenden Wirtschaftsdaten aus dem Euroraum gegebenenfalls neue Nahrung erhalten könnte. Für etwas Entspannung könnte der ZEW-Index sorgen: Die Konjunkturerwartungen für Deutschland legten das zweite Mal in Folge um diesmal 23,4 Punkte auf jetzt 34,9 Zähler zu – ein deutlich über den Erwartungen liegender Zuwachs und der höchste Stand seit Mai 2014.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

9:00 FR PMI verarbeitendes Gewerbe Dez. 48,6 48,4

9:00 FR PMI Dienstleistungen Dez. 48,5 47,9

9:30 GE PMI verarbeitendes Gewerbe Dez. 50,3 49,5

9:30 GE PMI Dienstleistungen Dez. 52,5 52,1

10:00 EC PMI verarbeitendes Gewerbe Dez. 50,5 50,1

10:00 EC PMI Dienstleistungen Dez. 51,5 51,1

10:00 IT Handelsbilanz (in Mio. EUR) Okt. k.A. 2014

11:00 GE ZEW Konjunkturerwartung Dez. 20 11,5

11:00 EC ZEW Konjunkturerwartung Dez. k.A. 11

11:00 EC Handelsbilanz (in Mrd. EUR) Okt. 21 18,1

14:30 US Baubeginne (in Tsd.) Nov. 1040 1009

14:30 US Baugenehmigungen (in Tsd.) Nov. 1065 1092

… SP 3/9 M Schätze

… BE 3/12 M Schätze

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• FOMC-Tagung beginnt

• Sorgen um weltwirtschaftliche Entwicklung werden nicht geringer

Marktkommentar

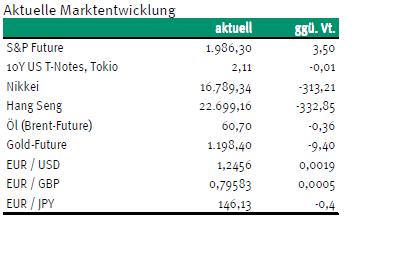

Erneut gab es gestern sehr ermutigende Konjunkturdaten aus den USA. Besonders hervorzuheben ist der Sprung der Kapazitätsauslastung über die Marke von 80%. Gäbe es keine sinkenden Ölpreise, dürfte das im Normalfall ausgereicht haben, um die Sorgen vor steigenden Preisen zu schüren. Durch den nachgebenden Ölpreis wurde die Botschaft, die die Kapazitätsauslastung sendet, ignoriert. Vielmehr stehen weiter die Furcht vor deflationären Tendenzen bzw. einer Verlangsamung der weltwirtschaftlichen Entwicklung im Mittelpunkt des Investoreninteresses.

Und da gab es mit der Veröffentlichung des HSBC Einkaufsmanagerindex für das verarbeitende Gewerbe in China heute Morgen gleich die nächste schlechte Nachricht: Das Absacken unter die Marke von 50 Punkten wurde zwar prognostiziert. Doch fiel der Wert mit 49,5 Punkten noch etwas schwächer aus, als zuvor erwartet. Wahrscheinlich werden jetzt die Forderungen der Marktakteure nach einem neuen Konjunkturprogramm in China laut. Dabei profitiert das Land bereits von den niedrigen Rohstoffpreisen, was „eigentlich“ ein Konjunkturprogramm sein sollte.

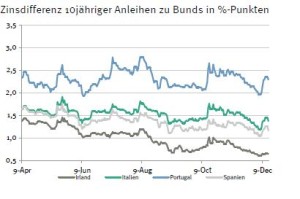

Ob die vorläufigen Markit Einkaufsmanagerindizes für den Euroraum und einzelne Euroländer die Stimmung heute Morgen jedenfalls etwas aufhellen können, ist zu bezweifeln. Immerhin sollte es in der Peripherie, abgesehen von Italien, weiter aufwärts gehen. Und Deutschland könnte durchaus für eine positive Überraschung gut sein. Doch an der Grundhaltung der Marktakteure wird das kaum etwas ändern. Allerdings muss das nicht zwingend zu Zuflüssen in die sicheren Anleihehäfen führen. Das konnte man mit dem deutlichen Abrutschen der Aktienkurse gestern gut beobachten. Weder die Kurse der US-Treasuries noch der Bunds konnten richtig profitieren.

Ob die vorläufigen Markit Einkaufsmanagerindizes für den Euroraum und einzelne Euroländer die Stimmung heute Morgen jedenfalls etwas aufhellen können, ist zu bezweifeln. Immerhin sollte es in der Peripherie, abgesehen von Italien, weiter aufwärts gehen. Und Deutschland könnte durchaus für eine positive Überraschung gut sein. Doch an der Grundhaltung der Marktakteure wird das kaum etwas ändern. Allerdings muss das nicht zwingend zu Zuflüssen in die sicheren Anleihehäfen führen. Das konnte man mit dem deutlichen Abrutschen der Aktienkurse gestern gut beobachten. Weder die Kurse der US-Treasuries noch der Bunds konnten richtig profitieren.

Vor dem Ende der FOMC-Tagung mit anschließender Pressekonferenz will sich kaum jemand positionieren, denn schließlich ist es nicht unwahrscheinlich, dass die Fed die Leitzinswende durch die Änderung des Wortlautes der Abschlusserklärung sowie auf der anschließenden Pressekonferenz vorbereitet. Dementsprechend werden die US-Daten zum Immobilienmarkt, die erfreulich ausfallen sollten, kaum eine Reaktion auslösen.

Außerdem werden die Spekulationen über die Zukunft Griechenlands weiter gehen, da Morgen der erste, aber vergebliche Versuch unternommen wird, einen neuen Staatspräsidenten zu wählen. Zugleich übt die Troika Medienberichten zufolge erneut Druck auf Griechenland aus, die gemachten Zusagen einzuhalten und umzusetzen.

Außerdem werden die Spekulationen über die Zukunft Griechenlands weiter gehen, da Morgen der erste, aber vergebliche Versuch unternommen wird, einen neuen Staatspräsidenten zu wählen. Zugleich übt die Troika Medienberichten zufolge erneut Druck auf Griechenland aus, die gemachten Zusagen einzuhalten und umzusetzen.

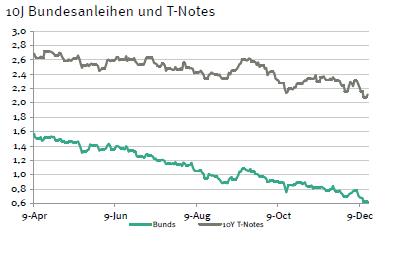

Der Bund Future dürfte gut behauptet in den Tag starten. Vielleicht erfolgt heute der Angriff auf die 155. Im Tagesverlauf dürfte er zwischen 154,10 und 155,40 notieren. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,02 und 2,20% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben