Creditreform Rating hat das SME Issuer Rating der Semper idem Underberg AG auf B+ nach unten angepasst. Der bereits im vorangehenden Rating angezeigte Ratingausblick werde damit vollzogen.

Der Ausblick wurde indes auf stabil angehoben.

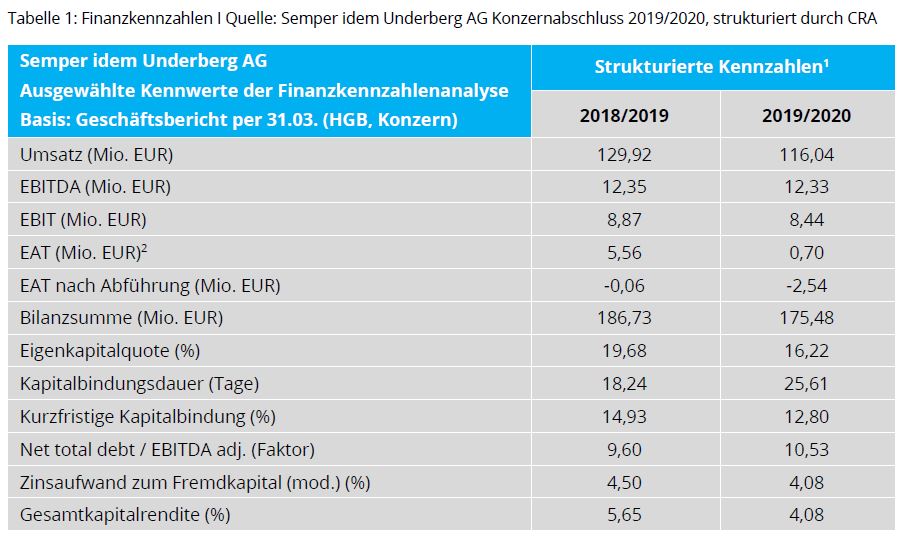

Ein Faktor sei die Verschlechterung der Ergebnisse der Finanzkennzahlenanalyse im Geschäftsjahr 2019/20, was COVID-19-bedingt 2020/21 nicht auszugleichen war, wobei der Konzern seine gute Marktposition, insbesondere im Lebensmitteleinzelhandel behaupten konnte, so Creditreform Rating diese Woche.

Im Zusammenhang mit der Pandemie zeigen sich die Rahmenbedingungen anhaltend unsicher, wobei die europaweiten Impfkampagnen und die Lockerungen der Lockdown-Maßnahmen positive Signale setzen.

Die von Semper idem Underberg vorgesehenen Maßnahmen zur Neustrukturierung und Modernisierung des Konzerns sowie zu Partnerschaften, sieht Creditreform hingegen positiv, weshalb man mittelfristige Chancen in Bezug auf den Absatz und die Effizienz sehe.

Kurzfristig seien daraus allerdings belastende Effekte auf die Ergebnisse der Finanzkennzahlenanalyse zu erwarten, was das Downgrade mitbestimmt.

Stabilisierend wirke, neben den genannten mittelfristigen Zukunftsaussichten, weiterhin die vergleichsweise komfortable Liquiditätslage sowie die noch unkritische Laufzeit der Anleihen, die eine wesentliche Finanzierungsquelle von Semper idem Underberg darstellen.

Die zuletzt wieder ansteigenden Forderungen ggü. verbundenen Gesellschaftern hätten hingegen einen belastenden Effekt auf die Ratingeinschätzung von CR gehabt.

Der einjährige Ausblick für das Rating sei trotz der möglichen Verschlechterungen der Finanzkennzahlen 2021/22 und der weithin herausfordernden und unsicheren Rahmenbedingungen stabil.

Mit dem Downgrade sieht Creditreform das Bonitätsniveau zunächst hinreichend angepasst.

Details

Das Geschäftsjahr 2020/21 zeige auf Basis der Erläuterungen des Managements einen COVID-19-bedingten deutlichen Umsatzrückgang im Export- und HoReCa-Geschäft, bei zufriedenstellenden Umsätzen im LME- und Discount-Segment an, wobei SiU die gute Marktposition behaupten konnte, sodass insgesamt mit einem Umsatz über Vorjahr gerechnet werden könne.

Auch sei ein zunächst zufriedenstellendes Jahresergebnis zu erwarten, das erheblich über den letzten COVID-19-adjustierten Planungen und dem Vorjahr liegen sollte. Ein guter Absatz im Schlussmonat März 2021 (+39% über Vj.) trug dabei zur Geschäftsentwicklung bei. Die COVID-19-bedingen Ausfälle im Segment HoReCa und Flughafengeschäft führen allerdings zu einem veränderten Produkt- bzw. Absatzkanalmix, der sich merklich in einer verringerten Rohertragsmarge widerspiegelte.

Durch Kostensenkungsmaßnahmen, den Abverkauf von Altwaren und schnelleren

Bestandsabbau war es Underberg gelungen die Auswirkungen abzufangen, dennoch sollte das operative Ergebnis (EBIT) leicht unter dem Vorjahr liegen. Hinzu kamen Einmaleffekte aus der Veräußerung der Marke Leibwächter und einem vorläufigen Pensionsgutachten, was zu einem deutlich über dem Vorjahr liegenden Jahresergebnis führen sollte.

Auch wenn die Effekte und Maßnahmen insgesamt beachtenswert seien, sieht Creditreform die Geschäftsentwicklung wegen des Margenrückgangs und des hohen Einflusses von Einmaleffekten nicht durchgängig positiv. Nach Angaben des Unternehmens würden die Ergebnisabführungen an den Gesellschafter erheblich geringer ausfallen als im Vorjahr, was CR wegen der besonderen Situation und der Neustrukturierungs- und Modernisierungsmaßnahmen als hilfreich auffasst.

Stabilisierend im Rating wirke der Zahlungsmittelbestand per 31.03.2021 von Angabe gemäß 20,7 Mio. EUR, zzgl. 5,1 Mio. EUR in der um die Gurktaler AG erweiterten Gruppe von dann 25,8 Mio. EUR und per 30.04.2021 von 27,1 Mio. EUR.

Fazit

Wesentlich könnte, neben dem bereits guten März-Geschäft, der rd. 40% über dem Vorjahr und 10% über Budget liegende Absatz im April 2021 gewesen sein. Ausgehend von diesem guten Jahresstart, sehe CR mit dem Fortschreiten der Impfkampagnen, den sinkenden Inzidenzwerten und absehbaren Lockerungen der Lockdown-

Maßnahmen Chancen für einen soliden Geschäftsverlauf 2021/22. Auch da Semper idem Underberg ankündigte, neue bzw. in den letzten Jahren verloren gegangene Vertriebspartnerschaften wiedergewonnen zu haben, sodass ein Umsatzwachstum bereits daraus zu erwarten ist. Dies vorbehaltlich exogener Sondereinflüsse, wie einem doch ungünstigen Pandemieverlauf.

Auf die beiden ausstehenden Anleihen von Semper idem Underberg hatte die Rating-Anpassung jedoch keinerlei Einfluss. Anleihe Underberg 2018/24 notiert weiterhin bei 103%, Underberg 2019/25 gar bei 105%. Die rechnerischen Renditen bis zur Endfälligkeit liegen bei unter 3,0% p.a. Im BondGuide Musterdepot befindet sich der jüngere der beiden Bonds.

Fotos: @Underberg, Creditreform Rating