Ein neuer Name steuert den Kapitalmarkt an: Debütemittent JadeHawk möchte bei seiner ersten Emission bis zu 15 Mio. EUR erlösen.

Das öffentliche Angebot über Frankfurter Plattform Direct Place läuft seit Montag und aller Voraussicht nach noch bis zum 1. August 1200 Uhr. Der Wertpapierprospekt indes ist wie gewohnt ein Jahr gültig: Zeichnungen können bis dahin auch direkt über die Homepage von JadeHawk vorgenommen werden.

Als Financial Advisor fungieren bestin.capital und Lewisfield Deutschland. Zahlstelle ist die Baader Bank. Ferner können institutionelle Investoren über die CapSolutions GmbH als Selling Agent zeichnen.

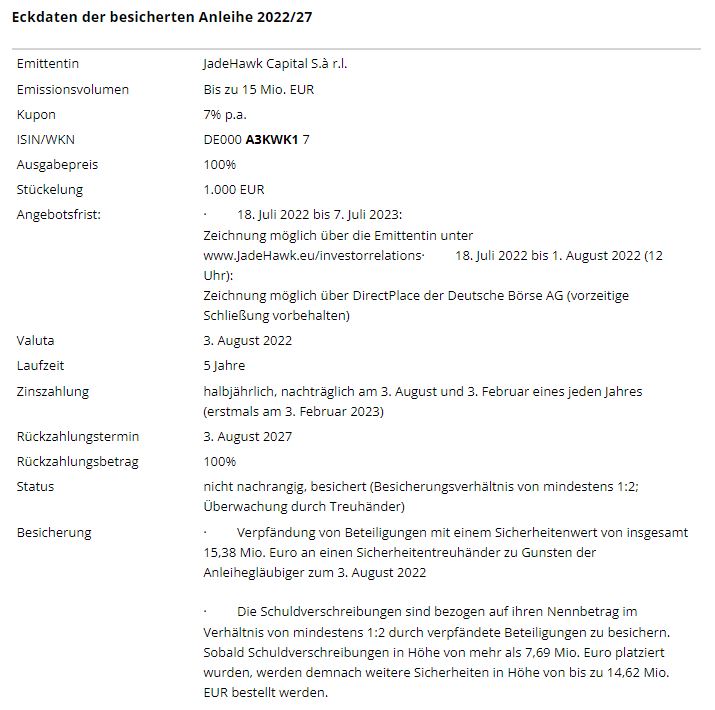

Die Anleihe (DE000 A3KWK1 7) trägt einen Kupon von 7,0% p.a. bei halbjährlicher Zahlweise, die Laufzeit beträgt die gewohnten fünf Jahre. Nach drei Jahren könnte der Emittent vorzeitig zu 102% und im letzten Jahr der Laufzeit zu 101% kündigen.

In Marktnische unterwegs

Das Unternehmen investiert über den Zweitmarkt in geschlossene Immobilienfonds, wo man Unterbewertungen auslotet oder Wertsteigerungs-/Optimierungspotenziale identifiziert. Aufgrund hoher Intransparenz in dieser Nische herrscht auf dem Sekundärmarkt für derlei Fonds wenig bis kaum Konkurrenz – sh. auch das Interview mit Co-Geschäftsführer Jan Düdden (14.07.).

Zum Aufbau von Minderheitspositionen in identifizierten Fonds müssen Anleger zu einem Verkauf bewogen werden – so funktioniert der Zweitmarkt: Wo kein Verkäufer, da kein Käufer. JadeHawk strebt jeweils mindestens 10% an einem Fonds an, um aktiv im Fondsmanagement mitgestalten zu können. So können Beschlussvorschläge über Objektkäufe bzw. -verkäufe eingebracht werden.

Für JadeHawk selbst gibt es grundsätzlich zwei Wege, selbst wieder aus eingegangenen Engagements herauszukommen: Entweder über den seinerseitigen Verkauf am Zweitmarkt oder über eine Beteiligung am Liquidationserlös eines Fonds.

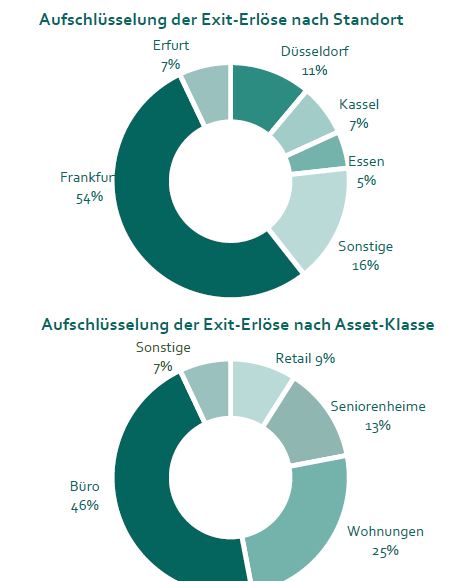

Das Unternehmen kann bereits auf 13 Exits verweisen. Derzeit beruht das Portfolio auf 27 Beteiligungen im Wert von über 50 Mio. EUR NAV. Der Fremdkapitalhebel liegt bei verhaltenen 31-32%. Das zugrundeliegende Immobilienportfolio generiert eine Cash-Rendite von 3,0% bezogen auf den Net Asset Value / NAV, was nicht zuletzt an der praktischen Vollvermietung liegt.

Erlösverwendung

Natürlich möchte JadeHawk seine Beteiligungen ausbauen. Mit rund der einen Hälfte sollen bestehende Fondsanteile aufgestockt werden – das würde man nicht machen, wäre man mit bisherigen Ergebnissen nicht zufrieden. Die zweite Hälfte des Emissionserlöses soll in ein Joint Venture fließen, an dem JadaHawk zu einem Fünftel beteiligt ist. Das JV hält Anteile an acht geschlossenen Immo-Fonds mit Beteiligungshöhen zwischen knapp über besagten 10% bis hinauf zu 62%. Die Fondsobjekte liegen in besagten Berlin und Mainz (sh. auch Interview).

Für zusätzliche Portfolioerweiterungen darüber hinaus würde JadeHawk auf eine Mischung aus Eigenmitteln und Darlehen zurückgreifen – sowie ggf. eine weitere Anleiheemission ins Auge fassen müssen. Die Natur der Sache prädestiniert JadeHawk zu einem Mehrfachemittenten.

Besonderes Sicherheitenkonzept

Dies hat Co-Geschäftsführer Jan Düdden im Gespräch mit BondGuide beschrieben. Das platzierte Anleihevolumen wird mit verpfändeten Beteiligungen in mindestens doppelter Höhe unterlegt. Wächst das Anleihevolumen später, wird im gleichen Verhältnis nachbesichert, so dass stets mindestens 2:1 gewahrt bleibt. Sicherheitentreuhänder ist die Schultze & Braun Vermögensverwaltungs- und Treuhandgesellschaft mbH.

Stärken & Schwächen

+ erfahrenes Management mit erwiesener Erfolgsbilanz

+ Marktnische mit wenig Wettbewerb

+ überdurchschnittlich hoher Kupon

+ Überbesicherung des Anleihevolumens

– niedriges Zielvolumen der Anleihe à niedrige Handelsliquidität

– mittleres Schlüsselpersonenrisiko, da immerhin zwei Geschäftsführer

– alle Real-Estate-Investments derzeit in Sippenhaft

Fazit

Unter normalen Umständen klare 4 ½ Sterne – für absehbare niedrige Liquidität im Börsenhandel gibt es wie gewohnt einen halben Stern Abzug. Nun sind wir allerdings nicht in normalen Zeiten, sondern in reichlich absonderlichen. Havarieren wie von Eyemaxx oder die vielen Fragezeichen im Adler-Konzern haben den Sektor ziemlich ausgebombt und Anlegernerven zerrüttet: Praktisch kein Real-Estate-Konzern konnte sich dem entziehen. Umso ehrenwerter, dass es JadeHawk dennoch tapfer mit einem überzeugenden Sicherheitenkonzept versucht.

Falko Bozicevic

Bewertung – JadeHawk Capital 2022/27

| Wachstumsstrategie/Mittelverwendung: | ***** |

| Peergroup-Vergleich: | **** |

| Rendite-Vergleich | ***** |

| Kennzahlen (Zinsdeckung, Gearing o.Ä.): | **** |

| IR/Bond-IR: | ***** |

| Covenants: | **** |

| Liquidität im Handel (e): | ** (höchstens) |

| Fazit by BondGuide: | **** (etabliertes Geschäftsmodell und attraktiver Kupon – halber Stern Abzug wegen wahrscheinlich geringer Liquidität im Handel) |