Anfang des Jahres schlug Covid zu und löste den schnellsten Markteinbruch der Geschichte aus – gefolgt von der rasantesten Erholung. Von Mark Hawtin*, GAM.

Die Aktienmärkte durchliefen seit Jahresanfang eine turbulente Phase. Vor der Covid-19-Pandemie tendierten die Märkte bereits aufwärts, wobei die Segmente Wachstum und Technologie diese Tendenz anführten. Dann schlug Covid zu und löste den schnellsten Markteinbruch der Geschichte aus, gefolgt von der rasantesten Erholung.

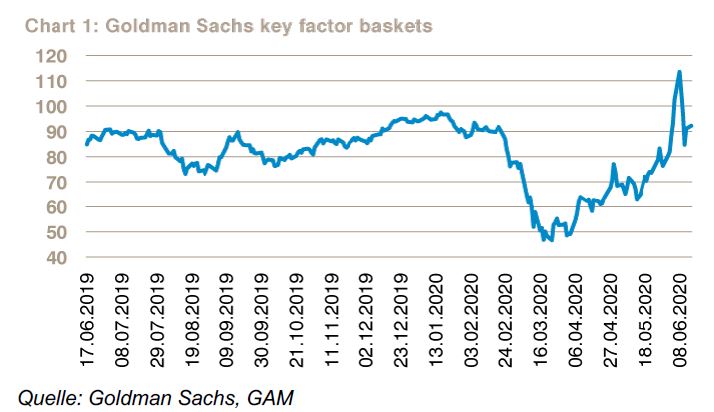

Der überwiegende Teil dieser jüngsten Bewegung lässt sich auf die außerordentlichen Bemühungen der Zentralbanken zurückführen, mit Rekordgeschwindigkeit beispiellose Mengen an Liquidität bereit zu stellen. Dies erklärt zwar die allgemeine Markterholung, jedoch nicht die dramatischen Rotationen, die damit einhergingen. Goldman Sachs bietet eine Reihe von Aktienkörben in Form von Wertpapieren an, die ausgewählte Schlüsselfaktoren abbilden.

Die Grafik zeigt diejenigen Körbe, die über einen Zeitraum von zwölf Monaten an Momentum verloren. Im Grunde stellt es den Korb der Titel mit der schlechtesten Preisdynamik der vergangenen zwölf Monate dar.

Dieser Korb stieg seit dem Tiefpunkt der Verkaufswelle um 140% auf einen neuen Höchstwert und kletterte seit dem Kursrutsch von Mitte Mai um 80%. Es handelt sich hierbei um Titel, die von den meisten fundamental orientierten Anlegern vermutlich nicht gehalten werden und die «Long-Short»-Investoren als «Short»-Positionen halten. In geringerem Umfang zeigten andere Körbe vergleichbare Bewegungen, wie etwa Substanzwerte oder der «Gesundheitsrisiko-Korb».

Er setzt sich aus Werten zusammen, die potenziell von einer Covid-19-Erholung profitieren (obwohl er erst vor drei Monaten als ein Korb geschaffen wurde, der die Covid-Risiken widerspiegeln soll).

Bei der Analyse dieser außerordentlichen Bewegungen stießen wir auf die ungewöhnliche Wiederkehr der Kleinanleger. Während des Lockdowns hielten viele Menschen nach Aktivitäten Ausschau, die sie zu Hause ausüben konnten. Und was würde sich besser eignen, um sich seine Dopamin-Dosis zu holen, als an den Märkten mitzuspielen?

Folglich stiegen die Depoteröffnungen und die Handelsvolumen stark an. Die Anzahl der Transaktionen schoss von einem einigermaßen stabilen Niveau von zwei Millionen pro Tag in den vergangenen vier Jahren um mehr als das Dreifache auf beachtliche sieben Millionen in die Höhe. Die großen Online-Plattformen in den USA verzeichneten einen sprunghaften Anstieg bei den Depoteröffnungen. Bei Fidelity wurden im Zeitraum von März bis Mai 2020 1,2 Millionen neue Depots eröffnet – dies entspricht einer Steigerung um 77% gegenüber dem Vorjahr. TD Ameritrade meldete im ersten Quartal eine Zunahme von neuen Depots um 249%.

Neue Anleger investieren unkonventionell – geleitet von sozialen Medien

Die größte Überraschung stellen jedoch die Daten der Trading-Plattform Robinhood dar. Ende 2019 hatte Robinhood zehn Millionen aktive Depots. Im 1. Quartal 2020 verzeichnete die Plattform eine Zunahme der Depoteröffnungen um 30% gegenüber dem 1. Quartal des Vorjahres. Das Durchschnittsalter der Kunden beträgt 31 Jahre. Das ist ein wichtiger Indikator, da er verdeutlicht, dass eine neue Gesellschaftsschicht ins Spiel kommt, die den Aktienmarkt bislang gemieden hatte.

Und diese neuen Mitspieler investieren und agieren auf vollkommen unkonventionelle Weise. Sie werden von der verstärkten Wirkung der sozialen Medien geleitet und sind nicht mehr darauf angewiesen, welche Kommentare «Schlipsträger» auf CNBC zu Bewertungen äußern. Jetzt geht es darum, wer den meisten Wirbel macht und die größte Gefolgschaft aufweist.

Diese neuen Sprachrohre des Marktes legen großen Wert darauf, als Antithese des traditionellen Anlegers zu gelten. Sie vertreten die Auffassung, dass es sich um den perfekten Kaufzeitpunkt für Aktien von Fluggesellschaften handeln muss, wenn Warren Buffet diese Wertpapiere verkauft. Diese Anlegergruppe ist vom Kauf von Lockdown-Gewinnern während des Marktabschwungs auf Erholungschancen unbeliebter Titel wie beispielsweise angeschlagene Fluggesellschaften oder regelrechte Konkursanwärter wie Hertz oder Chesapeake Energy umgeschwenkt. Arbeitslosigkeit, Handelskonflikte, soziale Unruhen, das Covid-Risiko und die bevorstehenden US-Wahlen verdienen offenbar keine Aufmerksamkeit und offensichtlich keinen Abschlag.

Als Hertz Ende Mai Konkurs anmeldete und Carl Icahn seine Beteiligung am Unternehmen zu 72 Cent pro Aktie verschleuderte, stürzte sich die Daytrading-Herde begierig auf die Aktie, die dadurch innerhalb weniger Tage auf über 6 USD kletterte, bevor sie wieder auf 3 USD zurückfiel. Das soziale Megafon tönte so laut, dass sich Trader zwischenzeitlich auf den chinesischen Titel Fangdd stürzten, da sie fälschlicherweise annahmen, er habe etwas mit einem FANG-Unternehmen zu tun, nur um anschließend festzustellen, dass es sich dabei tatsächlich um ein chinesisches Immobilienunternehmen handelt. Der Preis der Aktie schnellte an einem einzigen Tag von 10 USD auf 40 USD in die Höhe, bevor er wieder abrupt absackte.

«Social Investing» zwischen Hype und Realität

Wir erinnern uns noch gut an die Masseneuphorie der Dotcom-Blase im Jahr 2000. Die aktuelle Entwicklung lässt zunehmend zahlreiche Kennzeichen des damaligen Überschwangs erkennen. Dennoch existieren eine ganze Reihe von qualitativ hochwertigen Wachstumsunternehmen, die nicht teuer sind, obwohl sich das fundamentale Umfeld vollkommen verändert hat. Darüber hinaus stellt die schiere Menge des verfügbaren Kapitals ein stichhaltiges Argument für den fortgesetzten Kauf von Aktien dar. Ungeachtet dessen, ob sie auf Fundamentaldaten basiert oder nicht, stellt sich die Frage, ob diese neue Ära des «social investing» mehr mit Las Vegas gemein hat als mit traditionellen Märkten.

Zur Erinnerung: Aktien sind lediglich ein Stück bedrucktes Papier, das zu dem Preis gehandelt wird, den jemand bereit ist, dafür zu zahlen. Heutzutage gibt es zahlreiche junge Anleger, die ein Konzept oder Thema wertschätzen, beispielsweise Tesla als Verkörperung des Trends zu Elektroautos und zum Transport als Dienstleistung. Nachdem der Aktienkurs von Tesla in der letzten Woche 1.000 USD erreichte, womit sich sein Marktwert mit 180 Milliarden USD dem von Toyota – dem größten Automobilkonzern der Welt – nähert, sollten wir uns bewusst machen, dass Tesla im Jahr 2019 im Vergleich zu den 10,7 Millionen produzierten Einheiten von Toyota lediglich 367.000 Autos hergestellt hat.

Mark Hawtin, GAM

Die Menge des verfügbaren Kapitals wird mit zunehmendem Zeitablauf wieder abnehmen. Dann sollten sich die Fundamentaldaten wieder durchsetzen. Bei fundamental abgestützten Strategien sollte man sich jedoch dieser neuen Kraft und ihrer Auswirkungen bewusst sein. Zwischenzeitlich wurden an nur einem Tag 1,2 Millionen Apple-Optionen gehandelt. Am Ende des Handelstages bestanden jedoch lediglich 135.000 offene Positionen. Das impliziert eine «Intraday»-Aktivität im Gegenwert von 35 Milliarden USD bei einem einzigen Titel. Das stellt ein völlig neues Faktorrisiko dar, das beim Portfolioaufbau beachtet werden muss, solange diese Kräfte derartig stark bleiben.

*) Mark Hawtin ist Investment Director für Technologieaktien bei GAM Investments

***

Über GAM

GAM ist eine führende unabhängige, reine Vermögensverwaltungsgruppe. Das Unternehmen bietet aktive Anlagelösungen und -produkte für Institutionen, Finanzintermediäre und Privatkunden an.