„40% unserer Kunden können kein Geld mehr zur Seite legen“ – dies sagte Peter Schneider, Chef des Sparkassenverbandes Baden-Württemberg in diesem Sommer mit Blick auf die Inflation. Von Robert Steininger*

Eine alarmierende Botschaft, die aufzeigt, dass ein Großteil der Bevölkerung nicht noch eine Krise überstehen kann. Der Zusammenhang ist klar: Lassen sich keine Reserven mehr aufbauen, stehen die Betroffenen spätestens bei der nächsten Problematik vor einem Scherbenhaufen.

Die Europäische Zentralbank (EZB) hat sich mit starker Verzögerung mittlerweile dazu entschlossen, mit einer Steigerung der Leitzinsen gegenzusteuern. Doch was soll das in Bezug auf die Preise bewirken und welche Folgen hat das für Anleger und Verbraucher?

Leitzinsen und Inflation: So sieht der Zusammenhang aus

Die Leitzinsen bestimmen im Wesentlichen die Kosten für Banken, sich frisches Geld von der Zentralbank zu leihen. Möchte eine Bank also Kredite vergeben, folgen vereinfacht betrachtet diese Schritte:

Foto: © studio v-zwoelf – stock.adobe.com

– Die Geschäftsbank leiht sich Geld von der EZB zum Hauptrefinanzierungssatz

– sie verleiht das Geld an Kreditnehmer zu einem höheren Zinssatz

Bis Juli 2022 lag der Hauptrefinanzierungssatz der EZB bei 0,0% – die Banken konnten sich also kostenfrei mit frischem Geld eindecken. Aus diesem Grund war es für Interessenten in der Vergangenheit einfach, Angebote mit günstigen Kreditzinsen zu finden.

Nach zwei Zinsanhebungen durch die EZB liegt der Hauptrefinanzierungssatz jetzt allerdings bei 1,25%. Dies müssen Banken bei der Kreditvergabe mit einpreisen. Dementsprechend steigen die Kreditzinsen auch für Konsumkredite an.

Höhere Kreditzinsen dämpfen die Nachfrage

Höhere Kreditzinsen bedeuten jedoch, dass weniger Menschen Kredite nachfragen. Somit steht den Verbrauchern insgesamt weniger Geld zur Verfügung, was wiederum die Nachfrage nach Gütern und Dienstleistungen senkt. Eine sinkende Nachfrage bedeutet niedrigere Angebotspreise.

Höhere Leitzinsen steigern die Sparneigung der Bürger

Zusätzlich sorgen höhere Leitzinsen auch dafür, dass Geschäftsbanken wieder vermehrt versuchen, sich Geld von Privatanlegern zu beschaffen. Dies funktioniert vor allem durch höhere Zinsen auf Zinseinlagen wie Tagesgeld- oder Festgeldkonten.

Hier kommt auch der zweite wichtige Leitzins ins Spiel: die Einlagefazilität. Dieser Zinssatz war bis Juli 2022 negativ (-0,5%) und bestimmt den Zinssatz, den Geschäftsbanken für das Parken von Einlagen bei der EZB erhalten.

Da eine normale Bank alle Einlagen ihrer Kunden automatisch bei der EZB parkt, hat dieser Zinssatz ebenfalls eine große Bedeutung. Bislang mussten die Banken Strafzinsen für solche Einlagen bezahlen. Um dies zu umgehen, bleiben Banken nämlich nur 3 Alternativen:

– Zinseinlagen von Kunden ablehnen (umgesetzt durch unattraktive Sparzinsen für Kunden)

– die Einlagen im Tresor als Bareinlagen hinterlegen (teuer und kaum praktikabel)

– möglichst viele Kredite vergeben

Mittlerweile liegt die Einlagefazilität wieder bei 1,25%. Die Banken erhalten also wieder Zinsen für das Parken von Einlagen. Dementsprechend bieten sie potenziellen Kunden wieder attraktivere Sparzinsen.

Die zunehmende Sparneigung der Kunden durch attraktivere Zinsen dämpft die Konsumlaune und somit ebenfalls die Nachfrage. Auch dies sorgt in der Theorie für sinkende Preise.

Hinweis: Für die Aktienmärkte sind Zinserhöhungen hingegen schlechte Nachrichten. Durch höhere Zinsen werden andere Anlageformen attraktiver und die Konjunkturaussichten für Unternehmen verschlechtern sich.

Warum sind die Preise bislang noch nicht deutlich abgesunken?

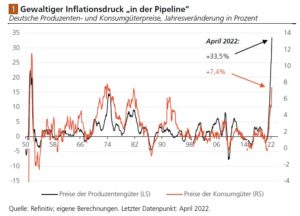

Wenn die EZB bereits mit Zinsschritten eingegriffen hat, stellt sich die Frage, warum dies noch keine Wirkung erzielt hat. Ein Blick auf die Inflationsrate zeigt das genaue Gegenteil: Für September 2022 gab das statistische Bundesamt eine Preissteigerung von 10% aus – ein neuer Rekord.

Der Hauptgrund liegt in der Tatsache, dass die Inflation in diesem Fall nicht von einer zu hohen Nachfrage getragen wird. Die Situation wird hingegen vielmehr von der Angebotsseite befeuert: Durch die Knappheit bei Gas, Öl und auch Strom steigen die Energiepreise extrem. Ein Sekundäreffekt sind gestörte Lieferketten und höhere Erzeugerpreise für andere Güter wie zum Beispiel Lebensmittel. Solange dieses Energieproblem nicht gelöst wird, müssen die Menschen in Deutschland mit der hohen Preissteigerung kämpfen.

Schwierige Zeiten für Verbraucher und Anleger

Angesichts der aktuell sehr hohen Inflation versucht die EZB, durch Erhöhung der Leitzinsen gegenzusteuern. Dies bringt aktuell jedoch kaum den erhofften Erfolg. Der Grund: Die Inflation ist zu einem nicht unerheblichen Teil angebotsinduziert. Die höheren Zinsen sind für Anleger eigentlich ein positives Zeichen, da Zinseinlagen wieder höhere Renditen bringen. Leider wird es wegen der höheren Preise jedoch immer schwieriger, überhaupt Geld zurückzulegen. Fest steht: Auf alle Beteiligten kommen schwere Zeiten zu.

*) Robert Steininger ist Fachautor für u.a. Anlagestrategien und publiziert regelmäßig zu Fachthemen wie Online- und Investment-Strategien, Glücksspielthemen, Fußball, Krypto und Verhaltensanalyse.

———————-

Die Ausgabe 3/2022 Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Schon unsere brandneue Krypto-Jahresausgabe 2022 (1. Jg., Erscheinungstermin Aug. 2022) gesehen?

Unsere neueste BondGuide Jahresausgabe ,Green & Sustainable Finance 2022‘ ist im April erschienen und kann ebenso wie unser BondGuide Nachschlagewerk ,Anleihen 2021‘ als kostenloses E-Magazin bequem heruntergeladen, gespeichert & durchgeblättert oder weitergeleitet werden!

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !