Die Transformation der Wirtschaft hat hohe Priorität und damit auch deren Finanzierung. Gerade im Zusammenhang mit Nachhaltigkeit und ESG ist es wichtig, die konkrete, positive Wirkung von Investments messen und nachweisen zu können. Der DVFA-Fachausschuss Impact hat daher Mitte Oktober 2023 einen Leitfaden veröffentlicht. Er hilft, bestehende Definitionen von Impact Investing sowie dessen Wirkungskanäle zu bewerten und eine brauchbare Anleitung zur Wirkungsmessung zu entwickeln. Investment Professionals sollen angeregt werden, Impact als integrales Investitionsziel zu betrachten und ganzheitlich in die Investmentanalyse aufzunehmen.

Die DVFA Investment Professionals wurden daher im Dezember befragt, wie sie Impact Investing einschätzen und wo sie weitere Entwicklungsschritte für notwendig halten.

Definition und Bestimmung von Impact überwiegend schwierig

Nur 27% der Teilnehmer trauen sich zu, Impact am Kapitalmarkt gut zu definieren und die Wirkung von Investments zu bestimmen. Dagegen fühlen sich 38% schlecht oder gar nicht dazu in der Lage. Fast genauso viele (35%) entschieden sich für „weder gut noch schlecht“. Das unterstreicht die hier bestehenden Unsicherheiten bzw. Unklarheiten.

Einschätzungen zu Impact Investing: ein vielfältiges Bild

Die Befragten konnten – mit Mehrfachantworten – vorgegebenen Aussagen zustimmen. Im Ergebnis

- wünschen 63% der Teilnehmer eine allgemeingültige Definition von „Impact“ auf dem Kapitalmarkt und von Impact Investing;

- spiegelt der aktuelle regulatorische Rahmen in der EU für die Mehrheit der Antwortenden (51%) die Bedeutung von Impact nur in Ansätzen wider;

- ist Impact Investing für fast ein Drittel der Teilnehmer (32%) ein Mainstreamthema, d.h. nicht nur für die Nische illiquider Investments; 68% verorten „Impact Investing“ damit eher als Nischenthema oder in den Bereich der illiquiden Investments.

- sind nur 28% überzeugt, dass Impact durch Kapitalallokation (Investment/Divestment) wirkungsvoller erzeugt wird als durch Engagement und Voting. Mit anderen Worten sind 72% eher davon überzeugt, dass Engagement und Voting wirksamer sind als Kapitalallokation.

- halten 24% die Datenlage für Impact-Messung am Kapitalmarkt für ähnlich wie bei anderen ESG-Daten. Drei Viertel der Befragten sehen Impact-Daten also anders gelagert als herkömmliche ESG-Daten. Es bleibt zu spekulieren, ob dies die Indikatoren oder die Qualität der Datenlage anbelangt.

Wirkungskanäle

Sieben Wirkungskanäle konnten in einer Matrix auf der Skala zwischen relevant – etwas relevant – relevant – keine Angabe eingestuft werden. An der Spitze bei relevant steht Investment in Eigenkapital (positive Screening) mit 72%. Dahinter folgen in engem Abstand Proxy Voting (61%), Investment in Fremdkapital/positive screening (60%) sowie die Erzeugung von Öffentlichkeit/Signalling mit (59%). Divestments fanden sich am Ende des Relevanz-Ranking. Trotz allem empfinden 47 bis 37% Divestments bei Eigenkapital wie Fremdkapital für wirkungsvoll. Der leicht präferierte Wirkungskanal bei Eigenkapitalinstrumenten gegenüber den Fremdkapitalinstrumenten scheint aber bei Investments wie Divestments konsistent. Zudem erscheint Proxy-Voting (61%) gegenüber Engagement (54%) als leicht wirkungsvoller.

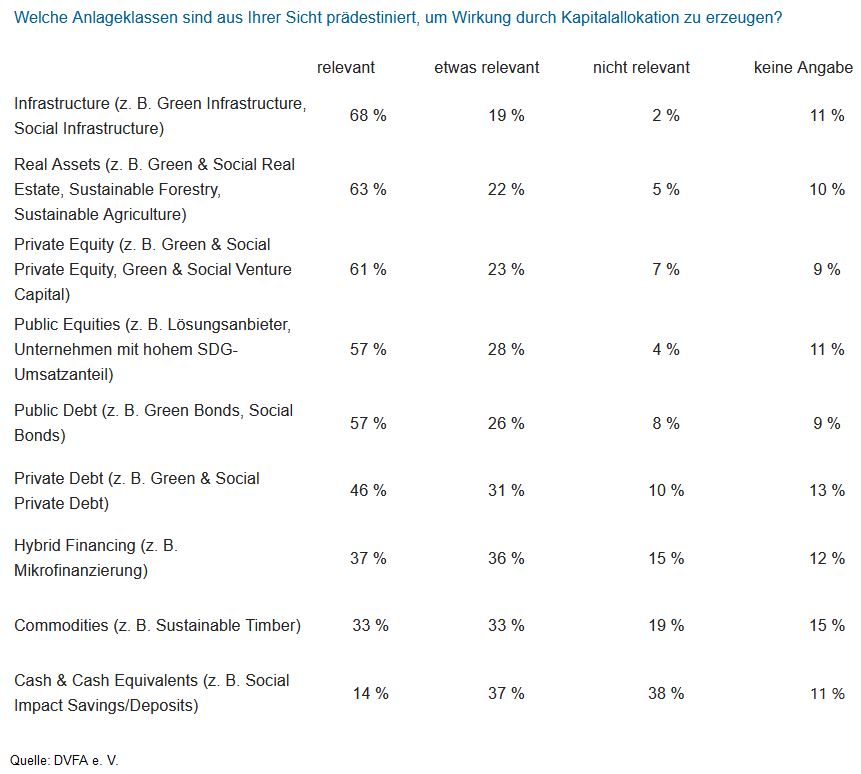

Die Assetklasse und der Impact durch Kapitalallokation

Die Assetklasse und der Impact durch Kapitalallokation

Ebenfalls in einer Matrix konnten die Befragten eintragen, für wie relevant sie die jeweilige Anlageklasse zur Erzielung von Impact halten. Höchste wahrgenommene Relevanz besteht vor allem in Teilbereichen der illiquiden Investments. Mit 68% hat für die Teilnehmer (z.B. Green und Social) Infrastructure, wohl wegen des klaren Beitrags zum sozio-ökologischen Umbau der Wirtschaft in Kombination mit der langfristigen Ausrichtung der Anlage. Daneben stehen „auf dem Siegertreppchen“ Real Assets (63%) und Private Equity (61%). Den vierten Platz teilen sich gleichauf Public Equities und Public Debt (jeweils 57%). Trotz allem ein beachtlich kleiner Abstand zu den illiquiden Investments. Unter „ferner liefen“ folgen Private Debt und Hybrid Financing. Das Schlusslicht bilden Commodities (33%) und Cash/Cash Equivalents (14%). Nicht jedes illiquide Investment erfolgt also gleichermaßen wirkungsvoll. Im Durchschnitt erscheinen Public Equities und Debt mindestens ebenso relevant wie illiquide(re) Anlageklassen.

Offene Punkte und To dos

Offene Punkte und To dos

Die letzte Frage galt den Aufgaben, die sich die DVFA zum Thema Impact Investment vornehmen sollte. Für Dr. Gunnar Friede, Leiter DVFA-Fachausschuss Impact, ist der Wunsch klar: „Der Verband ist aufgefordert, sich für die Entwicklung von allgemein akzeptierten Impact-Standards einzusetzen (67%). Und genauso wichtig ist unseren Mitgliedern, auf praxisgerechte Weise für mehr regulatorische Klarheit zu sorgen (66%). Bessere Standards zur Messung von SDG- und CO2-relevantem Impact sind weitere Voraussetzungen. Verlässliche, nachprüfbare und regulatorisch sichere Impact-Daten sind für die Befragten wichtig, um sie in die Bewertung einzubeziehen. Der DVFA-Fachausschuss Impact wird auch im nächsten Jahr dazu seinen Beitrag leisten.“

Unsere neueste BondGuide-Jahresausgabe ist erschienen: das Special Mittelstandsfinanzierung 2023. Daneben können auch unsere aktuellen Nachschlagewerke Digitalisierung, Krypto, künstliche Intelligenz 2023 und Green & Sustainable Finance 2023 weiterhin als kostenloses E-Magazin bequem heruntergeladen, gespeichert & durchgeblättert werden.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !