Die Zinswende treibt den öffentlichen Haushalt, direkt über höhere Zinsausgaben und Schulden sowie indirekt über Kursabschläge bei Anleihen (Disagio). Von Peter Barkow*

Finanzminister Lindner ist derzeit nicht zu beneiden. Die Staatsausgaben explodieren aus diversen Gründen (z.B. COVID-19, Zeitenwende, Ukrainekrieg, Energie- und Klimakrise, Transfermaßnahmen zur Linderung der hohen Inflation) und seit einigen Monaten steigen auch die Zinsen erstmals seit vielen Jahren wieder an.

Dabei deuten alle Anzeichen darauf hin, dass sich diese Tendenz fortsetzen wird. Entspannung ist von dieser Seite also nicht in Sicht.

Zinswende und steigende Zinsen ante portas

Vor diesem Hintergrund wurden kürzlich überraschend hohe Zinsausgaben von schätzungsweise 30 Mrd. EUR für 2023 aus dem Bundesfinanzministerium publik gemacht, nachdem es noch im vergangenen Jahr 2021 nur 4 Mrd. EUR gewesen waren. Selbst wenn bei der Ankündigung angesichts der angespannten Haushaltsperspektiven auch politisches Kalkül im Spiel gewesen sein sollte, ist das nichtsdestotrotz eine exorbitante Vervielfachung.

Zinswende ? Foto: © Animaflora PicsStock – stock.adobe.com

Ein Grund für die starke Dynamik der Zinsausgaben, der neben den höheren Zinsen und der wachsenden Verschuldung hier eine gewichtige Rolle spielt, ist die Eigenart des Bundeshaushalts, sich allein auf die kameralistische Verbuchung kassenwirksamer Vorgänge zu stützen.

Auf diese Besonderheit, die eher unbemerkt daherkommt, hatten wir bereits 2016 ausdrücklich hingewiesen (vgl. auch zur Erklärung der Mechanik von Agio-Erträgen ausführlich: Dem Nullzins seine dunkle Seite). Damals allerdings in einer Zeit, als der Bund davon bei extrem niedrigen Zinsen kräftig profitierte. Genauso wie vorhergesagt verkehrt sich dieser Effekt in sein Gegenteil, wenn die Zinsen wieder zulegen, exakt wie aktuell zu beobachten ist.

Kurz gesagt hat der Bund bis in die jüngste Zeit bei praktisch all seinen Anleiheemissionen beträchtliche Zusatzerträge in Form von Agien, also Erlösen über den Nennwert der Anleihe hinaus, vereinnahmen können.

Das Ausmaß der Agio-bedingten Einmalerlöse summiert sich für den Zeitraum von 2012 bis 2021 auf über 45 Mrd. EUR. Allein 2020 wurde ein Rekordbetrag von 12 Mrd. EUR erreicht. Für 2021 schätzen wir diese Einnahmen mit 7,4 Mrd. EUR auf ihren immer noch zweithöchsten Wert. Verrechnet werden die Beträge direkt mit den Zinseinnahmen bzw. Zinsausgaben des Bundes.

Allerdings hat auch diese Medaille zwei Seiten: Agio-Erträge können auch sehr schnell negativ werden. Nämlich dann, wenn langlaufende Anleihen mit niedrigem Kupon bei höheren Zinsen aufgestockt werden. Die Agio-Erträge schlagen dann um in Disagio-Verluste. Bei Neuemissionen wird zwar immer ein marktgerechter Kupon festgelegt. Dies war aber in der Phase von negativen Renditen nicht möglich, da der Kupon nicht unter Null liegen kann.

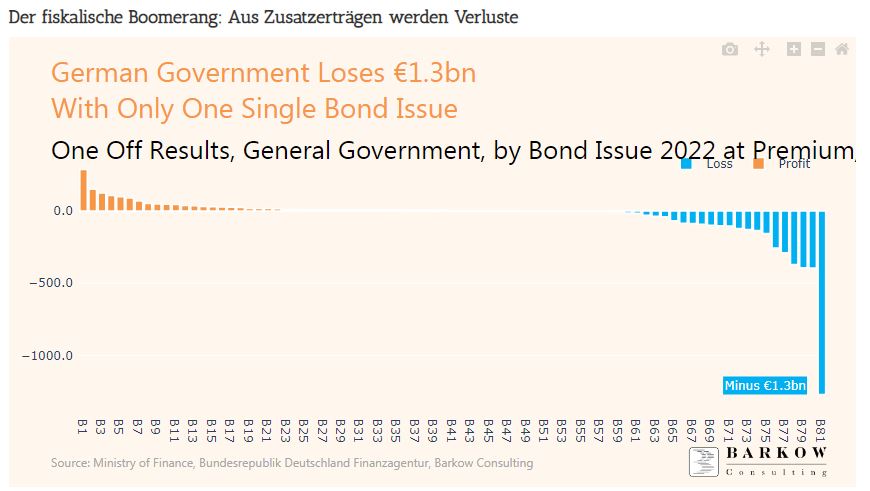

Die Trendwende kann man bereits im laufenden Jahr 2022 beobachten, in dem sich in den ersten 5 ½ Monaten schon „Verluste“ von 2,7 Mrd. EUR angehäuft haben. Auffällig ist darunter die Aufstockung einer 30-jährigen (grünen) Anleihe mit einem Kupon von 0,0% über nominal 4 Mrd. EUR am 1. Juni, die nur mit einem Disagio von 1,3 Mrd. EUR möglich war. In diesem Umfang blieben die Einnahmen des Bundes also hinter dem (vollen) Nominalbetrag zurück.

Die Notwendigkeit, bereits begebene Anleihen überhaupt aufzustocken, wird üblicherweise damit begründet, den Benchmark-Status des Bundes als Emittent einschließlich einer hohen Markliquidität im Euroraum zu bewahren.

Für das Jahr 2022 schätzen wir, basierend auf dem derzeitigen Zinsniveau und dem aktuellen Emissionsplan der Finanzagentur des Bundes, ein Minus aus Disagien (und Agien) von 4,7 Mrd. EUR In der ursprünglichen Planung waren dagegen positive Erträge von 0,7 Mrd. EUR angesetzt.

Insgesamt bedeutet das im Bundeshaushalt bei den Zinsausgaben 2022 einen negativen „Swing“ von 12,1 Mrd. EUR gegenüber dem Vorjahr (Belastung 2022 durch Disagien von 4,7 Mrd. EUR und fehlenden Einnahmen aus Agien von 7,4 Mrd. EUR aus 2021), der zu kompensieren ist. Sofern die Zinsen weiter steigen sollten, ist das lediglich die Untergrenze. Das sog. Sondervermögen in Höhe von 100 Mrd. EUR und möglicherweise neue Entlastungspakete sind hierbei noch nicht einmal berücksichtigt.

Peter Barkow

Letztlich hätte man sich das ganze Dilemma durch Abgrenzung der Einmalerträge ersparen können, wie es gemäß internationalen Rechungslegungsnormen ökonomisch korrekt gewesen wäre. Allerdings hätte man die Erträge dann auch nicht vereinnahmen und ausgeben können. Auf schwarze Nullen hätte es sich natürlich auch ausgewirkt…

*) Peter Barkow ist Gründer und Geschäftsführer der Barkow Consulting GmbH, Düsseldorf. Barkow Consulting berät Unternehmen in strategischen Finanzierungfragen und unterstützt sie bei der Investorenkommunikation.