Die neue Handelswoche beginnt verhalten. Wesentliche Impulse von der Konjunkturdatenfront bleiben zu Wochenbeginn zunächst aus. Am Morgen stehen Preisdaten aus China im Fokus: Ob man aus dem Datenmaterial jedoch bereits schließen kann, dass sich die wirtschaftliche Aktivität langsam erholt, bleibt abzuwarten. Immerhin geben die Entwicklung der Konsumenten- und Erzeugerpreise der chinesischen Administration/Notenbank weiteren Raum, für etwaige geldpolitische Lockerungen. Im weiteren Verlauf dürften einmal mehr die Aussagen von US-Notenbankern Beachtung finden. Derweil erscheint eine Leitzinserhöhung Ende April inzwischen als sehr unwahrscheinlich, weil die Mehrheit der im FOMC stimmberechtigten Notenbankgouverneure dem verhaltenen Kurs der Fed-Chefin folgen wird. Dennoch seien zwei weitere Leitzinsschritte 2016 möglich. Damit stehen die Termine im Juni und September im Fokus. Dass es zu einer Zinserhöhung im Dezember kommen wird, ist wegen der Präsidentschaftswahl im November dagegen eher unwahrscheinlich.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

10:00 IT Industrieproduktion (M/M / J/J, in %) Feb. -0,9 / k.A. 1,9 / 0,7

GE 6 M Schätze

FR 3/5/12 M Schätze

US Fed-Redner: Dudley, Kaplan

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Chinesische Preisdaten geben weiteren Raum für geldpolitische Maßnahmen

• Nichts Neues von US-Notenbankern: Zinserhöhung im April dürfte inzwischen als ausgeschlossen gelten

• Ölpreise legen in der Hoffnung auf mehr Nachfrage und Verständigung auf Förderbegrenzung kräftig zu

Marktkommentar

Die ersten Nachrichten von Bedeutung heute Morgen wurden in China veröffentlicht. Die Konsumentenpreise stiegen weniger stark, als es geschätzt wurde. Die Erzeugerpreise gingen nicht ganz so deutlich im Vorjahresvergleich zurück, wie es erwartet wurde.

Ob man aus den beiden Daten bereits schließen kann, dass sich die wirtschaftliche Aktivität langsam erholt, wie es der eine oder andere Marktbeobachter kommentiert, ist jedoch abzuwarten. Dazu müsste es noch ein paar zusätzliche positive Nachrichten in den kommenden Monaten geben wie bspw. weitere Einkaufsmanagerindexwerte oberhalb der Marke von 50 Punkten.

Immerhin geben die Preisdaten der chinesischen Administration / Notenbank weiteren Raum, für geldpolitische Lockerungen.

Immerhin geben die Preisdaten der chinesischen Administration / Notenbank weiteren Raum, für geldpolitische Lockerungen.

Weitere Nachrichten von der wirtschaftlichen Entwicklung, die von Bedeutung sind, stehen weder in den USA noch dem Euroraum heute an. Daher dürften einmal mehr die Aussagen der Notenbanker die meiste Beachtung finden.

Der Chef der Fed New York, der ein ständiges Stimmrecht im FOMC hat, wird seine vorsichtige Einschätzung zu den wirtschaftlichen Perspektiven der USA vermutlich wiederholen und bekräftigen.

Eine Leitzinserhöhung im laufenden Monat ist inzwischen sehr unwahrscheinlich geworden, weil die überwiegende Zahl der im FOMC stimmberechtigten Notenbankgouverneure dem verhaltenen Kurs der Fed-Chefin folgen wird.

Es dürfte Ende April eine, maximal zwei abweichende Stimmen geben. Dennoch täten die Kapitalmärkte gut daran, zwei Leitzinsschritte für das laufende Jahr einzupreisen. Selbst die zurückhaltenden US-Notenbanker scheinen sich für zwei Leitzinsanhebungen erwärmen zu können.

Damit stehen die Termine im Juni und September im Fokus. Dass es zu einer Leitzinserhöhung im Dezember kommen wird, ist dagegen unwahrscheinlich. Etwas mehr als einen Monat nach der Präsidentschaftswahl werden die US-Notenbanker die Füße still halten und nichts machen.

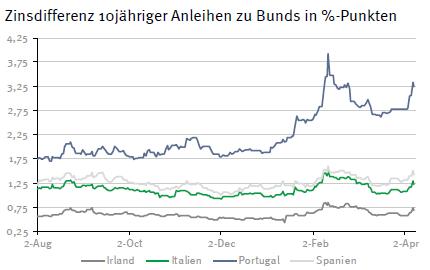

Die Griechenlandthematik könnte im Laufe der Woche ebenso wieder auf die Agenda geraten wie die Regierungsbildung in Spanien oder Irland.

Die Griechenlandthematik könnte im Laufe der Woche ebenso wieder auf die Agenda geraten wie die Regierungsbildung in Spanien oder Irland.

Von letzten beiden gibt es bislang nichts Neues, abgesehen davon, dass den Parteien die Zeit wegläuft und sich vieles weiterhin in Richtung Neuwahlen bewegt.

Dass sich mit Neuwahlen jedoch etwas Umfassendes an den Mehrheitsverhältnisse ändert, ist zu bezweifeln. Vielmehr besteht das Risiko, dass die radikaleren Randkräfte noch mehr Zulauf erhalten, weil die arrivierten Parteien nicht in der Lage sind, miteinander eine stabile Regierungskoalition zu bilden. So etwas dürfte die Situation in Europa / Euroland sicher noch schwieriger machen.

Die Entwicklung des spanischen Haushaltsdefizits sowie die laut Medienberichten demnächst geäußerte Bitte an die EU-Kommission, das Erreichen von Defizitzielen um ein weiteres Jahr in die Zukunft zu schieben, machen deutlich, dass Entgegenkommen durch die EU-Kommission vermutlich das falsche Mittel ist.

Bei der Durchsetzung von Vereinbarungen erweist sich die EU-Kommission zusehends als zahnloser Tiger und lädt zur Nachahmung ein.

Der Bund Future sollte kaum verändert in die neue Handelswoche starten. Die wesentlichen Impulse kommen von den Aussagen der Notenbanker. Die Geldmarktemissionen werden sich problemlos platzieren lassen.

Der Bund Future sollte kaum verändert in die neue Handelswoche starten. Die wesentlichen Impulse kommen von den Aussagen der Notenbanker. Die Geldmarktemissionen werden sich problemlos platzieren lassen.

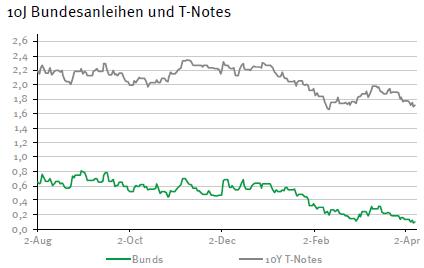

Der Bund Future sollte sich zwischen 163,50 und 165,00 bewegen. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,64 und 1,85% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben