Wir gehen davon aus, dass die Kurse über das nächste Jahr wieder langsam steigen könnten, wenngleich die Volatilität auf kurze Sicht erhöht sein wird. Von James Ashley*

Der S&P500 rutschte letzten Monat in Baisse-Territorium ab, als der Markt sich auf eine schnellere und stärkere Straffung der geldpolitischen Zügel einstellte. Die Kurse spiegeln nun eine höhere Wahrscheinlichkeit wider, dass mittelfristig eine Rezession eintritt, denn sie nähern sich dem historischen Durchschnitt für flachere rezessionsbedingte Kurseinbrüche.

Der S&P500 liegt seit Jahresbeginn 19% im Minus, was fast dem mittleren Rückgang vom Höchst- zum Tiefststand während vergangener Rezessionen in den USA entspricht. Unter Umständen suchen die Märkte weiter ihren Boden. Aber wir finden Trost in der Tatsache, dass es in vergangenen Zeiträumen massiver Kurseinbrüche bei hoher Inflation auch Elemente einer finanziellen Überhitzung gab, die unserer Ansicht nach heute fehlen.

Der deutliche Bewertungsrückgang, den wir bisher beobachten konnten, hat Ähnlichkeit mit vergangenen zyklischen Baissen, die meist durch Veränderungen der Zins- und Inflationsdynamik angetrieben wurden. Daher rechnen wir damit, dass Ausstrahlungseffekte auf die Wirtschaft voraussichtlich kurz und geringfügig sein werden.

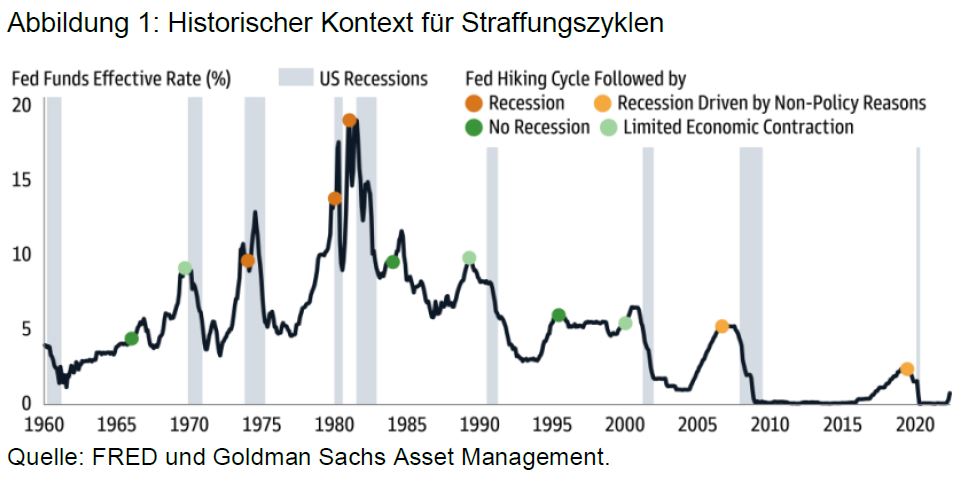

Historischer Kontext für Straffungszyklen

Die jüngsten US-Inflationszahlen haben dazu geführt, dass die Fed die geldpolitischen Zügel schneller auf einen neutralen Leitzins strafft, wodurch die Wahrscheinlichkeit einer Konjunkturschrumpfung steigen könnte. Bei hoher Inflation ist es aus historischer Sicht zwar schwierig, eine sanfte Landung zu bewerkstelligen, doch glaubwürdige und transparente geldpolitische Maßnahmen senken das Risiko, dass die Fed einen massiven Abschwung verursacht. Daher würde eine Rezession, die durch eine Überstraffung der Fed ausgelöst wird, eher kurz und geringfügig ausfallen.

Auf die Art der Baisse kommt es an

Die Tiefe und das Ausmaß eines Aktienmarkteinbruchs hängen davon ab, um welche Art von Baisse es sich handelt. Strukturelle Baissen zeichnen sich durch finanzielle Ungleichgewichte aus, bei denen die Erholung aus dem Baisse-Territorium fast acht Monate und eine vollständige Erholung zehn Jahre dauert. Ereignisbasierte Baissen werden von externen Schocks ausgelöst und Aktien erholen sich innerhalb eines Jahres. Und zyklische Baissen – mit einer Inflations- und Zinsentwicklung, wie wir sie heute sehen – fanden ihren Boden innerhalb von 100 Tagen nach dem anfänglichen 20%igen Rückgang.

James Ashley, GSAM

Nicht alle Baissen sind gleich

Dennoch ist die Vorhersage des Marktbodens eine ungenaue Wissenschaft. Die Vergangenheit legt nahe, dass die letzten Momente schwerer Kurseinbrüche (1973 und 2008) durch strukturelle Schwächen verschlimmert wurden. Die Kurse waren zwar offensichtlich hoch, doch in diesen Zeiträumen sind auch die Fiskalausgaben und die Kreditaufnahme privater Haushalte explosionsartig gestiegen, was tiefe Abschwünge ausgelöst hat, die fiskal- und geldpolitische Maßnahmen erforderten. Diese Bedingungen liegen unserer Ansicht nach heute nicht so sehr vor.

ÜBER GOLDMAN SACHS ASSET MANAGEMENT

Goldman Sachs Asset Management ist die Investmentsparte der The Goldman Sachs Group, Inc. (NYSE: GS). Wir investieren in öffentliche und private Märkte über eine erstklassige Investmentplattform mit einem verwalteten Vermögen von mehr als 2 Bio. USD.

*) James Ashley ist Leiter Market Strategy Team / Strategic Advisory Solutions bei Goldman Sachs Asset Management

—————————–

Unsere neueste BondGuide Jahresausgabe ,Green & Sustainable Finance 2022‘ ist erschienen und kann ebenso wie unser BondGuide Nachschlagewerk ,Anleihen 2021‘ als kostenloses E-Magazin bequem heruntergeladen, gespeichert & durchgeblättert oder weitergeleitet werden!

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !