Der zweite Neuemittent des laufenden Jahres lädt zur Zeichnung einer bis zu 30 Mio. EUR schweren Debütanleihe – und dies mit einem üppigen Kupon von 7,5% p.a. Die Neuemission der AOC im Check bei BondGuide.

Gezeichnet werden kann seit einigen Tagen eine 5-jährige Unternehmensanleihe (DE000 A3MQBD 5) im Volumen von bis zu 30,0 Mio. EUR. Für die Magdeburger AOC ist es das Debüt am Kapitalmarkt.

Der AOC Green Bond ist mit einem jährlichen Kupon von 7,5% ausgestattet, der halbjährlich gezahlt werden soll. Die Anleihe wird im Rahmen eines öffentlichen Angebots in Deutschland und Luxemburg sowie einer Privatplatzierung an ausgewählte qualifizierte Investoren, speziell in Deutschland, Österreich, Luxemburg und der Schweiz angeboten.

Interessierte Anleger können die Anleihe voraussichtlich bis zum 6. April 1200 Uhr über die Zeichnungsfunktionalität DirectPlace der Deutsche Börse AG im Handelssystem XETRA zeichnen.

Der Green Bond ist mit Financial Covenants ausgestattet und sieht in den Anleihebedingungen die Einhaltung von Transparenzkriterien vor. Die AOC-Anleihe könnte nach zwei Jahren Laufzeit erstmals vorzeitig zu 102,5% gekündigt werden, später zu 101,5% und schließlich 101%.

Der AOC Green Bond 2022/27 soll voraussichtlich am 8. April in den Handel im Freiverkehr der Frankfurter Wertpapierbörse im Handelssegment Quotation Board einbezogen werden. Die Emission wird von der Capitalmind GmbH und der Bondwelt GmbH begleitet, ICF ist Market Maker und damit zuständig für die spätere Handelsliquidität, Quirin fungiert als Zahlstelle.

Emissionserlös und Green-Bond-Status

Der Emissionserlös ist für die Wachstumsfinanzierung des Unternehmens vorgesehen und bildet dabei einen Finanzierungsrahmen für grüne Immobilienprojekte gemäß Rahmenwerk/ ICMA Principles.

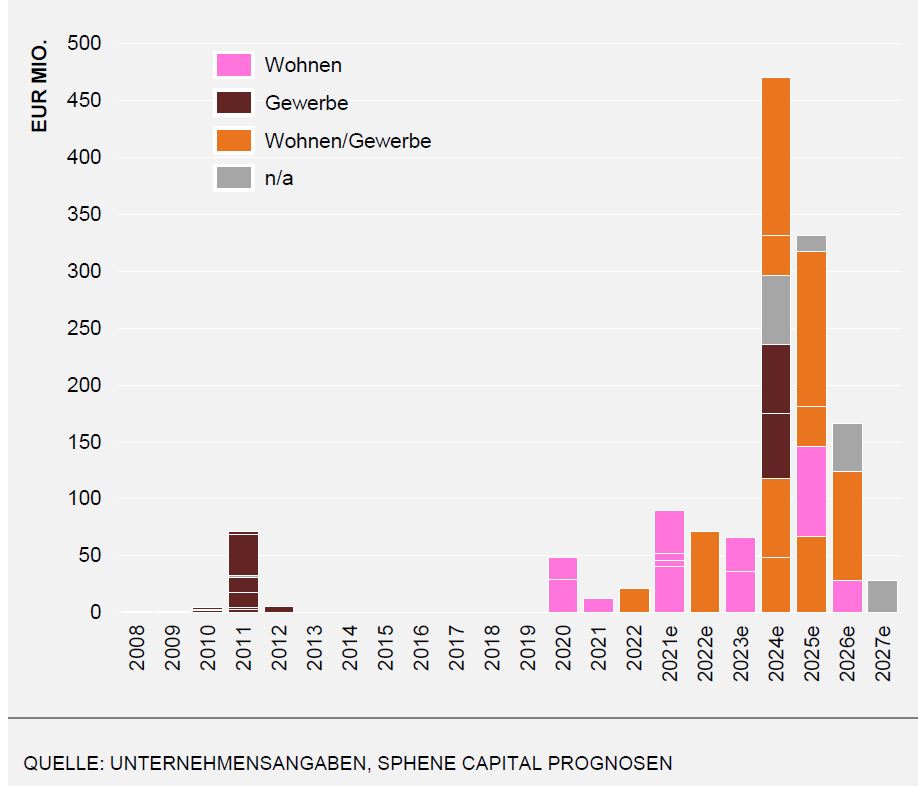

Die Finanzierungsstruktur muss diversifiziert und flexibilisiert werden: Seit der Gründung vor über einem Jahrzehnt finanzierten sich die Magdeburger aus eigenen Mitteln, was bekanntlich irgendwo an seine Grenzen stößt. Mit den Mitteln aus der Emission kann AOC mehr und ggf. größere Projekte in Angriff nehmen.

Covenants und Sicherheiten

Ins Auge bei der Emission springen die umfangreichen Kreditklauseln (Covenants) sowie Transparenz- und Börsennotiz-Folgepflichten: sie alle mit Erläuterung aufzuzählen sprengt beinahe den Rahmen an dieser Stelle. Für die Schnellübersicht sei auf die Grafik verwiesen.

Neben den ‚üblichen Verdächtigen‘ wie Change-of-Control oder Pari Passu sind ferner maßgebliche (übliche sowie deutlich darüber hinausgehende) Financial Covenants und auch gut überprüfbare Transparenzauflagen zu nennen. Bei etwaigem Verstoß verpflichtet sich der Emittent zu einem sog. Zins-Stepup (Zinsaufschlag) von jeweils 0,5 Prozentpunkten p.a. – auch hier sei auf die Grafik verwiesen.

Laut Datenbank von BondGuide ist der Umfang der Auflagen / Pflichten führend, am ehesten noch mit den jüngeren Emissionen der Euroboden GmbH vergleichbar. Die Münchner waren vor einigen Jahren die ersten, die einen Zins-Stepup bei Covenant-Verstößen marktgängig eingeführt hatten. Wünschenswert wäre, dass sich Auflagen dieses Umfangs generell als marktüblich etablieren und künftig nicht länger als lobenswerte Ausnahme hervorgehoben werden müssen.

Der Emittent

AOC | DIE STADTENTWICKLER GmbH ist ein inhabergeführter Projektentwickler, der sich auf die Konzeption, Planung und Realisierung hochwertiger Wohn- und Gewerbeimmobilien (Büro und Einzelhandel) spezialisiert hat. Der regionale Fokus liegt auf den Mittel- und Oberzentren der neuen Bundesländer einschließlich Berlin.

AOC verfügt dabei über Bürostandorte in Magdeburg, Leipzig, Dresden und Erfurt und übernimmt dabei die gesamte Wertschöpfungskette der Projektentwicklung. Gegründet im Jahr 2004 hat AOC nach eigenen Angaben bislang erfolgreich mehr als 700 Mio. EUR in Immobilienprojekte investiert und verfügt aktuell über eine Projektpipeline von knapp 1,2 Mrd. EUR.

Gründer und Geschäftsführer ist Till Schwerdtfeger – hier geht es zum kürzlichen Interview.

Durch sog. Forward Deals werden alle Projekte stark risikobegrenzt. Verkauft wird an institutionelle und semi-institutionelle Investoren wie Versorgungskassen oder Kapitalanlagegesellschaften. Direkt nach einer Baugenehmigung wird via Forward Deal veräußert, so dass sämtliche Projektfinanzierungen schon beim Start sichergestellt sind. Fertigstellungsrisiken wie z.B. bei Eyemaxx Real Estate werden dadurch im Vorfeld ausgeschlossen.

Peergroup-Vergleich sowie Stärken & Schwächen

Auch in seiner Vergleichsgruppe macht der Debütemittent eine probate Figur. Der hohe Kupon wird zweifellos nur für einen Erstemittenten noch so hoch ausfallen, bei Folgeanleihen sollte er wie bei wiederum Euroboden, Noratis oder, äußerst beeindruckend, UBM Development rasch nach unten gehen für AOC.

+ bewährtes Geschäftsmodell

+ gute bis sehr gute operative Zahlen und Bilanz

+ gute Anleihe-Kennzahlen wie Verschuldungsgrad zu EBIT

+ umfangreiche Covenants und Transparenzauflagen

+ attraktiver absoluter Kupon als auch relativ zur Peergroup

– typische Projektentwicklung- und Finanzierungsrisiken (letztere nannte der Geschäftsführer auf BondGuide-Nachfrage seinerseits im Webcast am 28. März als an erster Stelle zu nennende Unwägbarkeit)

– Schlüsselpersonenrisiko: Till Schwerdtfeger ist sowohl Geschäftsführer als auch mit seiner Ehefrau zusammen in Besitz von 100% der Firmenanteile

– ohne Vollplatzierung ggf. niedriges Handelsvolumen in der Anleihe

Fazit

Am Setup der Emission wurde ganz offensichtlich lange gearbeitet, um sie dergestalt zu strukturieren, dass sie auch in nicht mehr ganz so komfortablem Kapitalmarktumfeld, wie es seit Herbst vergangenes Jahres vorhanden ist, Interessenten findet. Wesentlichster Kritikpunkt aus Sicht von BondGuide ist das gewohnte Schlüsselpersonenrisiko, wie es bei KMUs dieser Größe jedoch kaum vermeidbar ist.

Fotos: @AOC; Grafiken: @Sphene Capital

Falko Bozicevic

Bewertung – AOC | Die Stadtentwickler 2022/27

| Wachstumsstrategie/Mittelverwendung: | **** |

| Peergroup-Vergleich: | ***** |

| Rendite-Vergleich: | ***** |

| Kennzahlen (Zinsdeckung, Gearing o.Ä.): | **** |

| IR/Bond-IR: | ***** |

| Covenants: | ***** |

| Liquidität im Handel (e): | *** |

| Fazit by BondGuide: | ****(*) – interessanter neuer Emittent: In gutem Kapitalmarktumfeld wären eigentlich Kursgewinne in Relation zur Peergroup vorprogrammiert |