Die Ergebnisse des Social-Media-Riesen Meta für das vierte Quartal haben die Erwartungen nicht nur übertroffen, sondern die Investment-Debatte um das Unternehmen neu definiert. Das Unternehmen lieferte einen entscheidenden Gewinnzuwachs und gab eine Umsatzprognose für das erste Quartal ab, die die Vorhersagen der Wall Street deutlich hinter sich ließ. Die eigentliche Erkenntnis ist jedoch, dass Meta seine Ambitionen im Bereich der Künstlichen Intelligenz auf ein Niveau skaliert, das nur wenige Unternehmen finanzieren und noch weniger erfolgreich umsetzen können. Der aktuelle Marktkommentar von Violeta Todorova, Senior Research Analyst bei Leverage Shares & Income Shares:

Für das Dezember-Quartal meldete Meta einen Gewinn pro Aktie von 8,88 USD, was deutlich über der Konsensschätzung von 8,20 USD lag. Der Umsatz erreichte einen Rekordwert von 59,9 Mrd. USD – ein Plus von 24% gegenüber dem Vorjahr –, was die anhaltende Widerstandsfähigkeit des Kerngeschäfts mit Werbung unterstreicht. Allein die Werbung generierte 58,1 Mrd. USD (fast 97% des Gesamtumsatzes). Dies ist eine deutliche Erinnerung daran, dass Meta trotz des Fokus auf KI weiterhin eine der mächtigsten Werbeplattformen der Welt ist. Das Nutzerengagement, oft ein stiller Treiber für die Preismacht bei Anzeigen, blieb solide. Die täglich aktiven Personen über die Meta-Apps hinweg beliefen sich im Durchschnitt auf 3,58 Milliarden, was weitgehend den Erwartungen entsprach und die beispiellose globale Reichweite des Unternehmens bestätigt.

Ausblick bestätigt das Bullen-Szenario

Was die Aktie jedoch wirklich beflügelte, war die Prognose. Meta erwartet für das erste Quartal einen Umsatz zwischen 53,5 und 56,5 Mrd. USD, weit über den Analystenschätzungen von etwa 51,4 Mrd. USD. CFO Susan Li führte diese Stärke auf eine anhaltende Werbenachfrage zurück, die bis Ende Q4 und bis ins frühe Jahr 2026 anhielt – ein wichtiges Signal, dass die digitalen Werbeausgaben trotz makroökonomischer Unsicherheiten robust bleiben. Meta profitiert dabei nicht nur von einer zyklischen Erholung der Werbung, sondern von strukturellen Verbesserungen der Anzeigenleistung, die durch KI-gestützte Targeting- und Mess-Tools vorangetrieben werden. Mit anderen Worten: Die KI „zahlt bereits Miete“.

Foto @ Meta Deutschland

Meta verdoppelt den Einsatz bei KI

War der Gewinnzuwachs schon beruhigend, so waren die Investitionspläne (Capex) von Meta geradezu atemberaubend. Das Unternehmen rechnet für 2026 mit Investitionen zwischen 115 und 135 Mrd. USD – fast eine Verdoppelung gegenüber den 72 Mrd. USD im Jahr 2025 und weit über den Erwartungen der Analysten. Der Großteil dieser Investitionen wird in die KI-Infrastruktur fließen, einschließlich Rechenzentren und Metas schnell expandierenden „Superintelligence Labs“.

CEO Mark Zuckerberg äußerte sich explizit zu diesen Ambitionen. Meta plant, in den kommenden Monaten seine neuesten KI-Modelle zu veröffentlichen, wobei der Schwerpunkt nicht nur auf kurzfristiger Qualität, sondern auf der Demonstration schneller Iterationen und Funktionsverbesserungen im Laufe des Jahres liegt. Intern testet das Unternehmen ein neues Frontier-Modell mit dem Codenamen Avocado, das weithin als Nachfolger von Llama gilt, nachdem die Reaktion der Entwickler auf Llama 4 eher verhalten ausgefallen war.

Foto: © freepik.com

Metas KI-Offensive ist alles andere als subtil. Das Unternehmen investierte 14,3 Mrd. USD in Scale AI, um dessen Gründer Alexandr Wang einzubinden, und hat milliardenschwere Infrastrukturverträge unterzeichnet. Damit positioniert sich Meta im Rennen um KI im industriellen Maßstab direkt neben Hyperscalern wie Microsoft, Google und Amazon. Die Wette ist klar: Kurzfristiger Margendruck im Austausch für langfristige Plattform-Dominanz.

Reality Labs: Immer noch eine Belastung, aber eine geringere

Nicht alles in diesem Quartal war rosig. Reality Labs lieferte erneut schwere Verluste und verzeichnete einen operativen Verlust von 6,0 Mrd. USD bei einem Umsatz von 955 Mio. USD. Seit Ende 2020 hat die Sparte fast 80 Mrd. USD an operativen Verlusten angehäuft – eine Zahl, die die Geduld der Investoren weiterhin auf die Probe stellt.

Dennoch scheint Meta eine Neukalibrierung vorzunehmen. Entlassungen in der VR-Einheit Anfang des Monats und eine Fokusverlagerung hin zu KI-gestützten Wearables, wie der Ray-Ban Meta Smart Glasses, deuten auf einen disziplinierteren Ansatz hin. Zuckerberg räumte ein, dass 2026 wahrscheinlich den Höhepunkt der Verluste bei Reality Labs markieren wird, danach wird eine schrittweise Verbesserung erwartet. Das Signal: Metas Ära der unkontrollierten Ausgaben für das Metaverse soll endgültig der Vergangenheit angehören.

Risiken bleiben, aber der Markt ist bereit zu zahlen

Risiken bleiben, aber der Markt ist bereit zu zahlen

Meta wies auf erhebliche regulatorische und rechtliche Risiken hin, insbesondere in den USA und Europa, wo in diesem Jahr mehrere hochkarätige Prozesse im Zusammenhang mit der Social-Media-Nutzung von Jugendlichen beginnen sollen. Das Unternehmen räumte ein, dass diese Fälle zu materiellen finanziellen Verlusten führen könnten. Dennoch scheinen die Anleger bereit zu sein, über diese Risiken vorerst hinwegzusehen. Mit einer operativen Marge von über 80%, einer Bilanz, die enorme KI-Investitionen finanzieren kann, und einem Werbewachstum, das weiterhin positiv überrascht, wird Meta wieder als Wachstums-Compounder bewertet und nicht mehr als reife Plattform unter Belagerung.

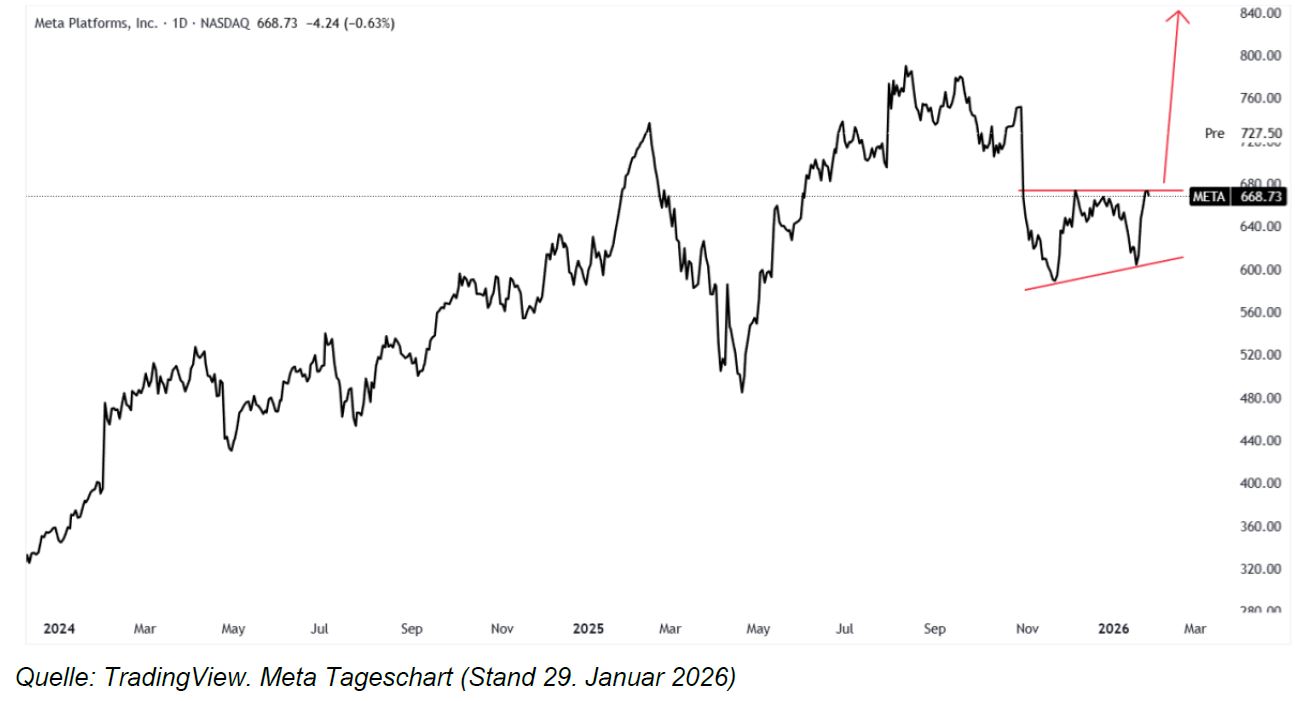

Kerngeschäft läuft auf Hochtouren

Das Kerngeschäft läuft auf Hochtouren, KI verbessert bereits die Monetarisierung, und das Management signalisiert die Bereitschaft, aggressiv zu investieren, um die langfristige Marktführerschaft im Bereich KI zu sichern. Das Ausmaß dieser Investitionen erhöht zwar das Umsetzungsrisiko, schafft aber auch einen Wettbewerbsvorteil, den nur wenige Konkurrenten erreichen können. Nach einer Korrekturphase Ende 2025, in der die Aktie zwischen August und November um mehr als 27% fiel, scheint Meta nun für einen „Confidence Reset“ positioniert zu sein. Die starken Q4-Ergebnisse sollten das Vertrauen der Anleger wiederherstellen, wobei ein Aufwärtspotenzial in Richtung 840 bis 850 USD in den nächsten zwölf Monaten erreichbar erscheint.

Violeta Todorova, Leverage Shares & Income Shares

Unsere neueste BondGuide-Jahresausgabe „Finanzierung im Mittelstand 2025“ kann jetzt vollkommen kostenfrei gelesen und heruntergeladen werden. Daneben können auch unsere weiteren Nachschlagewerke wie bisher als kostenlose E-Magazine bequem heruntergeladen, gespeichert & durchgeblättert werden.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !