Am 1. August stufte Fitch die langfristige Kreditwürdigkeit der USA von AAA auf AA+ herab – was das für Anleiheinvestoren bedeutet. Von Greg Wilensky*

Die Herabstufung erfolgte einige Monate, nachdem die Agentur die USA wegen des Streits um die Schuldenobergrenze im Kongress, der nur wenige Tage vor einem möglichen Zahlungsausfall beigelegt wurde, mit einem negativen Rating versehen hatte. Fitch begründete die Herabstufung mit der ‚erwarteten Verschlechterung der Haushaltslage in den nächsten drei Jahren‘, einer Erosion der Regierungsführung und einer steigenden Gesamtverschuldung.

Verständlicherweise war das US-Finanzministerium über diese Nachricht nicht erfreut. Finanzministerin Janet Yellen bezeichnete die Ratingänderung als ‚willkürlich‘ und ‚basierend auf veralteten Daten‘. Die Nachricht überraschte auch viele Anleger, die sich jetzt fragen, wie sich dies auf ihre künftige Portfoliopositionierung auswirken könnte.

Zur Klärung dieser Frage beleuchten wir drei wichtige Aspekte, die Fixed-Income-Anleger angesichts der Herabstufung beachten sollten.

Foto: © Eisenhans – stock.adobe.com

1. Überraschend, aber nicht so überraschend.

Der vielleicht überraschendste Aspekt der Rating-Herabstufung war, dass sie nach der Einigung über die Schuldenobergrenze im Juni erfolgte. Nach der im Kongress erzielten Übereinkunft verschwand die mögliche Herabstufung des Ratings aus dem Blickfeld vieler Anleger.

Zu Fitch’s Verteidigung muss man allerdings sagen, dass die Herabstufung nicht völlig unerwartet kam – die Agentur hatte bereits im Mai erklärt, dass die USA unter Beobachtung stünden. Sie ist auch nicht beispiellos – Fitch ist die zweite Agentur, die die USA auf AA+ herabstuft, nachdem S&P dies 2011 getan hat (Moody’s ist die einzige große Ratingagentur, die ihr AAA-Rating für US-Schulden beibehält).

Das US-Finanzministerium mag die Herabstufung als ungerechtfertigte Bestrafung betrachten, aber bei Betrachtung der Zahlen ist es schwer, dagegen zu argumentieren. Nur eine Handvoll Länder weltweit – neun, um genau zu sein – verfügen noch über ein begehrtes AAA-Rating aller drei großen Ratingagenturen.

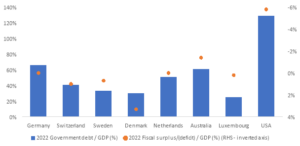

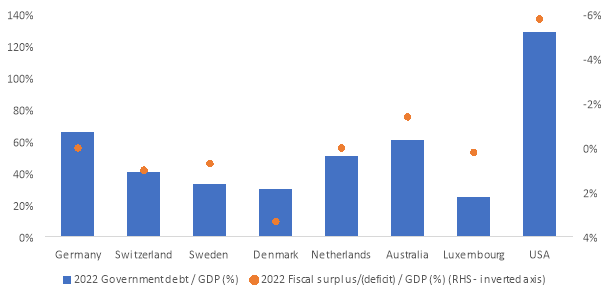

Wie aus Abbildung 1 hervorgeht, weist die AAA-Kohorte im Vergleich zu den USA ein besseres Schulden-BIP-Verhältnis auf, wobei viele von ihnen Haushaltsüberschüsse oder sehr geringe Defizite aufweisen. Auch wenn die USA weiterhin die weltgrößte Volkswirtschaft sind, liegt Fitch vielleicht nicht ganz falsch mit der Annahme, dass sie besser in die AA+-Gruppe passen.

2. Immer noch stark, aber vielleicht nicht mehr so stark.

Unserer Meinung nach sagt eine Herabstufung auf AA+ sehr wenig über die Fähigkeit der USA aus, ihre Schulden zurückzuzahlen. Fitch definiert AAA-Emittenten als solche mit der ‚höchsten Kreditqualität‘ im Vergleich zu den ‚Erwartungen eines sehr geringen Ausfallrisikos‘ für Emittenten mit AA-Rating. Außerdem verfügen AAA-Schuldner laut Fitch über eine ‚außergewöhnlich starke Fähigkeit‘, ihren finanziellen Verpflichtungen nachzukommen, während AA-Emittenten eine ‚sehr starke Fähigkeit‘ aufweisen. Unserer Ansicht nach sind die Unterschiede eher nuanciert als ausgeprägt.

Abb. 1 Kreditwürdigkeit: Die USA weisen sowohl eine höhere Verschuldung als auch ein höheres Haushaltsdefizit auf als die AAA-Kohorte; Quelle: Trading Economics, Stand: 2. August 2023. Kohorte von Volkswirtschaften mit 3x AAA (ohne Singapur und Norwegen), im Vergleich zu den USA.

Möglicherweise zeigt die Rating-Herabstufung, dass den Regierungen weltweit eine schwierige Aufgabe bevorsteht, da die Rekordverschuldung und die höheren Zinssätze die Kreditkosten in den nächsten Jahren in die Höhe schnellen lassen werden. Bis Ende 2022 stieg der Gesamtwert der weltweiten Staatsverschuldung um über 7%, wobei die US-Regierung 2022 mehr zusätzliche Kredite aufnahm als alle anderen Länder zusammen. Auch wenn sich dies für die USA als kostspielig erweisen und letztlich das künftige Wachstum bremsen könnte, glauben wir nicht, dass dies zu einer weiteren signifikanten Verschlechterung der Schuldendienstfähigkeit der USA führen wird.

3. Wir beurteilen hochwertige Anleihen eher positiv.

Unsere wichtigste Erkenntnis ist, dass die Herabstufung durch Fitch wenig bis gar keinen Einfluss auf unsere konstruktive Haltung gegenüber hochwertigen Anleihen hat.

Anleger sollten sich nicht auf die Herabstufung des Ratings konzentrieren, sondern ihre Anlageentscheidungen datenabhängig treffen und auf die Wirtschaft, die Arbeitsmärkte, die Inflation und die Maßnahmen der Federal Reserve (FED) achten.

Infolge der verschärften Kreditbedingungen und des kumulativen Effekts von 5,25% Zinserhöhungen erwarten wir, dass sich die US-Wirtschaft in den kommenden Monaten abschwächen und die Inflation weiter zurückgehen wird. Unserer Ansicht nach preisen die Risikomärkte eine relativ weiche Landung ein, während die Laufzeitmärkte das Rezessionsrisiko besser widerspiegeln.

Das schiere Schuldenvolumen von Staaten, Unternehmen und Privatpersonen bedeutet jedoch, dass die Zinssätze nicht mehr so stark steigen müssen wie in der Vergangenheit, um die gleiche Wirkung zu erzielen. Wir sind daher der Meinung, dass der Zinsstraffungszyklus der FED – d.h. die Anhebung der Zinssätze zur Abkühlung der Inflation – sich seinem Ende nähert, was sich positiv auf die Anleihenmärkte auswirkt.

Unter dem Strich bleiben hochwertige Anleihen unserer Meinung nach für Anleger attraktiv. Kurzfristige Anleihen bieten derzeit höhere Renditen, da sie enger an die Leitzinsen der Zentralbanken gekoppelt sind. Dieses Szenario ist für Anleger, die Erträge suchen und ein geringeres Durationsrisiko bevorzugen, von Vorteil, auch wenn es wahrscheinlich zu einem geringeren Kapitalzuwachs führen wird, sollten die Zinsen fallen. Der Spielraum für Kapitalgewinne ist bei Anleihen mit längeren Laufzeiten größer, wenn auch mit einem höheren Zinsrisiko.

Daher bevorzugen wir weiterhin Renditen am kurzen Ende der Zinsstrukturkurve, während wir die Duration selektiv erhöhen, um im Falle einer wirtschaftlichen Abschwächung die dringend benötigten defensiven Merkmale zu bieten.

*) Greg Wilensky ist Head of U.S. Fixed Income bei Janus Henderson Investors

—————————-

! NEU ! Die erste BondGuide Jahresausgabe 2023 ist erschienen: Green & Sustainable Finance 2023 (4. Jg.) kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Die Ausgabe 3/2022 Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !