30%-Recovery!

Auch in puncto unbekannte Recovery-Quote nahm Rickmers die Kritik auf und stellt inzwischen eine rechnerische Befriedungsquote von überdurchschnittlich hohen 30% in Aussicht. Diese Quote wurde zwar mittels verschiedener Stresstrests auf ihre Plausibilität hin überprüft, basiert damit aber auch auf einer Vielzahl von Annahmen wie u.a.

– eine bestimmte EBITDA-Entwicklung über einen Sanierungszeitraum bis 2020,

– ein bestimmtes Kaufpreis-Multiple (von mind. 7x EBITDA) sowie

– einen bestimmten Schulden- und Liquiditätsstand im Konzern im Jahr 2020.

Trifft die „unverbindliche Modellrechnung“ tatsächlich so ein, ergäbe sich 2020 ein theoretischer Eigenkapitalwert von 194,2 Mio. EUR. Hiervon 75,1% entsprächen etwa 145,8 Mio. EUR, woraus sich wiederum auf Basis der oben beschriebenen Verteilungsquote für Anleihegläubiger ein Betrag von rund 90,4 Mio. EUR (62% von 145,8 Mio. EUR) und für HSH rund 55,4 Mio. EUR ergeben würde. In Relation zur noch offen Anleiheschuld errechnet sich damit eine theoretische „Wertaufholung aus dem Eigenkapital der Rickmers Holding“ von über 30%.

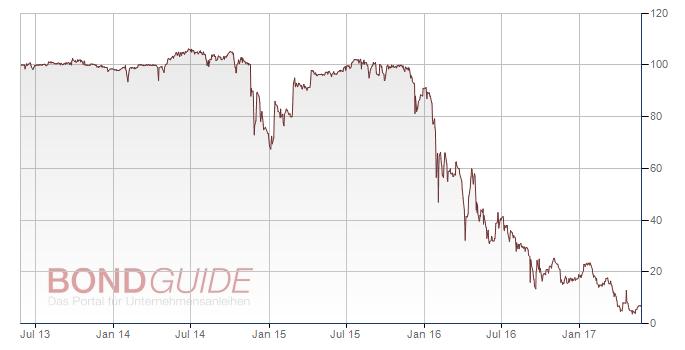

RICKMERS HOLD.ANL 2013/18 (WKN: A1TNA3)

Ob sich Rickmers in Anbetracht der anhaltenden Krise am Schiffs- und Frachtmarkt genauso entwickelt wie im Szenario unterstellt und zum aufgerufenen Kaufpreisniveau überhaupt ein Investor nach Ablauf der Sanierungsperiode im Jahr 2020 gefunden wird, steht aber noch in den Sternen. Der designierte gAV hierzu: „Kommt es bei den im Sanierungsgutachten vorgegebenen Planwerten zu Abweichungen hat dies auch massive Auswirkungen auf die Recovery!“

Selbst Rickmers gesteht ein, dass die „tatsächliche Wertaufholung der Anleihegläubiger aus dem Eigenkapital von dem in der Modellrechnung beispielhaft ermittelten Betrag erheblich abweichen“ kann. Insbesondere ein Aktienverkauf vor 2020 mache keinen Sinn, da bis dahin die Finanzschulden „deutlich höher“ wären und der Eigenkapitalwert damit „erheblich niedriger“ ausfallen würde – eine mögliche Quote gehe damit gegen 0%. Die Validität der genannten „Wertaufholungsprognose“ kann insofern nicht abschließend beurteilt werden.

In die Insolvenz „untergehen“ lassen?!

Aber gibt es Alternativen zum vorgeschlagenen Restrukturierungskonzept? Laut Rickmers wären alternative Ansätze wie u.a. eine Stundung von Forderungen auf Anleihezinsen und/oder -tilgung „mit Blick auf eine positive Sanierungsaussage im IDW S6-Gutachten erforderliche ‚nachhaltige Sanierung‘ nicht ausreichend“ – Rickmers’ Schuldenlast ist hierfür schlicht zu hoch! Außerdem drängt die Zeit: HSH hat die Freigabe verpfändeter Gelder für die am 11. Juni fälligen Anleihezinsen als Teil des Gesamtkonzepts an eine Zustimmung der Bondholder zum Restrukturierungsplan geknüpft. Die grundsätzlichen Sanierungsbeiträge werden nicht mehr substanziell nachverhandelt und die Anleiherestrukturierung muss spätestens auf der 2ten AGV beschlossen werden. „Andernfalls […] wäre der Vorstand der Rickmers Holding AG voraussichtlich gesetzlich verpflichtet, […] Insolvenzantrag zu stellen.“

Ein etwaiger Stundungsbeschluss für fällige Anleihezinsen hätte zudem auch unter dem Zeitaspekt kaum eine Chance, da ein entsprechender Beschluss nicht vor dem 11. Juni 2017, sondern wegen der Einhaltung von Anfechtungsfristen frühestens einen Monat nach Beschlussbekanntmachung rechtskräftig werden kann. Dadurch müsste Rickmers die Zinsen pünktlich zahlen. Da sich die Bondholder in diesem Fall aber gegen das Gesamtkonzept stellen würden, wären auch die unter der Bedingung der Zustimmung der Anleihegläubiger geknüpften Sanierungsbeiträge von HSH und Co. hinfällig, woraus sich im Anschluss wiederum eine mögliche Insolvenzantragspflicht speisen würde.

Ein etwaiger Stundungsbeschluss für fällige Anleihezinsen hätte zudem auch unter dem Zeitaspekt kaum eine Chance, da ein entsprechender Beschluss nicht vor dem 11. Juni 2017, sondern wegen der Einhaltung von Anfechtungsfristen frühestens einen Monat nach Beschlussbekanntmachung rechtskräftig werden kann. Dadurch müsste Rickmers die Zinsen pünktlich zahlen. Da sich die Bondholder in diesem Fall aber gegen das Gesamtkonzept stellen würden, wären auch die unter der Bedingung der Zustimmung der Anleihegläubiger geknüpften Sanierungsbeiträge von HSH und Co. hinfällig, woraus sich im Anschluss wiederum eine mögliche Insolvenzantragspflicht speisen würde.