2024 sollen sie kommen: tiefgreifende Entspannungen für deutsche Wohnimmobilienpreise. So zumindest wird es im quartalsweise erscheinenden ‚Deutschland-Monitor Baufinanzierung‘ der Deutschen Bank Research vom 7. April prognostiziert. Von Peter Rabitz, yourberlinagent.com

Erreichte der Zuwachs zwischen Q4/2020 und Q4/2021 einen Anstieg von 12,2%, sieht das größte deutsche Geldhaus im Laufe der nächsten 24 Monate den Peak für Wohnimmobilienpreise überschritten. Konsolidierung und leichte Preisabschwünge wären die Folgen. Das deutsche Preisniveau würden sich so dem internationalen Niveau anpassen. Warum man diese Perspektive an ausgewählten Standorten nicht eintreffen wird, lässt sich an gleich mehreren Fallbeispielen festmachen.

Ein Blick in die Branchenzukunft: Deutschland-Monitor Baufinanzierung 2/2022

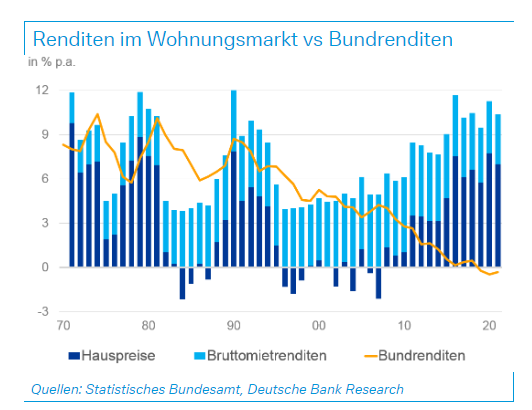

Die Immobilienexperten der Deutsche Bank Research sehen im April 2022 vergleichsweise optimistisch in die Zukunft: Schließlich gäbe es genügend Argumente, die das Ende eines langjährigen Zyklus der anziehenden Wohnimmobilienpreise im Jahr 2024 einläuten würden. Richtung Ende des Jahres erwarten sie dafür einen neuen Zinsanstieg von aktuell 1,29% auf 2,45% bis Ende 2023.

Darüber hinaus spricht ein starkes Wirtschaftswachstum (+2,3%), das abflauende Inflationsniveau sowie eine Reduzierung der Arbeitslosenquote für eine Entlastung der Preislage. Obgleich die Erschwinglichkeit 2022 leicht sinken dürfte, befinden sich die Zinsen im Vergleich mit 2005 (5%) weiterhin auf einem unaufgeregten Niveau. Wohneigentum erscheint also noch finanzierbar.

Auch bezüglich der 2021 fertiggestellten Wohnungen geht das Recherchehaus davon aus, dass sich der Trend aus dem Jahr 2020 (306.376) weiter fortsetzt. Maßgeblich wird dabei die Marke der politisch geförderten neuen Wohnungen bleiben.

Das war noch vor dem Ukraine-Feldzug – Quelle: DVFA e.V.

Doch die wichtigste Botschaft: Aufgrund des Zusammenspiels aus coronabedingtem Rückgang an Zuzug sowie enormen Bauaktivitäten in den großen Metropolen solle sich die Preislage entspannen. Dabei identifiziert Deutsche Bank Research Metropolen wie Düsseldorf und Hamburg als Beispiele für einen abflachenden Preisanstieg, wohingegen in Berlin und München keine Impulse für eine Entspannung erkennbar seien. Gerade die Bundeshauptstadt bleibt Heimat der hohen Preise: Gestörte Lieferketten, Rohstoffverknappung und konstanter Zuzug werden gemischt mit sinkenden Baugenehmigungen die großen Preistreiber sein. Der kräftigste Preisabschwung prägt sich seiner Einschätzung am deutlichsten in ländlichen Regionen und in Städten mit bis 100.000 Einwohnern aus.

Diese drei Einflussfaktoren sprechen gegen eine Entspannung für Wohnimmobilienpreise

Die positive Grundaussage des Q2-Monitors der Analysten von Deutsche Bank Research müssen Immobilieninvestoren, Entwickler und Käufer mit Argusaugen prüfen. Man erkennt in dem Zusammenhang eine durchaus gewagte Prognose, die den zuversichtlichen Nerv der Zeit zu treffen scheint – bewusst oder unbewusst. Der aktuelle Monitor basiert dabei auf einer Studie aus dem Jahre 2021. Das Q2-Update unterstreicht und konkretisiert entsprechend die bereits in Aussicht gestellte ‚Zeitenwende‘. Drei wichtige Faktoren werden zwar betrachtet und angesprochen, aber meiner Meinung nach unter- bzw. überschätzt:

Faktor 1: Die galoppierende Inflation in Deutschland

Im Februar lag die Inflationsrate in der Bundesrepublik bei 5,1%, im März schon bei 7,3%. Für das gesamte Jahr einen Durchschnitt von lediglich 7% zu prognostizieren, halte ich für sehr optimistisch. Was sich in den kommenden gut acht Monaten noch ereignet, steht bestenfalls in den Sternen und hängt erheblich von der Entwicklung in der Ukraine ab. Ein Importstopp von Gas, Öl und Kohle könnte eine scharfe Rezession verursachen und neue Inflationshöchstwerte nach sich ziehen. Gerade für die Immobilienbranche sind explodierende Energiepreise ein extrem kritischer Kosten- und Störungsfaktor.

Faktor 2: Materialverknappung und Störung der Lieferketten

Ob 2021 tatsächlich mehr als 300.000 Wohnungen geschaffen wurden, erfahren wir erst im Mai. Die globalen Lieferketten wurden bis März 2020 immer enger getaktet – und entsprechend verletzlicher. Die pandemiebedingten Auswirkungen konnten bis zum Ausbruch des Ukrainekrieges zwar einigermaßen wieder in Ordnung gebracht werden, stehen aber aktuell vor Herausforderungen, die eine ganz neue Qualität aufweisen. Baustopps greifen immer mehr um sich, neben erheblichen Lieferengpässen in unterschiedlichsten Bereichen verteuern sich die noch verfügbaren Materialien überproportional. Können 2022 aufwärts wirklich 300.000 neue Wohnungen p.a. übergeben werden?

Faktor 3: Demografische Entwicklungen

Im Monitor Q1/2022 wurde das Wanderungssaldo für 2020 mit 220.000, für 2021 mit vermutlich 250.000 als ausgesprochen übersichtlich ausgewiesen. Die Einwohnerzahl stagnierte Anfang 2022 bei 83,2 Mio. Menschen. Monitor Q2/2022: Tatsächlich betrug das Wanderungssaldo 300.000 Menschen, im Laufe der nächsten Dekade rechnet Deutsche Bank Research mit einer Einwohnerzahl von 85 Mio. Nichtsdestotrotz wird von einer abnehmenden Angebotsknappheit ausgegangen. Diese langfristigen Erwartungen fußen auf sehr unsicheren Annahmen. Fest steht hingegen: Die Flüchtlingswelle aus der Ukraine wird nach Expertenmeinungen die Ankünfte des Jahres 2015 deutlich übertreffen. Dementsprechend nimmt auch der Druck auf den Wohnungsmarkt zu.

Fazit: Ein Ende der Preisspirale für Wohnimmobilienpreise ist nicht absehbar

Aufgrund der aufgeführten Interpretationen und der schlecht zu unterfütternden Prognosen sehe ich keine verlässlichen Indikatoren, die tatsächlich auf eine Entspannung der Preisentwicklung im Bereich der Wohnimmobilien hindeuten. Einzig der Anstieg der Zinsen lässt die klare Empfehlung an Investoren zu, Immobilien nicht mehr als unverwundbare Brandmauer gegen Inflationsverluste zu betrachten.

Der Diplom-Immobilienwirt Peter Rabitz sammelte nach Abschluss seines Studiums mehr als zehn Jahre lang Erfahrungen in den Immobilienbranchen der USA und der Schweiz. In beiden Ländern konzentrierte er sich früh auf das Segment der Luxusimmobilien. Anfang 2020 machte er sich mit seinem Boutique Immobilienunternehmen Rabitz Property Consulting in Berlin selbstständig. Insgesamt 20 Jahre Berufserfahrung und ein großes nationales wie internationales Netzwerk mit Fokus auf Luxusimmobilien kennzeichnen das Unternehmen.