Die Europäische Union hat sich auf die Mission begeben, Europa bis 2050 zum ersten klimaneutralen Kontinent zu machen. Wenn der richtige Rahmen vorhanden ist, könnten Energy Transition Bonds die nächste Entwicklung bei der Asset Allokation in Richtung einer kohlenstoffarmen Wirtschaft darstellen. Von Mario Eisenegger*

Eher unbemerkt angesichts der COVID-19-Schlagzeilen verabschiedete das EU-Parlament am 18. Juni ein einheitliches grünes Klassifizierungssystem der EU, auch bekannt als die EU-Taxonomie für nachhaltige Aktivitäten, und machte es zum Gesetz.

Eine Kernsäule der neuen Verordnung ist es, zu definieren, ob eine wirtschaftliche Aktivität als grüne Investition qualifiziert ist oder nicht, um so eine klare Schwelle für grüne Finanzierungstransaktionen der Branche zu schaffen. Die Technical Expert Group (TEG) ist noch dabei, die Kriterien für bestimmte Marktsegmente zu definieren. Doch schon jetzt wird klar, dass die festgelegten Auswahlkriterien streng sind – und das ist zweifellos der richtige Weg, wenn wir das anspruchsvolle Ziel erreichen wollen, die globale Erwärmung auf 1,5 Grad über dem vorindustriellen Niveau zu begrenzen.

Die weltweite Energienachfrage wird in den nächsten 30 Jahren aufgrund der wachsenden Bevölkerung und der wirtschaftlichen Expansion weiter steigen. Und obwohl der Marktanteil erneuerbarer Lösungen weiter zunimmt, werden fossile Brennstoffe im Jahr 2050 selbst im optimistischsten Szenario noch mindestens 50% des globalen Energiemixes ausmachen, so eine Untersuchung von Barclays. Deshalb müssen Unternehmen, insbesondere die so-genannten braunen Industrien, zur Dekarbonisierung und Eindämmung des Klimarisikos verpflichtet werden, um eine kohlenstoffarme Welt zu schaffen.

Die Hürde für kohlenstoffintensive Unternehmen, ‚grüne Anleihen‘ zu emittieren, bleibt jedoch hoch. Die Emittenten fürchten, kritisiert zu werden, wenn sie mit einer grünen Anleihe an den Markt gehen. Es überrascht nicht, dass Öl- und Gaskonzerne nur einen Anteil von 0,47% im BofA Merrill Lynch Green Bond Index widerspiegeln, während ihr Indexgewicht im BofA Merrill Lynch Global Corporate Index mehr als 8% beträgt.

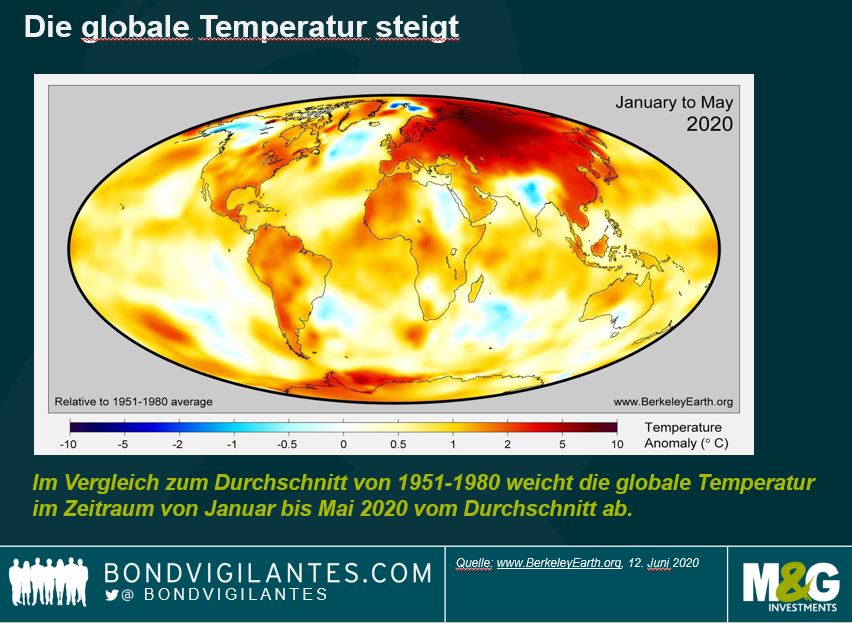

! bitte anklicken zum Vergrößern !

Trotzdem denke ich, dass gerade Unternehmen in braunen Industrien eine wichtige Rolle bei der Energiewende, die wir benötigen, spielen werden. Viele von ihnen sind bedeutende Akteure mit umfangreichen Kapitalstrukturen sowie Forschungs- und Entwicklungsabteilungen, die den dringend notwendigen Wandel beschleunigen. Erst letzten Monat hat Total eine 51%ige Beteiligung an Seagreen 1 erworben, einem Offshore-Windparkprojekt in der Nordsee im Wert von schätzungsweise 3 Mrd. GBP. Nicht viele Akteure verfügen über die finanzielle Stärke und die Fähigkeit, das Baurisiko für ein so großes Projekt zu übernehmen.

Aber was ist mit Aktivitäten, die nicht als grün eingestuft werden können, aber dennoch eine wichtige Rolle bei der Reduktion des Treibhausgas-Fußabdrucks eines Unternehmens spielen? Wie kann die Investmentbranche ein solches Verhalten bei Unternehmen fördern, deren Kerngeschäft (noch) nicht mit einer grünen Finanzierung vereinbar ist?

! bitte anklicken zum Vergrößern !

Energy Transition Bonds für den Klimawandel

Eine mögliche Lösung, um kohlenstoffintensiven Industrien zu ermöglichen, finanzielle Mittel von der nachhaltigen Investorenbasis zu erhalten, sind Energy Transition Bonds. Dabei handelt es sich um Anleihen, die mit dem Ziel ausgegeben werden, einen Wechsel zu einem umweltfreundlicheren Geschäftsmodell zu ermöglichen. Bislang steckt diese Idee noch in den Kinderschuhen, da erst ein halbes Dutzend solcher Anleihen aufgelegt wurden. Letzten Monat hat das italienische Gastransportunternehmen Snam seinen ersten offiziellen Transition Bond im Rahmen eines 500 Mio. EUR schweren Deals aufgelegt. Der Erlös wird zur Finanzierung förderungswürdiger Projekte im Zusammenhang mit der Energiewende im Sinne des Regelwerks des Unternehmens für Transition Bonds verwendet. Diese Erlöse können zum Beispiel an Projekte im Bereich erneuerbarer Energien gebunden werden, indem Gasleitungen wasserstofffähig gemacht werden, oder an Energieeffizienzprogramme, indem Heizungen mit effizienteren Technologien zur Reduktion von Methanemissionen installiert werden. Der neue Deal wurde von den Anleiheinvestoren begrüßt und war bei der Emission dreifach überzeichnet.

Allerdings haben Anleiheinvestoren beim Markteintritt der ersten Transition Bonds durchaus die Augenbrauen hochgezogen. 2019 emittierte ein Rindfleischproduzent einen Transition Bond mit dem Ziel, die Mittel für den Kauf von Rindern von Lieferanten zu verwenden, die sich verpflichtet hatten, nicht noch mehr Regenwald zu zerstören. Viele würden argumentieren, dass das Unternehmen von vornherein keine Rinder aus abgeholzten Gebieten hätte kaufen sollen.

Dies unterstreicht die Bedeutung, Produkte zu prüfen, und bestätigt die Forderung nach branchenweiten Standards für Transition Bonds. Die Marktteilnehmer brauchen einen Rahmen, der die Kriterien für die Verwendung der Erlöse aus solchen Anleihen festlegt; zum Beispiel die zu erreichende Mindestverbesserung im Energiebereich, die Art und Weise, wie diese gemessen und festgehalten wird, und das Ausmaß, in dem eine solche Transaktion mit der umfassenden Transformationsstrategie des Emittenten verknüpft werden sollte.

Nur so können Vertrauen und Zuversicht der Investoren gewonnen und Transition Bonds besser vom Markt akzeptiert und aufgenommen werden. Die EU-Taxonomie wird hier einige wertvolle Wegweiser liefern. Mit deren Hilfe kann gemessen werden, ob die geplante Mittelverwendung eines Unternehmens gut genug ist, um als Transition Bond zu gelten. Bei korrekter Umsetzung können Transition Bonds neben den grünen Anleihen eine wichtige zusätzliche Anlageklasse für Emittenten bieten und damit dazu beitragen, ein „Greenwashing“ auf dem Markt für grüne Anleihen zu verhindern.

Fazit

Wenn der richtige Rahmen vorhanden ist, könnten Energy Transition Bonds die nächste Entwicklung bei der Asset Allokation in Richtung einer kohlenstoffarmen Wirtschaft darstellen, damit eine wichtige Lücke schließen und dazu beitragen, mehr Mittel zur Bekämpfung des Klimawandels zu mobilisieren. Die Emittenten können einen besseren Zugang zu einer wachsenden nachhaltigen Investorenbasis erhalten, während sich für Anleiheinvestoren immer interessantere Chancen entwickeln, was alles zu einer besseren Wirkung bei der Eindämmung des Klimarisikos führen könnte. Ein Gewinn für Anleiheinvestoren, Emittenten und den Planeten gleichermaßen.

*) Mario Eisenegger ist Investment Director, Anleihen, bei M&G Investments

Schon das BondGuide-Special Green & Sustainable Finance heruntergeladen? Die diesjährige Ausgabe erscheint erneut im November.