Der Einfluss der angewandten Rechnungslegungsmethode auf bestimmte Aspekte des Bonds

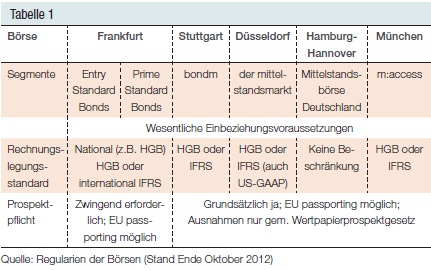

In der Finanzkrise sahen sich vor allem mittelständische Unternehmen mit der Problematik einer Kreditklemme konfrontiert, was für diese Unternehmen die Fremdfinanzierung erschwerte. Aufgrund der sinkenden Emissionsvolumina haben verschiedene deutsche Börsen separate Marktplätze für mittelständische Unternehmen geschaffen, an denen die Emission geringerer Volumina möglich ist. Zurzeit haben in Deutschland fünf Börsen Segmente für den Handel mittelständischer Anleihen im Freiverkehr eröffnet.

In der Praxis wird vielfach die Bedeutung der „International Financial Reporting Standards“ (kurz IFRS) hinsichtlich der Vermittlung von entscheidungsrelevanten Informationen für die Kapitalmarktteilnehmer hervorgehoben. Wir haben im Folgenden den Einfluss der von den Unternehmen gewählten Rechnungslegungsnorm (Generally Accepted Accounting Principles, kurz GAAP) auf bestimmte Aspekte der Anleihe analysiert (Stand per 30. Juni 2013).

In der Praxis wird vielfach die Bedeutung der „International Financial Reporting Standards“ (kurz IFRS) hinsichtlich der Vermittlung von entscheidungsrelevanten Informationen für die Kapitalmarktteilnehmer hervorgehoben. Wir haben im Folgenden den Einfluss der von den Unternehmen gewählten Rechnungslegungsnorm (Generally Accepted Accounting Principles, kurz GAAP) auf bestimmte Aspekte der Anleihe analysiert (Stand per 30. Juni 2013).

GAAP Verhältnis

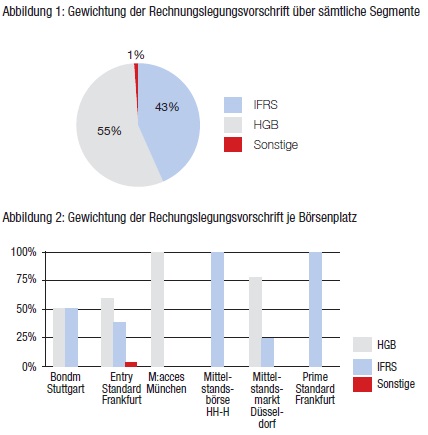

Die einzelnen Segmente stellen es ihren Emittenten frei, zwischen HGB und IFRS zu wählen. Jedoch stellt sich die Frage, wie die Gewichtung der Rechnungslegungsstandards ist und ob es hierbei Unterschiede zwischen den einzelnen Börsenplätzen gibt.

Demnach bilanziert fast jedes zweite Unternehmen nach den Regelungen der IFRS. Was sind die Gründe? Es fällt auf, dass je größer ein Unternehmen ist, desto eher tendiert es zu einer internationalen Rechnungslegung.

Auswirkung des GAAP auf das Rating

In der Praxis wird vielfach die Vorteilhaftigkeit der Anwendung der IFRS für ein Unternehmensrating zitiert. Die nachfolgenden Tabellen stellen das Verhältnis zwischen der Rechnungslegungsmethode und dem Anleiherating – zum Emissionszeitpunkt einerseits und zum Zeitpunkt des letzten Ratings andererseits – dar:

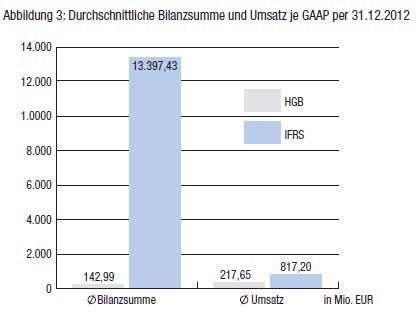

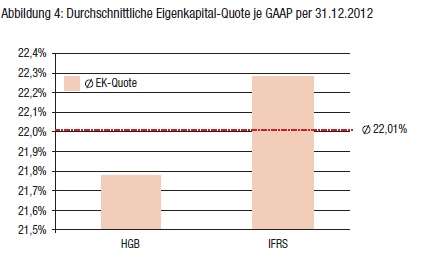

Die Analyse zeigt, dass die nach HGB bilanzierenden Unternehmen zum Emissionszeitpunkt durchschnittlich ein geringfügig besseres Rating (BBB-) aufweisen als die nach IFRS bilanzierenden, sich jedoch im Anleiheverlauf auf das Niveau der nach IFRS bilanzierenden Unternehmen einpendeln (BB+). Die Verschlechterung des Ratings nach Emission ist eine in der Praxis häufig anzutreffende Entwicklung, da sich durch die Anleiheemission die Verbindlichkeiten e rhöhen und somit die EK-Quote verringert. Dies scheint bei den HGB-Bilanzierern in höherem Maße der Fall zu sein, was ggf. darauf schließen lässt, dass die IFRS-Bilanzierer durch andere Bilanzierungseffekte ihre EK-Quote und ihr Rating konstant halten können. Eine Tendenzaussage, dass eine Bilanzierung nach den IFRS automatisch zu einem besseren Rating führt, kann daraus allerdings nicht abgeleitet werden.

rhöhen und somit die EK-Quote verringert. Dies scheint bei den HGB-Bilanzierern in höherem Maße der Fall zu sein, was ggf. darauf schließen lässt, dass die IFRS-Bilanzierer durch andere Bilanzierungseffekte ihre EK-Quote und ihr Rating konstant halten können. Eine Tendenzaussage, dass eine Bilanzierung nach den IFRS automatisch zu einem besseren Rating führt, kann daraus allerdings nicht abgeleitet werden.

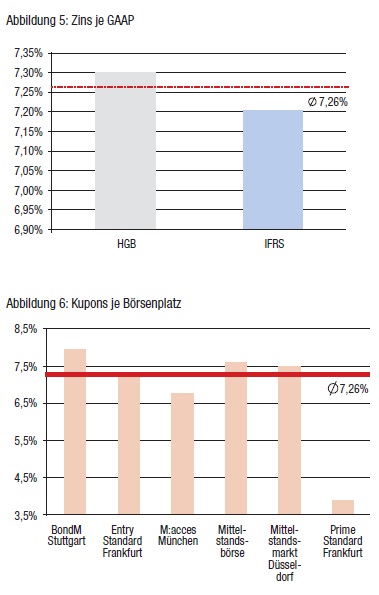

Auswirkung des GAAP auf den Zins

Es sind leichte Varianzen hinsichtlich der durchschnittlichen Anleiheverzinsung der einzelnen Börsenplätze zu erkennen. Ebenso ist im Durchschnitt eine leicht günstigere Verzinsung der Anleihen der nach IFRS bilanzierenden Unternehmen festzustellen. Da die obige Analyse zum Rating keine klare Tendenz hinsichtlich der Auswirkungen des GAAPs auf das Rating gezeigt hat, spielen bei der Verzinsung offensichtlich noch andere Parameter eine Rolle. Hier können als Beispiele auch die Größe und Bekanntheit des Unternehmens genannt werden, die bspw. dazu führen können, dass die Anleihen der nach IFRS bilanzierenden Unternehmen durchschnittlich eine günstigere Verzinsung aufweisen.

Auswirkungen auf das Offenlegungsverhalten

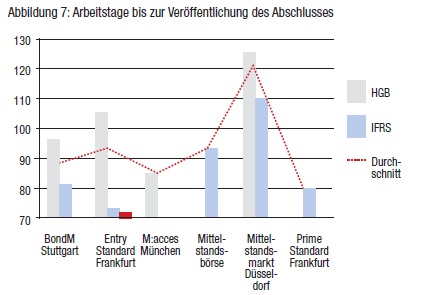

Wichtig sind die im Zusammenhang mit der Emission einer Anleihe zu berücksichtigenden Offenlegungspflichten. So sind die Unternehmen – je nach Börsenplatz – dazu verpflichtet, ihren Abschluss innerhalb von spätestens sechs Monaten nach Geschäftsjahresende zu veröffentlichen. In den meisten Fällen sehen die Regelungen der jeweiligen Börse zudem die Verpflichtung zur Halbjahresberichterstattung vor.

Es lässt sich festhalten, dass Unternehmen, die gemäß den handelsrechtlichen Vorschriften bilanzieren, im Durchschnitt 26 Tage länger benötigen um ihren testierten Abschluss zu veröffentlichen und dies, obwohl ein Abschluss gemäß den IFRS, insbesondere was die Anhangangaben („Notes“) betrifft, vergleichsweise komplexer ist.

Fazit

Die Analyse hat keine eindeutige Tendenz hinsichtlich der Auswirkungen des gewählten GAAPs auf ausgewählte Parameter der Anleihe gezeigt. Insbesondere führt eine IFRS-Rechnungslegung nicht per se zu einem besseren Rating und einer günstigeren Verzinsung. Es konnte eine durchschnittlich leicht günstigere Verzinsung der Anleihen der nach IFRS bilanzierenden Unternehmen festgestellt werden, was aber vielfältige Gründe haben kann. Allerdings können die nach IFRS bilanzierenden Unternehmen, trotz der erhöhten Komplexität der IFRS-Normen, mit einem früheren Veröffentlichungszeitpunkt aufwarten, was für eine zunehmende Professionalisierung der IFRS-Bilanzierer spricht.

Die Gründe für die Einführung der IFRS können in der Praxis vielseitig sein: Neben der Unternehmensgröße seien als weitere Gründe die Internationalisierung sowie weitere Maßnahmen zur Professionalisierung/Harmonisierung des Rechnungswesens genannt. Nicht zuletzt nutzen viele Unternehmen den Mittelstandsmarkt als Einstieg in den Kapitalmarkt, um sich mit der Einführung der IFRS auf ggf. künftige erhöhte Anforderungen des regulierten Kapitalmarkts vorzubereiten. Eine IFRS-Rechnungslegung ist darüber hinaus stets ein Signal an die Kapitalmarktteilnehmer im Sinne einer transparenten und investorenorientierten Rechnungslegung. Eine frühzeitige Analyse der Vor- und Nachteile der Rechnungslegungsmethoden in dem jeweils konkreten Einzelfall sollte stets Gegenstand des Emissionsprozesses sein und kann durch erfahrene externe Berater optimal unterstützt werden.

Die Gründe für die Einführung der IFRS können in der Praxis vielseitig sein: Neben der Unternehmensgröße seien als weitere Gründe die Internationalisierung sowie weitere Maßnahmen zur Professionalisierung/Harmonisierung des Rechnungswesens genannt. Nicht zuletzt nutzen viele Unternehmen den Mittelstandsmarkt als Einstieg in den Kapitalmarkt, um sich mit der Einführung der IFRS auf ggf. künftige erhöhte Anforderungen des regulierten Kapitalmarkts vorzubereiten. Eine IFRS-Rechnungslegung ist darüber hinaus stets ein Signal an die Kapitalmarktteilnehmer im Sinne einer transparenten und investorenorientierten Rechnungslegung. Eine frühzeitige Analyse der Vor- und Nachteile der Rechnungslegungsmethoden in dem jeweils konkreten Einzelfall sollte stets Gegenstand des Emissionsprozesses sein und kann durch erfahrene externe Berater optimal unterstützt werden.

Von Ralf Pfennig, Senior Manager, und Florian Schuh, Assistant Manager, beide Finance Advisory, KPMG AG