Nach der jüngsten Ankündigung der Rickmers Holding, den eigenen, finanziell in Seenot geratenen Schiffskonzern auf Restrukturierungskurs zu bringen, wird der angepeilte Sanierungsplan nun konkretisiert: Danach wird eine Investorenlösung innerhalb der nächsten drei Jahre favorisiert. Bevor Bondholder jedoch ihr Geld zurückbekommen, sollen sie zunächst einem Schuldschnitt zustimmen.

Wie bereits in der Vorwoche mitgeteilt, erwartet Rickmers Sanierungsbeiträge von allen relevanten Stakeholdern, im Speziellen von (noch) Alleinaktionär Bertram R.C. Rickmers, finanzierenden Banken sowie von den Inhabern der 275 Mio. EUR schweren 8,875%-Unternehmensanleihe 2013/18 (WKN: A1TNA3).

Vorgesehen ist zunächst, dass ein zu gründendes Luxemburger Finanzvehikel („LuxCo“) sämtliche Verbindlichkeiten aus der Anleihe sowie einen Teil der Bankschulden gegenüber der HSH Nordbank übernimmt („Debt-Push-Up“). Im Gegenzug wird die LuxCo durch Kapitalerhöhung einen Anteil von 75,1% an Rickmers erwerben. Die Dreiviertelmehrheit soll spätestens bis Ende Q1-2020 („Long Stop Date“) an einen neuen Investor veräußert und der Erlös im Anschluss nach einem definierten Verteilungsschlüssel an HSH, Bondholder und ggf. einen weiteren Gläubiger ausgekehrt werden.

Aus dem Verkaufserlös werden die Bondholder allerdings frühestens dann bedient, nachdem bereits ein vorrangiger Betrag über 54,1 Mio. USD für vorherige Sanierungsbemühungen an HSH Nordbank abgeführt wurde. Das geht aus der Einladung zur Abstimmung ohne Versammlung („virtuelle AGV“) hervor.

Aus dem Verkaufserlös werden die Bondholder allerdings frühestens dann bedient, nachdem bereits ein vorrangiger Betrag über 54,1 Mio. USD für vorherige Sanierungsbemühungen an HSH Nordbank abgeführt wurde. Das geht aus der Einladung zur Abstimmung ohne Versammlung („virtuelle AGV“) hervor.

Dafür liegt laut Verteilungsschlüssel der Anteil, den die Anleihegläubiger vom restlichen Verwertungserlös bekommen sollen, bei überraschend hohen 57,6% – mindestens! HSH bekommt danach noch mindestens 36,1% und ein „etwaiger weiterer Gläubiger“ maximal 6,3%. Jedoch zunächst alles relativ, denn: Die finale Befriedigungsquote hängt natürlich im Wesentlichen von der Höhe des Verkaufserlöses ab und kann daher noch nicht beziffert werden.

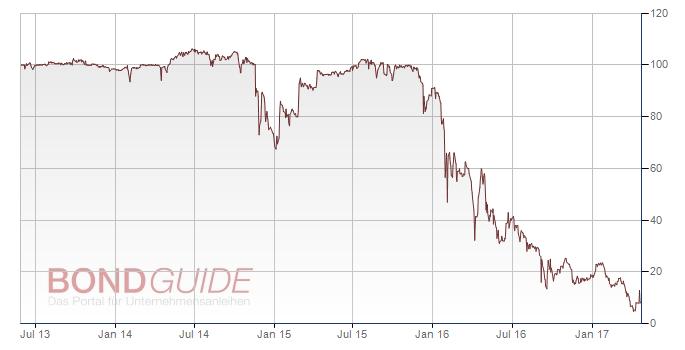

RICKMERS HOLD.ANL 2013/18 (WKN: A1TNA3)

Das sind viele Unwägbarkeiten für die Bondinhaber, die sich zunächst auf einen Schuldenschnitt einstellen müssen, ohne zu wissen, wie hoch eine eventuelle Recovery im Endeffekt ausfallen wird. Einen Großteil ihrer Anleiheforderungen dürften sie in jedem Fall schon einmal abschreiben!

Allerdings scheinen die Befriedigungsaussichten im Fall einer Insolvenz der Rickmers Holding deutlich schlechter für Anleihegläubiger: Laut Liquidationswertbericht der Kanzlei Brinkmann & Partner werde eine voraussichtliche Insolvenzquote für unbesicherte Forderungen in einer Bandbreite zwischen 2,8% („Worst-Case“) und höchstens 6,7% („Best-Case“) prognostiziert.

Damit läge selbst die „Best-Case-Quote“ unter dem Anleihekupon von 8,875%, den Rickmers überdies nur bei Zustimmung der Bondholder zum Sanierungsplan planmäßig am 11. Juni 2017 noch einmal auszahlen werde.

Daneben sehen weitere Beschlüsse zur Anleiherestrukturierung u.a. die …

– Wahl der Raschke von Knobelsdorff Heiser, vertreten durch Geschäftsführer und Rechtsanwalt Dr. Kristian J. Heiser, zum gemeinsamen Anleihevertreter (gAV),

– Ermächtigung des gAV, den Plänen zur Anleiherestrukturierung zuzustimmen,

– Verlängerung der Anleihelaufzeit bis voraussichtlich 31.12.2027 sowie die

– Zinsstundung bzw. faktischer Zinsverzicht bis zum Ende der verlängerten Anleihelaufzeit vor.

Insbesondere die Ermächtigung des gAV ist für wesentliche Gläubiger unbedingte Voraussetzung für die Leistung ihrer jeweiligen Sanierungsbeiträge. Sollten die Anleihegläubiger der vorgeschlagenen Ermächtigung nicht mit der erforderlichen Mehrheit zustimmen, hätte dies zudem das Scheitern der angestrebten Gesamtrestrukturierung und damit wohl die Insolvenz der Rickmers Holding mit den entsprechenden Konsequenzen zur Folge, mahnen die Hamburger.

Insbesondere die Ermächtigung des gAV ist für wesentliche Gläubiger unbedingte Voraussetzung für die Leistung ihrer jeweiligen Sanierungsbeiträge. Sollten die Anleihegläubiger der vorgeschlagenen Ermächtigung nicht mit der erforderlichen Mehrheit zustimmen, hätte dies zudem das Scheitern der angestrebten Gesamtrestrukturierung und damit wohl die Insolvenz der Rickmers Holding mit den entsprechenden Konsequenzen zur Folge, mahnen die Hamburger.

Eine Anleihegläubigerversammlung in Form einer Präsenzveranstaltung wird es indes nicht geben. Vielmehr sind die Bondholder im Rahmen einer virtuellen AGV im Zeitraum zwischen 8. und 10. Mai 2017 (bis 24 Uhr MESZ) aufgerufen, ihre Stimme abzugeben und somit für oder gegen die Sanierungspläne zu votieren.

Fotos @ Rickmers Holding AG

Das jährliche BondGuide Nachschlagewerk ‘Anleihen 2017′ erscheint wie gewohnt im ersten Halbjahr (06. Mai). Bis dahin können Sie weiterhin die Vorjahres-Ausgabe ‘Anleihen 2016′ herunterladen oder bestellen – hier der Link zum e-Magazin / Download!

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !