‚Wenn Einem Gutes widerfährt‘ titelten wir vergangene Ausgabe beim Musterdepot. Daher die Ergänzung: ‚…das ist schon einen Klaps wert‘.

>> aus BondGuide #21-2024 vom 18. Okt. <<

Die neue Underberg-Anleihe 2024/30 schlägt nach nur drei Wochen bereits mit einer Gesamtrendite – aus Differenz zum durchschnittlichen Erwerbskurs plus Zinsansprüche – von 4,8% zu Buche. Das geht streng Richtung eines kompletten (niedrigen) Jahreskupons.

Zur Erinnerung: Wir haben seit letztem Monat zwei Underberg-Anleihen im Depot, Underberg VII seit rund zwei Jahren und die neue Underberg VIII seit drei Wochen. Erstere strategisch, letztere taktisch. Die Zeichnungsgewinne mitzunehmen, kann man sich einfach nicht guten Gewissens entgehen lassen. Bisher natürlich nur Buchgewinne, solange nicht realisiert. Kursmäßig werden wir erst noch etwas mitnehmen, bis sich beide ungefähr angeglichen haben. Anschließend muss eine weichen. Das war auch nie anders geplant.

Gerade diese Woche hat die EZB ein weiteres Mal die Leitzinsen gesenkt. Wie erwartet. Um 25 Basispunkte auf 3,25%. Doch aktuell gibt es schon ein strategisches Dilemma (nicht zum ersten Male), ist die EU doch eine Holding mit einer Spannweite über mehr als zwei Dutzend Mitgliedsstaaten. Während in fast allen EU-Ländern die Inflation über der Zielmarke von 2% verharrte, war sie in Deutschland bereits auf 1,6% gesunken. Nicht lange und die ersten Spätblicker werden im Zusammenhang mit der deutschen Konjunktur den Begriff ‚Deflation‘ in den Mund nehmen. Bei ‚Disinflation‘ sind wir ja bereits.

So wenig wie die USA ihre 51 Bundesstaaten in einen annähernden Gleichschritt zu zwingen vermögen, so wenig gelingt es der EZB mit rund der Hälfte. Wie schon vor zwei Jahrzehnten nicht. Die Geschichte wird sich nicht wiederholen, aber stark reimen. Die EZB wird entweder zu starke Inflation in diversen EU-Staaten in Kauf nehmen müssen, um Deutschland mit niedrigen unter die Arme zu greifen – das mit Abstand wichtigste EU-Mitgliedsland, speziell nach dem BrExit; oder sie muss in Kauf nehmen, dass Deutschlands Konjunktur weiter stottert und die gesamte Unternehmung abbremst. Vor zwei Jahrzehnten war die Entscheidung klar. Und Deutschland wurde innerhalb Europas zur Wachstumslokomotive, während Staaten wie Irland, Portugal, Griechenland etc. sehenden Auges ungebremst in die sich anbahnende Finanzkrise anno 2007 ff. hineinbeschleunigten: zu billiges Geld für zu unerfahrene Staaten im Umgang damit. Die berühmten Zentrifugalkräfte.

Mit niedrigeren Leitzinsen hat sich auch der Euro weiter erleichtert. Als 2t größte Exportnation profitiert vor allem: Deutschland. Ich meine zu erkennen, dass die Weichen gestellt sind und die Geschichte reimt sich auf die 00er Jahre bis zum Systembruch 2007. Und, hallo: Diskutiert wurde auf der EU-Ratssitzung diesen Donnerstag gar ein Zinsschritt um 50 Basispunkte. Keine Zentralbank der Welt möchte Zinsschritte oberhalb eines Viertel Punkts, wären 50 Basispunkte doch das Eingeständnis, dass a) Arges im Anlauf oder b) dass man einmal mehr zu weit ‚hinter der Kurve‘ ist. Guess what.

Mit niedrigeren Leitzinsen hat sich auch der Euro weiter erleichtert. Als 2t größte Exportnation profitiert vor allem: Deutschland. Ich meine zu erkennen, dass die Weichen gestellt sind und die Geschichte reimt sich auf die 00er Jahre bis zum Systembruch 2007. Und, hallo: Diskutiert wurde auf der EU-Ratssitzung diesen Donnerstag gar ein Zinsschritt um 50 Basispunkte. Keine Zentralbank der Welt möchte Zinsschritte oberhalb eines Viertel Punkts, wären 50 Basispunkte doch das Eingeständnis, dass a) Arges im Anlauf oder b) dass man einmal mehr zu weit ‚hinter der Kurve‘ ist. Guess what.

Für unsere KMU-Anleihen ist das nicht unbedeutend. Sinken die Leitzinsen, also der vermeintlich risikolose Zins im Vergleich, werden bestehende Anleihen mit ihren üppigen Kupons aus den Jahren 2022-24 bei jedem Schritt attraktiver. Katjes mit Laufzeit bis 2008 steht nicht umsonst auf Allzeithoch bei 110%. Karlsberg dito bei 107%. Underberg, DEAG, Multitude, auch Mutares wieder irgendwann, werden folgen. Da ich davon ausgehe, dass die EZB die Leitzinsen weiter wird senken müssen, wenn auch nicht auf jeder Sitzung, wird der Zinsaufschlag, also die Risikoprämie unserer KMU-Anleihen, größer und größer. Das kann nur durch höhere Kurse und niedrigere Renditen eingependelt werden.

Selbst bei 110% ist z.B. Katjes daher kein Verkauf. Die rechnerische Rendite bis zur Endfälligkeit beträgt immer noch ca. 6% p.a. Fallen die Leitzinsen Richtung 2,0% die nächsten Quartale, ‚dürfen‘ die Anleihen unserer guten Emittenten allesamt auch nochmal bis zu 3 Punkte höher notieren, abhängig natürlich von einer jeden Restlaufzeit. Ich habe es sinngemäß und nicht zu mathematisch zusammengefasst.

Selbst bei 110% ist z.B. Katjes daher kein Verkauf. Die rechnerische Rendite bis zur Endfälligkeit beträgt immer noch ca. 6% p.a. Fallen die Leitzinsen Richtung 2,0% die nächsten Quartale, ‚dürfen‘ die Anleihen unserer guten Emittenten allesamt auch nochmal bis zu 3 Punkte höher notieren, abhängig natürlich von einer jeden Restlaufzeit. Ich habe es sinngemäß und nicht zu mathematisch zusammengefasst.

Ausblick

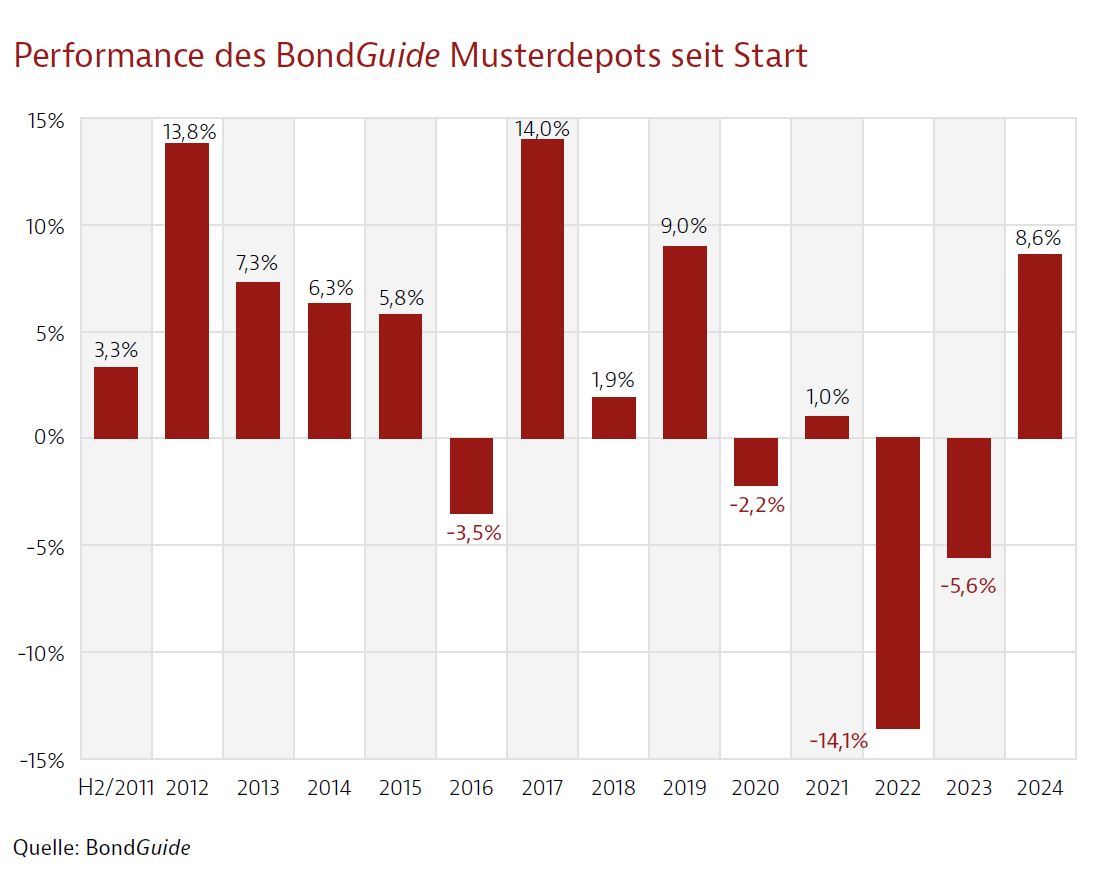

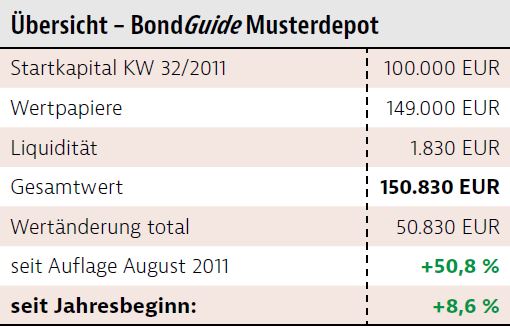

Könnte es besser laufen für unsere KMU-Anleihen? Wüsste nicht, wie. Es winkt ein Jahr mit zweistelliger Rendite, ohne groß etwas unternommen zu haben.